老後資金は生活費だけで十分?一生涯の医療費の「半分」は70歳以上の事実

執筆者:ファイナンシャルプランナー(AFP)|タケイ 啓子

-

- ためる・ふやす

今は元気で働いている方も、心配なのは老後の医療費、という方も多いのではないでしょうか。入院していたり、通院したりする方は、高齢の方が多いイメージです。また、一度病気やケガをすると、治療に時間がかかるのも高齢の方にはありがちです。そのようなことになったら、まず大切なのは身体のこと。しかし、費用のことも無視できません。

高額な医療費がかかれば、その後の生活への影響は避けられないでしょう。

では、老後資金に備えるには、医療費のことも考慮に入れて考えておく必要があるのでしょうか。

老後の医療費はこれから高くなる?!

2020年12月、医療費の自己負担について報道がありました。内容は、75歳以上で年収200万円以上の方は、自己負担が1割から2割に増えるというもの。時期は、2022年度後半になる見通しです。

厚生労働省の試算によれば、1割から2割負担になる対象は約370万人。これは75歳以上の方の23%にあたります。

日本全体で考えれば、75歳以上の23%で医療費負担が2割になることで、現役世代の負担軽減につながります。とはいえ、負担増になる世代にとっては厳しい現実です。

医療費増を見込んだ老後資金の計画が必要になってきます。

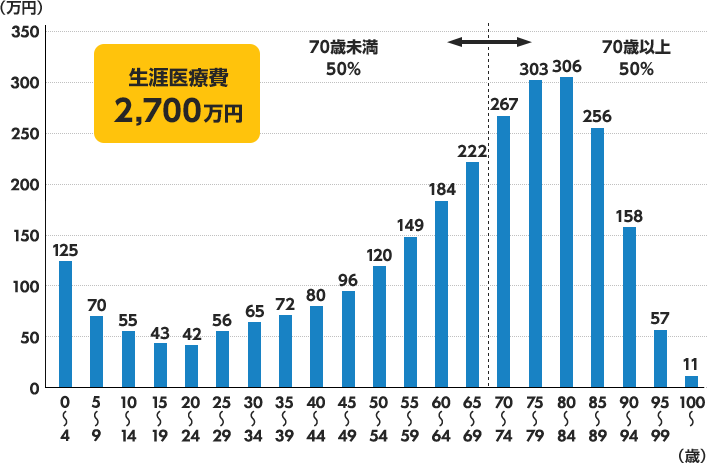

一生涯の医療費の「半分」は70歳以上でかかる

ではなぜ、75歳以上なのでしょうか。それは、医療費が最もかかる年齢層だからです。

厚生労働省のデータによれば、一人あたりの生涯医療費は2,700万円です。

そして、その医療費の半分が70歳以上でかかっています。

生涯医療費(男女計)

(平成30年度推計)

- ※ 平成30年度の年齢階級別一人当たり国民医療費をもとに、平成30年簡易生命表による定常人口を適用して推計したものである。

グラフを見ると、10代~40代まではそれほどかからない医療費が、年齢を重ねるにしたがって増えていき、70代後半~80代前半がピークになっていることがわかります。

70代後半以降といえば、後期高齢者医療制度の加入者です。

では、後期高齢者医療では、若い世代とどのような違いがあるのでしょうか。

ひとことで言うと、医療費が高くなり、治療日数が増える傾向にあります。

外来治療では、後期高齢者の医療費は1年で42.0万円。74歳以下の方の約3.3倍の医療費がかかっています。

| 外来治療 | |

|---|---|

| 後期高齢者 | 42.0万円 |

| 74歳以下の方 | 12.6万円 |

入院治療では、1年で47.0万円。74歳以下の方の約6.6倍の医療費がかかっています。

| 入院治療 | |

|---|---|

| 後期高齢者 | 47.0万円 |

| 74歳以下の方 | 7.2万円 |

さらに、後期高齢者は治療にかかる日数も増えます。

外来治療では、後期高齢者は28.2日。74歳以下の方の2.8倍です。

| 外来治療 | |

|---|---|

| 後期高齢者 | 28.2日 |

| 74歳以下の方 | 10.0日 |

入院治療では、後期高齢者は14.1日。74歳以下の方の8.7倍です。

| 入院治療 | |

|---|---|

| 後期高齢者 | 14.1日 |

| 74歳以下の方 | 1.6日 |

入院治療が長引けば、差額ベッド代や家族の交通費などの負担も増え、退院後の療養にも費用がかかる場合があります。

少子高齢化に歯止めがかからない今、これからも医療費の自己負担割合が増える可能性はあるでしょう。

これから老後をむかえる年代の方たちは、今後さらに老後の医療費のウエイトが大きくなることを見越して、老後資金は生活費だけではなく、医療費なども含めて用意していく必要があります。

公的年金+αは何で準備する?

老後資金のメインは、公的年金です。しかし、それだけでは希望する老後生活の実現には足りない、という場合には+αの資金準備が必要です。

すぐにでも始められる、オススメの方法を3つご紹介しましょう。

積立式定期預金

毎月の預入日を指定して口座を開設すれば、あとは自動的に積み立てていく仕組みなので、いったん手続きをすれば基本的にほったらかしでも大丈夫。

イオン銀行なら月々500円~始められるので、無理なく続けられますね。目標金額を決めると、いつまで積み立てればいいのかがわかりますから、あわせて口座満期日の設定もしましょう。

定期預金なので、元本保証で確実にためられます。

iDeCo(イデコ=個人型確定拠出年金)

月々5,000円から始めることができるiDeCoは、掛金が「全額所得控除」されることにより、所得税や住民税を減らすことができるのが大きな特徴です。また、自分で選んだ金融商品で運用することができ、その運用益も非課税になるので、節税をしながら、おトクに老後資金の準備ができます。イオン銀行のiDeCoは、定期預金の他、手数料を抑えた商品をラインナップしています。

iDeCoは銀行や証券会社など多くの金融機関で扱っていますが、選ぶポイントは口座管理手数料。国民年金基金連合会にお申込時(1回のみ)2,829円の他、毎月105円(口座引落し費用)と事務委託先金融機関に66円(口座管理手数料)の合計171円は、どの金融機関でも必ずかかる共通の手数料ですが、加入する金融機関に支払う運営管理手数料は金融機関によって違いがあります。

- ※ 手数料は全て税込みとなります。

せっかく運用益が出ても、手数料が高いと目減りしてしまいますね。イオン銀行は運営管理手数料が無料ですから、さらにおトクに運用できます。

ただし、すでに加入している公的年金によって掛金の上限があります。また、原則として60歳までは引き出しできない点に注意しましょう。

つみたてNISA(積立ニーサ)

投資初心者でも安心してできる投資として、金融庁の厳しい基準をクリアした金融商品で運用します。購入時手数料が無料で、信託報酬の低いインデックスファンドなどの商品を数多く揃えています。運用益は非課税なので、有利に運用ができるでしょう。

イオン銀行の商品ラインナップは、国内株式型、海外株式型、新興国株式型、バランス型の投資信託が全部で20本。(2021年3月時点)

それぞれ毎月1,000円ずつから始められるので、タイプの異なるものを組み合わせると、投資の面白さが実感できます。

つみたてNISAは、いつでも資金を引き出すことができるので、ライフイベントに合わせた資産づくりができますね。つみたてNISAは年間40万円の枠があり、最長20年間運用できます。

老後資金は視野を広くして準備

3つの商品をご紹介しましたが、どれかひとつに絞るより、家計に合わせて組み合わせていくのがオススメです。

というのも、どれも長所があると同時に短所もあるからです。

積立式定期預金は、元本保証ですが低金利なので、お金を増やすことは難しいでしょう。

iDeCoは、掛け金を積み立てると、掛け金が全額所得控除となり、所得税と住民税を減らすことができます。また、運用で得られた利益も非課税となります。ご自身の将来のためにお金を積み立てながら税金を取り戻すことができるのですが、60歳まで引き出せないことや手数料がかかることはご留意ください。

つみたてNISAは低コストで運用ができ、投資信託で得られた益が非課税になるので、節税しながらおトクにつみたてができます。資金はいつでも引き出しができるので、将来のライフイベントに合わせたつみたてができますが、年間の上限額が40万円しかありません。

これら商品の短所は最小限にして、長所を最大限に生かすよう、バランスをとっていきましょう。そして目標金額は、老後の生活費だけではなく、医療費なども含めて試算することが大切です。

老後資金の準備は、商品選びも、必要な費用についても、視野を広くして考えていきましょう。

今回のまとめ

- 75歳以上の医療費自己負担が1割から2割に増える

- 一生涯の医療費の「半分」は70歳以上でかかる

- 老後資金準備は、「定期預金積立」「iDeCo」「つみたてNISA」の組合せがオススメ

- ※ 本ページは2021年4月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。