iDeCo(イデコ)の運用について

確定拠出年金は自分で選んだ商品で運用し、その運用結果によって将来の受け取り額が決まります。なお、投資信託は預金とは異なり、運用結果によっては損失が生じる可能性があります。

商品を選ぶ前に最低限理解したいポイント

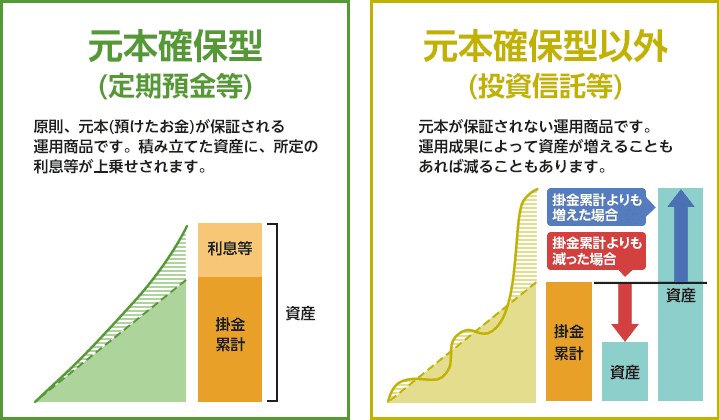

ポイント1 元本確保型と元本確保型以外の違い

運用商品は「元本確保型」と「元本確保型以外」に分類されます。

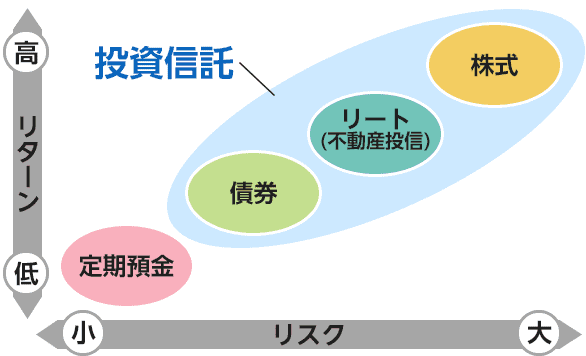

ポイント2 運用商品は資産ごとにリスクとリターンが異なる

資産の種類によってリターンとリスクの水準はある程度特徴が見られます。

※ 図はあくまで一般的な傾向であり、必ずしもこの通りの分布とならない場合もあります。

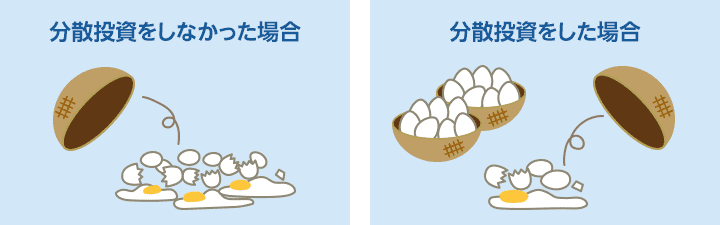

ポイント3 投資信託など値動きのある商品で運用する場合、リスクをおさえるには分散投資が効果的

投資の世界には「1つのカゴにすべての卵を盛るな」という格言があります。もしものときでも大きな損失を被ることがないよう、値動きの特徴が異なる複数の資産を組み合わせて運用しましょう。なお、定期預金のみで運用する場合は、原則元本が保証されています。

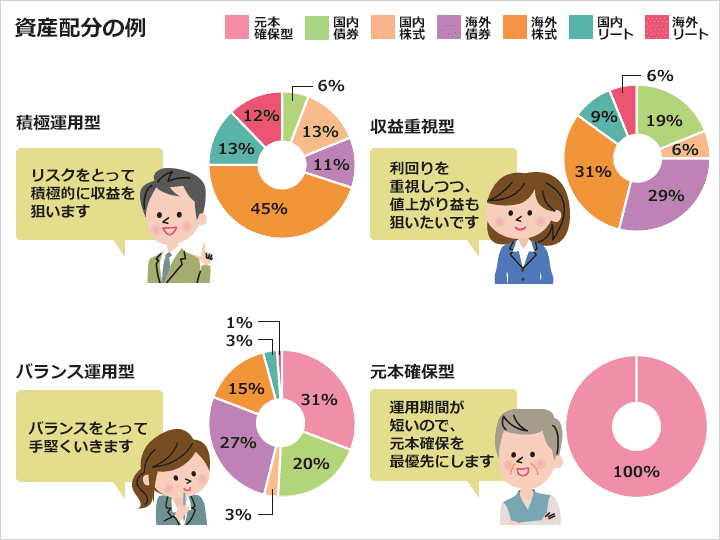

ポイント4 分散投資の組み合わせ(資産配分)は、人それぞれ異なる

年齢、リスクに対する考え方などによって、どんな資産配分が適しているかは様々です。

※ あくまでも資産の組み合わせ例として提示しているものです。実際の運用に関しては、ご自身の責任において資産配分を決定してください。

ポイント5 年金資産は定期的に見直す

運用を開始した後も、運用環境、年齢、目標の変化に合わせて、適宜、資産を見直すことが大切です。商品運用サポートツール SMART FOLIO<DC>なら自分にあった商品を診断いただけます。

※ みずほ銀行が提供するサービスです。

iDeCoに関するよくあるご質問よくあるご質問一覧

- 運用商品の見直しにはどんな方法がありますか?

- 一度選択した運用商品の変更はできますか?

- 掛金額を変更することはできますか?

- 運用商品見直しの手続きはどこからできますか?

- イオン銀行iDeCoにはどんな商品がありますか?

くわしい内容のご照会・ご相談

イオン銀行 iDeCo 確定拠出年金コールセンター

0120-081-600

フリーダイヤルをご利用いただけない場合 045-949-6345(通話料有料)

オペレーターサービス利用時間帯

月曜日~金曜日 9:00~21:00/土・日曜日 9:00~17:00

(祝日、振替休日、12月31日~1月3日、ゴールデンウィークの一部の日およびメンテナンスの日を除く)

※ メンテナンス等によりご利用いただけない場合がございます。

ご利用時間についての詳細は「確定拠出年金インフォメーション」の「お知らせ」からご確認ください。

委託運営先 確定拠出年金サービス株式会社(みずほ銀行より委託)

iDeCoに関する留意点

- 原則、60歳まで途中の引き出し、脱退はできません。

- 運用商品はご自身でご選択いただきます。運用の結果によっては、損失が生じる可能性があります。

- 加入から受け取りが終了するまでの間、所定の手数料がかかります。

- 60歳時点で通算加入者等期間が10年に満たない場合、段階的に最高65歳まで受け取りを開始できる年齢が遅くなります。

※ 60歳以降に加入した場合などで通算加入者等期間がない方は、加入から5年経過後に受給開始となります。

- 運用商品の配分指定をされなかった場合、掛金や移換される資産は所定の期間経過後、全額「イオン・バランス戦略ファンド(愛称:みらいパレット)」で運用されます。

※ ウェブサイトやコールセンターで運用商品の見直しが可能です。

- 積立られた商品の売買には、所定の日数がかかります(通常3~8営業日かかります)。

- 退職などにともない企業型確定拠出年金の加入資格を喪失した方は、6カ月以内にお手続きください。

- イオン銀行iDeCoは、みずほ銀行の委託によりイオン銀行が取扱う、個人型確定拠出年金プランです。