新入社員の我が子に伝えたい!やっておくべき貯蓄

執筆者:小野 みゆき

-

- ためる・ふやす

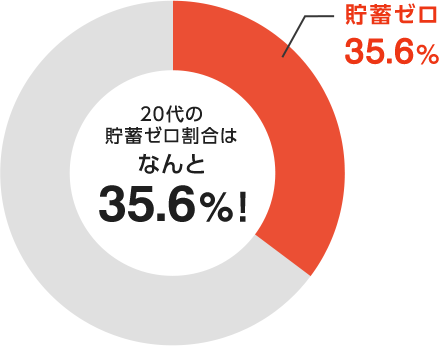

20代の貯蓄ゼロ割合

「家計の金融動向に関する世論調査」(2017年11月)によると、20代の貯蓄ゼロ割合は35.6%となっており、3人に1人は貯蓄をまったくしていないという結果が出ています。

お子さまをお持ちの方は、社会人一年生となるタイミングで、貯蓄の大切さを子供にしっかり伝えておきたいと思われる方も多いでしょう。

とはいえ、お金を貯める大切さは説明できても、どんな方法で貯めると良いかまではなかなか説明できない・・・ そんなお悩みをよく耳にします。

そこで、この記事では「新入社員の我が子がやっておくべき貯蓄」についてご紹介します。

やってはいけない貯蓄は「タンス預金」!

まず、やってはいけないのが「タンス預金」。これは、タンスや机などに現金を貯めていくことです。

なぜやってはいけないかというと、手元に置いておくとついつい使ってしまいがちだからです。

また、盗難や紛失などのリスクもあるため、オススメできません。すぐに使わないお金は金融機関に預けておきましょう。

なお給与振込口座を会社で指定されているケースも多いと思いますが、日常の使い勝手がよい金融機関を最初に選んで給与口座に設定したり、第二の口座としてお金を移し替えて利用することも大切です。

特に、ATM手数料や振込手数料がかかってしまうともったいないので、「手数料無料で使えるATMが多い」「振込手数料の無料回数が多い」という観点で選ぶとよいでしょう。

やっておくべき貯蓄は「先取り貯蓄」

新入社員が、やっておくべき貯蓄はズバリ「先取り貯蓄」です。

「先取り貯蓄」とは、給料やボーナスから先に天引きされている貯蓄のことをいいます。

たとえば「財形貯蓄制度」の積み立てです。これは、給料から毎月自動的に引かれているので、意識しなくても、知らない間に貯蓄ができていることになります。

財形貯蓄制度には、住宅資金目的で使えば運用益に税金がかからない「財形住宅貯蓄」、同じく運用益非課税の老後資金目的の「財形年金貯蓄」、そして非課税メリットはないけれど、貯まったお金を何に使ってもいい「一般財形貯蓄」の3種類があります。目的にあわせて賢く使い分けたいものです。

また、財形貯蓄制度が無い会社で働く場合には「積立式定期預金」や「つみたてNISA」を活用して先取り貯蓄を行うことをオススメします。「積立式定期預金」「つみたてNISA」については、以下のコラムでそれぞれわかりやすく解説されていますので参考にしてみてください。

今どきの新入社員は、さまざまな情報をインターネットで簡単に手に入れられる環境にありますが、お金との付き合い方については意識が低いことも多いようです。この機会に、ご家族で貯蓄の話をしてみてはいかがでしょうか?

今回のまとめ

- やってはいけない貯蓄は「タンス預金」

- やっておくべき貯蓄は「先取り貯蓄」

- 先取り貯蓄の具体例は、「財形貯蓄制度」「積立定期預金」「つみたてNISA」

- ※ 本ページは2018年4月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。