確定申告でういたお金でコツコツ積立投資「気づいたら資産ができていた」

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

確定申告の時期になってくると、気になるのが税金。税金が軽減できる制度として人気な「ふるさと納税」「iDeCo(個人型確定拠出年金)」があります。

実質2,000円の自己負担で返礼品がもらえることで人気の「ふるさと納税」、年々人気が増し、総務省「ふるさと納税に関する現況調査結果」によると、2017年度の受け入れ額は約3,653億円で前年度から約3割増となっています。

また、節税しながら老後資金を貯める制度として、「iDeCo(個人型確定拠出年金)」があります。厚生労働省によると、iDeCoの加入者数は100万人を突破したとあり、今後もますます拡大が予想されます。

今回は、ふるさと納税やiDeCoで戻ってきたお金の使いかたについて考えてみます。

- ふるさと納税をカンタンにおさらい!どうやったら税金は戻ってくる?

- iDeCoをカンタンにおさらい!どうやったら税金は戻ってくる?

- ふるさと納税とiDeCoでいくら税金戻ってくる?

- 戻ってくるお金をコツコツ積みたてよう

ふるさと納税をカンタンにおさらい!どうやったら税金は戻ってくる?

ふるさと納税は、選んだ自治体に寄附をすると、寄附した額に応じたお礼の品がもらえます。寄附した金額のうち2,000円を超える金額については、その人の上限額まで、住民税などから控除して(差し引いて)もらえます。

これが、実質2,000円の自己負担でお礼の品がもらえるという仕組みです。

ただし、自己負担2,000円となる寄附上限額は「年収」や「家族構成」などによって決まっています。上限額を超えて寄附をしてしまうと、その超えた金額は全額自己負担になってしまいます。

詳しくは、総務省の「ふるさと納税ポータルサイト」にアクセスし、そのなかの「寄附金控除額の計算シミュレーション」を利用して、自分の上限額の目安を算出してみましょう。

確定申告またはワンストップ特例制度の手続きが必要です。

ふるさと納税をすると、各自治体から「寄附金受領証明書」が届きます。確定申告の際に寄附金額の申告と併せて寄附金受領証明書を提出すればOKです。

ワンストップ特例制度とは、通常、確定申告の不要な会社員や公務員の方が「ふるさと納税」を行う場合、1年間の寄附先が5自治体までなら、確定申告を行わずにふるさと納税の寄附金控除を受けられる仕組みです。

iDeCoをカンタンにおさらい!どうやったら税金は戻ってくる?

iDeCoは60歳未満で国民年金保険料を支払っている人ならほぼ全員加入できます(国民年金保険料の未納や免除の場合は加入不可)。自分自身で金融機関(運営管理機関)を選び、運用する商品も自身で選びますので、選んだ商品の運用結果次第で将来の年金の受け取り金額が増減します。

毎月の掛金は、最低金額5,000円から1,000円単位で、自分で選ぶことができます。ただし、働き方や会社の年金制度により掛金の上限金額は異なります。

そしてiDeCo最大のメリットと言われるのが税金の優遇がある点です。掛金の全額が所得控除になるため税金が安くなり、運用中は運用益が非課税になり、受取時にも税金が安くなる、3つの税制優遇制度があります。

年末調整または確定申告の手続きが必要です。

毎年10~11月頃になると、国民年金基金連合会から「小規模企業共済等掛金払込証明書」という書類が届きます。年末調整の際に「保険料控除申告書」の所定欄に控除金額を記載し、小規模企業共済等掛金払込証明書を勤務先に提出すれば手続きは完了です。

なお、10月以降に初回の掛金を支払った場合は、確定申告が必要です。この場合、小規模企業共済等掛金払込証明書が届くのが翌年の1月末頃になってしまうからです。なお、個人事業主の方は、確定申告時に控除金額の記載と書類を提出すればOKです。

ふるさと納税とiDeCoでいくら税金戻ってくる?

ケーススタディとして、次の家族構成、年収条件で考えてみましょう。

なお、小規模企業共済掛金控除(iDeCoの掛金全額)以外の所得控除は、基礎控除、社会保険料控除、配偶者控除のみで試算しています。

- 家族構成:夫 40歳(年収600万円・会社員・企業年金無し)、妻 40歳(収入無し)、子ども 9歳(小学校3年生)

- ふるさと納税額:7万7,000円(寄附金上限額:7万7,000円)

- iDeCoの掛金:27万6,000円(iDeCoの年間上限額:27万6,000円)

この場合、所得税3万5,100円が還付されます。そして、翌年の住民税が9万5,100円少なくなり、節税金額は合計13万200円です。

計算過程は次の通りです。

ふるさと納税

- 所得税からの控除=(ふるさと納税額-2,000円)×「所得税の税率」

(7万7,000円-2,000円)×10%=7,500円 - 住民税からの控除(基本分)=(ふるさと納税額-2,000円)×10%

(7万7,000円-2,000円)×10%=7,500円 - 住民税からの控除(特例分)=(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

(7万7,000円-2,000円)×(100%-10%(基本分)-10%)=6万円

iDeCo

- 所得税からの控除=「iDeCoの年間の掛金」×「所得税の税率」

27万6,000円×10%=2万7,600円 - 住民税からの控除=「iDeCoの年間の掛金」×10%

27万6,000円×10%=2万7,600円

なお、ふるさと納税をワンストップ特例制度で行った場合は、所得税からの控除はなく、翌年度の住民税から控除されます。

戻ってくるお金をコツコツ積みたてよう

所得税の還付金は一度にまとめてもらえますが、住民税の控除は、給与天引きの場合、翌年度の手取りが少しずつ増える形になるので、何気なく過ごしていると忘れてしまいがちです。

そこで、上記のように計算をしておき、戻ってくる税金分をコツコツと積み立てていくようにしましょう。

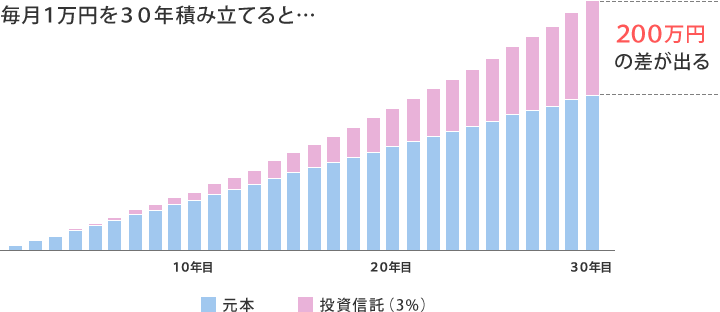

節税金額13万200円を積み立てに回した場合、1カ月1万850円投資することができます。例えば、30年間毎月1万円を投資信託(年3%複利運用)で積み立てると、約580万円(元本360万円)貯めることができます。

運用成果にもよりますが、将来の資産は資産運用するかしないかで大きく変わることがわかりますね。

- ※ 毎月1万円を360カ月、年利率3%(月複利)、税引なしで積み立てた場合の試算です。この計算は例示をもって理解を深めるためのものであり、手数料を考慮していないため、実際の取引結果とは異なります。また、投資信託には価格変動リスク、元本割れのリスクがあり、上記試算は将来の成果をお約束するものではございません。

欲しかったものを買ったり、ちょっとぜいたくなディナーを食べたりするような使い方も、もちろん悪いわけではありません。でも、この税金分を資産運用で増やすことができれば、もっといろいろなことにお金を使えるようになります。

今は1,000円程度でも、お金を増やせる先がたくさんあります。

以下、積み立て先をいくつかご紹介します。

「定期預金自動積立」に回す

給与が振り込まれる銀行口座で、定期預金に自動で積み立てする日を給与振込日の翌日に設定すれば、ほぼ給与天引きの状態となり確実にお金を貯めることができます。

「投資信託自動積立」に回す

投資信託とは、投資家のみなさんからお金を少しずつ集めてひとまとまりにし、そのまとまったお金をプロである運用担当者が運用する金融商品のこと。投資信託は、株式や債券などの「詰め合わせ」で、一つ一つが分散投資の役割を果たしていて、便利な商品と言えます。

「NISA」や「つみたてNISA」に回す

投資で得られた利益に対する税金を非課税にできる制度。毎年の非課税投資枠ですが、NISAは120万円、つみたてNISAは40万円です。

NISAで買える商品は上場株、投資信託、ETFなど。つみたてNISAで買える商品は、金融庁の厳しい条件(手数料の低いなど)をクリアした投資信託(160程度)となっています。投資初心者の方は、つみたてNISAの方が商品を選びやすく、スタートしやすいといえるでしょう。

- ※ 本ページは2019年1月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。