2020年度の税制改正は何が変わる?年末調整が大幅に変更となる影響と対策について

執筆者:ファイナンシャルプランナー|肥後 知歩

-

- ためる・ふやす

2018年度の税制改正大綱によって、2020年1月から税金に関する制度が変更されたことはご存知でしょうか。

そもそも税金は、収入からさまざまな「控除」を引いた「所得」から計算されます。つまり「控除」が大きいほうが納める税金は少なくなるわけですが、その「控除」の内容が変更されました。

ここでは、所得税に適用される改正内容の「基礎控除」と「給与所得控除」を中心にお話しいたします。

- 「基礎控除」は10万円引き上げられ、同時に所得制限が設けられました。

- 「給与所得控除」は10万円引き下げ、上限が195万円に設定

- つまり、今回の改正は増税なの?減税なの?

- 今後の収入、手取り額はどうなっていく?

- 手取り額の減少に関して、取るべき対応策は?

- 今回のまとめ

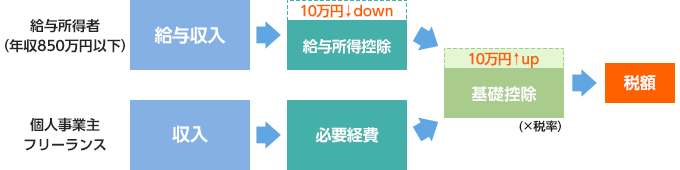

「基礎控除」は10万円引き上げられ、同時に所得制限が設けられました。

「基礎控除」は改正前は所得金額に関わらず一律年間38万円となっていましたが、今回の改正で「10万円引き上げられ48万円」となりました。

同時に、一定の所得層以上は一律の控除は必要ないという考えから、年間所得2,400万円以上の方は段階的に控除額が引き下げられ、2,500万円を超える所得層の基礎控除額は0円となります。

「給与所得控除」は10万円引き下げ、上限が195万円に設定

「給与所得控除」とは、会社員や公務員などの給与所得者が勤務する上での必要経費として年収から差し引くことができる控除ですが一律で10万円引き下げられました。

また、控除の要件である給与所得の上限が1,000万円から850万円となります。(ただし、23歳未満のいわゆる子育て世代は「所得金額調整控除」が設定され適用外)

同時に給与所得の上限も220万円から195万円と変更されました。

つまり、今回の改正は増税なの?減税なの?

今回の改正によって増税になる人と減税になる人、影響のない人がいます。

増税になる人は?

会社員・公務員などの給与所得者のうち給与収入が850万円を超える人で、独身者と23歳未満の扶養している親族がいない人です。

(例)年収1,000万円の給与所得者…年間34,500円の増税

- 改正前:基礎控除38万円+給与所得控除220万円=258万円

- 改正後:基礎控除48万円+給与所得控除195万円=243万円

今回の改正で基礎控除額と給与所得控除の合計が15万円下がるため課税所得が15万円増えた結果所得税は34,500円の増税となります。

減税になる人は?

今回の改正で減税になる人とは、個人事業主、自営業、フリーランスなど個人で仕事をしている人たちです。課税所得が2,400万円以下であれば減税となります。

(例) 年収500万円の個人事業主…年間2万円の減税

- 改正前:基礎控除38万円

- 改正後:基礎控除48万円

今回の改正で基礎控除額が10万円上がるため、課税所得が10万円減った結果所得税は2万円の減税になります。※1

- ※1 実際は必要経費の金額などにより課税所得が異なるため減税額が異なる場合があります。

今回の改正は「働き方改革」による働き方の多様化を応援する意味もあることから、個人で仕事をする人の税負担が軽くなる内容になっているようです。

影響のない人は?

会社員・公務員などの給与所得者のうち年収が850万円以下の人たちです。年収850万円以下の場合は基礎控除が10万円上がりますが、給与所得控除が10万円下がるため、下図のとおりプラスマイナスで変更がありません。

今後の収入、手取り額はどうなっていく?

今回の税改正では、働き方と年収など立場によって増税、減税、変わらないなど影響が分かれましたが、実は長期的にみると、さまざまな制度の変更で、手取り額は減少傾向にあります。

最近20年間で手取り額に影響を与えた主な制度変更は次のとおりです。

- 2000年介護保険制度スタート

- 2003年ボーナスの社会保険料アップ

- 2004年配偶者の特別控除一部廃止

- 2006年定率減税の縮小・廃止

- 2010年子供の扶養控除の縮小・廃止

制度の変更、縮小、廃止とともに、税金、健康保険料、厚生年金や国民年金の保険料の増加に伴い手取り額は年々減少傾向にあります。

また、健康保険および介護保険の負担も右表のとおり増加傾向にあります。保険料の負担は、20年と比べ500万円の所得の場合年間で16万円ほど負担が増えていることになります。

手取り額の減少に関して、取るべき対応策は?

このような手取り額の減少に対しては、税制優遇を積極的に活用して備えることができます。

- 医療費控除

- 生命保険料控除

- 寄附金控除(ふるさと納税等)

- 小規模企業共済等掛金控除(iDeCo(個人型確定拠出年金))

- 住宅ローン控除(減税)

例えば、35歳会社員(企業年金がない・家族構成:妻35歳専業主婦・子供5歳/3歳)がiDeCoと住宅ローン控除を利用した場合を考えてみましょう。

iDeCoは掛金全てが所得控除の対象になります。年収650万円の方が月々23,000円積み立てたら、年間276,000円の所得控除になり、課税所得が276,000円減ります。つまり82,800円の節税になります。※4

- ※4 276,000円×30%(所得税率+住民税率。復興特別所得税は加味しておりません。)=82,800円

期間中年収が一定である前提です。社会保険料控除は年収の15%、基礎控除は年額一律380,000円、課税所得=年収-給与所得控除-社会保険料控除-基礎控除、住民税は一律10%でそれぞれ計算しその他の控除等は考慮しておりません。

住宅ローン控除制度は2021年12月末までに住み始めて10年間が適用期間となります。※5 年末の住宅ローン残高が3,000万円であれば、その1%の約30万円を所得税から税額控除することができる制度で、10年間、毎年約30万円前後の税金が戻ってくることになります。※6 尚、所得税だけで控除しきれない場合には、住民税からも一部控除が可能です。※7

- ※5 消費税10%が適用される住宅の場合は3年間の延長措置もあります。

- ※6 住宅ローン残高は毎年徐々に減りますので、控除額は一定ではありません。

- ※7 住民税から控除できる額には制限があります。上記のようにiDeCoの控除と住宅ローン控除を共に毎年受けるとなるととても大きい金額になりますね。

その他の税制優遇が受けられる制度も含めて、ご自身が使える控除はぜひ積極的に検討し利用することをお勧めします。

今回のまとめ

- 2020年1月から制度改正により増税になる人は、給与収入が850万円を超える人で、独身者と23歳未満の扶養している親族がいない人。

- 過去のさまざまな制度の変更で、実質手取り収入は明らかに現象減少傾向・手取り収入の減少に関しての対応策としてさまざまな税制優遇の控除を積極的に実践して将来に備えよう。

- ※ 本ページは2020年7月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。