つみたてNISA、20年後に暴落があったらどうする?

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

政治・経済・国際情勢の影響を受けて、市場はたびたび暴落します。つみたてNISAの資産も、暴落に無傷ではいられません。すでにつみたてNISAで投資している方も、つみたてNISAを始めた時期によっては、損失を抱えていたり、トントンの状態だったりするかもしれません。しかし、これまでも市場は暴落を乗り越えてきました。

ただ、暴落はいつ起こるかわかりません。今回は、20年後のつみたてNISAの暴落にどう対応したらいいのか、一緒に考えていきましょう。

- いつまでも暴落し続ける市場は過去にない

- つみたてNISAの投資「20年後」に暴落があったらどうする?

- つみたてNISAの非課税期間が終わってもそのまま運用を続けられるの?

- 市場の暴落があっても資産をコツコツと増やす3つのポイント

いつまでも暴落し続ける市場は過去にない

リーマンショック、コロナショック、ロシアのウクライナ侵攻…。大きな出来事があると、市場に「ショック」が起こり、一気に暴落します。相場の格言でも「上げ100日、下げ3日(株価などの値動きは上昇より下落の方が急激)」などといいます。

しかし、いつまでも暴落し続ける市場は過去にはありません。

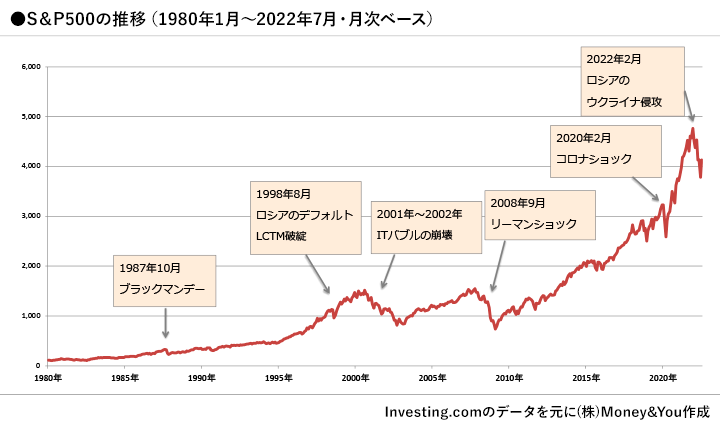

以下はS&P500という、米国の大型株500社の株価で作る株価指数の推移です。

たとえば「ブラックマンデー」は、1987年10月19日の月曜日にニューヨーク株式市場で発生した大暴落。同じく米国の株価指数のひとつ、ダウ平均株価が1日で22.6%も下落し、その影響が世界各国に飛び火しました。しかし、最近の値動きと見比べれば、それほど大きな下落には見えません。

「リーマンショック」は、2008年9月に米国の大手投資銀行のひとつ、リーマン・ブラザーズが破綻した影響で発生した世界同時株安です。「100年に1度」ともいわれた金融危機を覚えていらっしゃる方もいるかもしれません。グラフを見ると、確かに大きく下落していますが、その後数年でリーマンショック前の水準を回復し、上昇しています。

2020年2月に発生した「コロナショック」も同様です。新型コロナウイルスの影響は現在も続いていますが、コロナショックによる下落からは数ヶ月で回復し、以後は値上がりを見せています。

市場の暴落は確かにときどきありますが、いつまでも暴落し続ける市場はありません。それに、1980年時点で100ポイント程度だったS&P500の値は、2022年時点で4,000ポイント前後まで増加しています。市場が経済成長によって、暴落を乗り越えてきた証拠です。

つみたてNISAの投資「20年後」に暴落があったらどうする?

つみたてNISAは、20年にわたって非課税で運用できます。2018年につみたてNISAで投資した投資信託は2037年まで非課税です。

また同様に、2019年につみたてNISAで投資した投資信託は2038年まで、2020年につみたてNISAで投資した投資信託は2039年まで…という具合に、つみたてNISAの20年後の非課税運用の期限が毎年到来し、2042年につみたてNISAで投資した投資信託が2061年まで非課税になるところまで続きます。

では、つみたてNISAで投資を行ったものの、20年後の非課税期間の終了時に市場が暴落して、つみたてNISAの資産が減ったり、損失を抱えてしまったら、どのように対応したらよいでしょうか。

結論は「すぐに売らずに、運用を続ける」のがおすすめです。

先のグラフからわかるように、市場の暴落があっても、その後数ヶ月〜数年でそこから回復し、以後は値上がりを見せています。ですから、つみたてNISAの資産も値下がりしたタイミングで売るのではなく、値上がりを待ってから売ったほうがよいでしょう。

つみたてNISAの非課税期間が終わってもそのまま運用を続けられるの?

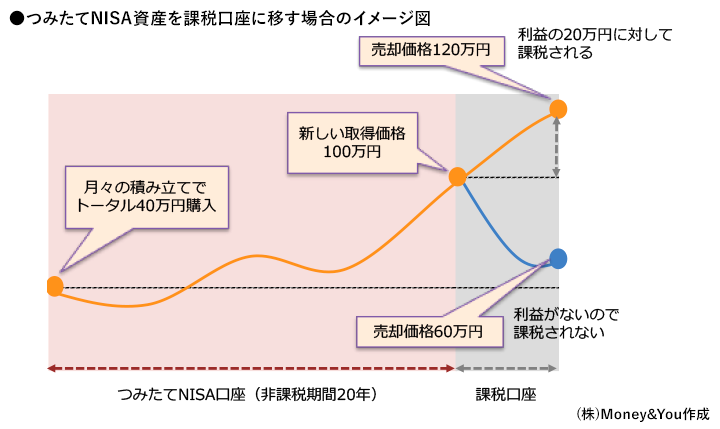

つみたてNISAの口座にある資産は、20年経過後は課税口座に移り、そのまま運用を続けることができます。

「つみたてNISAの非課税期間が終わって、これまでの利益に税金がかかってしまうのでは」と思われるかもしれませんが、つみたてNISAで増えた利益は非課税で課税口座に移せます。

たとえば、ある年に月々の積み立て投資でトータル40万円を購入したつみたてNISAの投資信託が、20年後に100万円になっていたとします。20年経過後はつみたてNISA口座から課税口座に資産が移されますが、このとき、投資信託の新しい取得価格を「100万円」とみなすのです。そのため、つみたてNISAで増えた利益60万円については、税金がかかりません。

税金がかかるのは、課税口座に移されたあとに生まれた利益に対してのみです。したがって、20年後に暴落してしまったり、暴落していなくてももう少し運用を続けてみたいという場合は、つみたてNISAの資産を課税口座に移して運用を続けるのがおすすめです。

市場の暴落があっても資産をコツコツと増やす3つのポイント

そうはいっても、市場が暴落して、資産が減る様子を見ると誰しも不安になるものです。そこで、つみたてNISAで資産をコツコツと増やす3つのポイントを紹介します。

●ポイント1:「ドルコスト平均法」を思い出して積立投資を続けよう

投資の最大の敵は「感情」だといわれています。値上がりしたときに「まだ上がるかもしれない」と思って売らずに損したり、値下がりしたときに「元に戻るかもしれない」と思って売らずに損したり…という話は、山ほどあります。

その点、積立投資は、感情を排して淡々とできる投資の方法。市場の暴落に打ち勝つ最善策だといえます。しかも、長期にわたって積立投資を行うことで、ドルコスト平均法の効果と複利効果(利息が利息を生む効果)が得られます。

ドルコスト平均法は、定期的に一定額の金融商品(つみたてNISAの場合、投資信託)を購入しつづける投資法です。こうすることで、投資信託の価格(基準価額)が安いときにはたくさん買い、高いときには少ししか買わないことになるため、平均購入単価を下げることができます。平均購入単価が下がれば、値上がりしたときに利益を出しやすくなります。つみたてNISAを続ければドルコスト平均法が生かせることを思い出しましょう。

●ポイント2:株・債券・不動産など幅広く分散投資しよう

つみたてNISAで投資できる投資信託は、1本で数十から数百の投資先に投資できる商品ですから、分散投資をするのにとても便利です。つみたてNISAでは、投資信託を通じて国内外の株式、債券、不動産など複数の資産に国際分散投資を行いましょう。

たとえばコロナショックのとき、株式は国内も海外も全面安でした。その一方で、米国債の債券価格は急上昇(金利は急低下)したのです。株式と債券の値動きには逆の相関関係があります。ですから、株式と債券を組み合わせることで、値下がりリスクを減らすことができるというわけです。

●ポイント3:ポートフォリオ全体の「無リスク資産」と「リスク資産」のバランスをとろう

現金・預金・個人向け国債は無リスク資産と呼ばれます。お金が減る可能性はありませんが、大きく増えることもありません。それに対して、つみたてNISAの投資信託はお金が増えることも減ることもあるリスク資産です。

リスク資産が多ければ、思惑通りに値上がりしたときに資産が大きく増える可能性があります。しかし、それは「思惑に反して値下がりしたときには資産が大きく減る」可能性があることと隣り合わせです。また、つみたてNISAの資産を売却しても、非課税枠が再利用できません。ですから、つみたてNISAの資産を売却してバランスを取るよりも、つみたてNISA以外で投資をしているリスク資産を無リスク資産に変えておくなどして、無リスク資産とリスク資産のバランスを取るようにしましょう。

無リスク資産としては、最低でも6ヶ月〜1年分の生活費を預金で確保しておきたいところです。

市場はときに暴落します。過去の暴落も、その当時は深刻な事態としてとらえられていたでしょう。しかし、後から見てみると、市場は暴落から立ち直っているのもまた事実です。人口増大・資本主義が続くのであれば、市場は長期的に右肩上がりで成長を続けるでしょう。

つみたてNISAの非課税期間は投資から20年後に終わりますが、20年経過後も課税口座に移して投資を続けることができます。慌てずに対応しましょう。

イオン銀行のつみたてNISAでは、20本の投資信託から選んで非課税での積立投資ができます。これからコツコツとつみたて投資に取り組み、将来の資産を築いてみてはいかがでしょうか?

イオン銀行の窓口は年中無休、365日相談が可能ですので、ぜひ足を運んでみてください。

- ※ 本ページは2022年11月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。