今さら聞けない「NISA」ってなに?

執筆者:ファイナンシャルプランナー(CFP)|辻本 ゆか

-

- 節約術 | ためる・ふやす

2014年1月に始まったNISA(少額投資非課税制度)。各銀行で実施されたキャンペーンに惹かれてNISA口座を作ったものの、「いまいち仕組みがわからない」と放置したままの人が多いのではないでしょうか。

今回は、そんな方のためにNISAの仕組みをわかりやすく解説していきます。

NISAってなに?

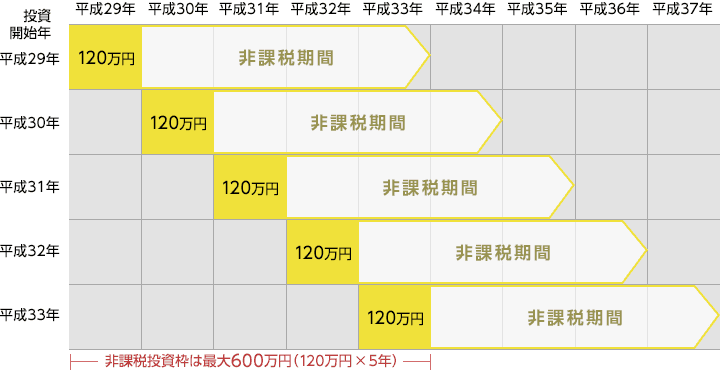

NISAとはNISA口座を利用して投資信託や株式を購入すると、売却益や配当金など利益に、購入した年から最長5年間税金がかからない制度です。低金利でほとんど利息が付かない時代。それならできるだけNISA口座にお金を移したいところですが、毎年120万円までしか利用できない決まりがあります。

投資をすると売買益や配当金など利益に対し20.315%の税金がかかるところ、NISAでは税金はゼロ。つまり、枠をすべて使えば最大600万円(120万円×5年間)の投資から受け取る利益に対し税金がかからないという仕組みです。

また、普通預金や定期預金のような預貯金にNISA口座を利用することはできません。国債も残念ながら対象外です。銀行で始めるなら投資信託、証券会社であれば株式や投資信託、不動産に投資するREITなどの購入に利用できます。

運用益非課税の活用イメージ

このようにNISA制度を利用する最大のメリットは、非課税の枠内であれば株式や投資信託の売却益や配当金など利益に対し税金がかからないという点。

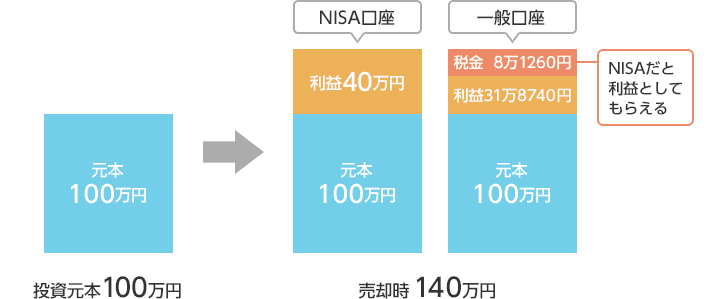

では、実際どれくらいお得なのでしょうか。株式を100万円で購入し、1年後に140万円で売却したとして考えてみましょう。

NISAでは売却益、配当金、分配金が非課税となりますので、売却益40万円が全額利益として受け取れます。一方、一般の取引では利益に20.315%の税金がかかるので、売却益40万円から8万1,260円の税金が差し引かれ、手元に残るのは31万8,740円となりました。約8万円の差は、旅行にも行けそうな大きな金額ですよね。

少額での投資を考えているなら投資信託での積立利用がオススメです。1,000円程度から始められること、プロに運用を任せることで手間をかけずに投資ができることから、投資の入門編として初心者にも始めやすい仕組みとなっています。

NISAを利用するにはまとまったお金がないと無理!と思っていませんか?NISAはコツコツ投資にも利用できる制度なのです。

NISAでは金融機関ごとに商品の取り扱いが異なる

満20歳以上の方であれば、銀行や証券会社など金融機関でNISA口座を開設できます。

窓口で手続きができれば簡単に口座開設できますが、忙しくて時間が無くても電話やウェブサイトから申込書を取り寄せることができます。ただNISA口座は、すべての金融機関を通して1人1口座しか開設できず、同じ年に複数の金融機関でNISAを利用することはできません。

金融機関は必要な手続きをすれば1年単位で変更できますが、手間と時間のロスを考えると、金融機関選びは大事なポイントになります。

見落としがちなのが、金融機関ごとに取り扱っている商品が違うということ。

例えば株式は銀行では購入できず証券会社での口座開設が必須です。購入時手数料などかかる費用にも違いがあります。同じ投資信託なのに、手数料が違う!ということも。運用の結果は予測できませんが、コストは前もってわかるもの。できるだけかかる費用は低く見積もっておきたいですよね。できれば手数料が低く設定されており、自分が選びたい商品の種類が豊富な金融機関を見つけたいところです。

口座開設の流れ

自分にあった金融機関が決まったら、いよいよ口座開設です。お店の窓口に行き、用意された「非課税適用確認書の交付申請書兼非課税口座開設届出書」への記入と「住民票」、「マイナンバー通知届出書類」、「本人確認書類」の提出で手続き完了です。

教えてもらいながら手続きするとスムーズにできる口座開設ですが、平日はお仕事のため金融機関の窓口に行けない方が多いのではないでしょうか。その点イオン銀行の店舗は、年中無休で開いていますので、安心して手続きできそうですね。

インターネットを利用しての口座開設の場合は、金融機関ウェブサイトにアクセスし、口座開設ページに進みます。画面の案内に沿って約款などの確認や名前、住所、職業などを入力していきます。

その後、皆さんから預かった書類を元に金融機関がNISA口座開設を税務署に申請。税務署でのNISA口座開設が完了すると、税務署から金融機関に皆さんのNISA口座開設の確認通知が届きます。

その通知を受け取った後、金融機関がNISA口座の開設手続きを行い、開設が完了すると皆さんに連絡が入ることになっています。NISAで取引を始めようと思ってから実際に取引ができるまで、2カ月近くの時間がかかるので、いつでも始められるよう、まずは口座開設だけでも手続きしておくことをオススメします。

お得にNISAを活用するには 資産を増やす秘訣は?

非課税枠が利用できると言っても、年間120万円が限度。ボーナスでの貯蓄も考えているなら物足りないと思うかもしれません。そんな時は夫婦での利用を検討されてはどうでしょうか。夫婦がNISAを活用すると、合計で年間240万円まで購入できます。5年間では1,200万円になります。

もっともNISAで購入できる投資商品は元本保証ではありません。毎月の貯蓄に回す金額を全て投資に振り分けるのではなく、貯蓄と投資のバランスを上手にとりながら、無理のない範囲で活用してください。

生活必需品の値上げもあって投資なんて余裕がないわ!と思いがちですが、NISAは「少額投資非課税制度」の名の通り少額から利用でき、しかも非課税。優遇制度を目いっぱい使うことが、節税しながら資産を増やす秘訣です。

今回のまとめ

- NISAとは投資信託や株式にかかる売却益や配当金などの利益に対して、最長5年間税金がかからない制度

- NISAでは金融機関ごとに商品の取り扱いが異なる

- 口座開設は、金融機関の窓口またはインターネットからできる。その際「住民票」「マイナンバー通知届出書類」「本人確認書類」の提出が必要

- 結婚している場合、夫婦二人分のNISA口座を開設し、非課税枠をフル活用

- ※ 本ページは2017年8月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。