30代のポートフォリオ 頼藤FPの投資信託選び

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

- どの「地域」「資産」が上がるか見極めるのはプロでも難しい

- 国内・先進国・新興国の株式・債券の6資産に分散

- 「低コスト」を踏まえてフィルタリング

- ズボラな人は「バランス型」を選ぶのも手

- 今回選んだ投資信託

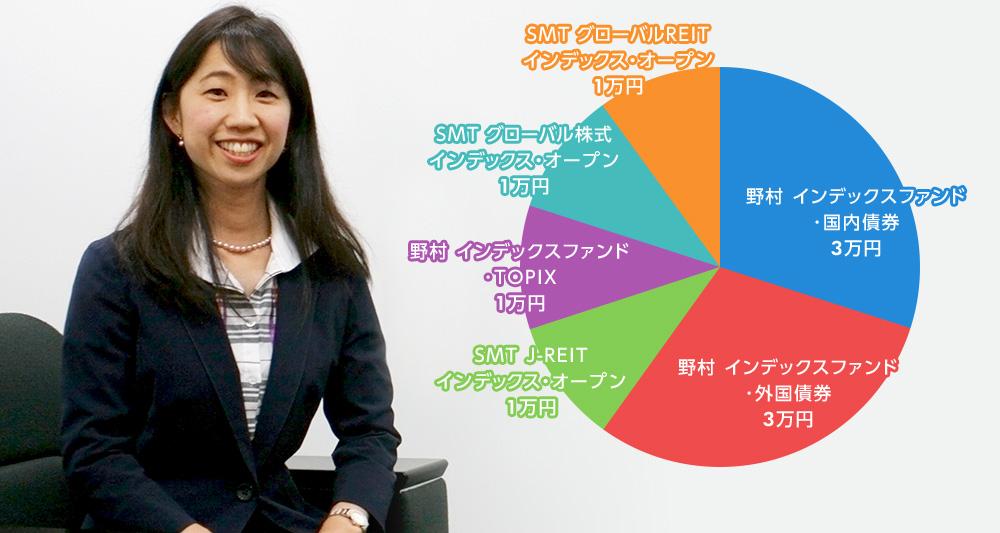

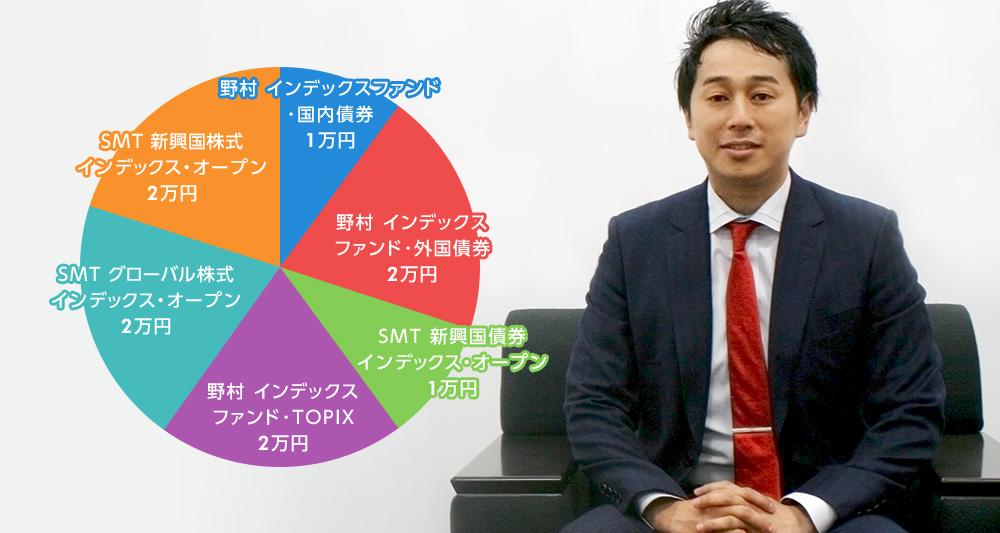

- 【1万円】野村 インデックスファンド・国内債券

- 【2万円】野村 インデックスファンド・外国債券

- 【1万円】SMT 新興国債券インデックス・オープン

- 【2万円】野村 インデックスファンド・TOPIX

- 【2万円】SMT グローバル株式インデックス・オープン

- 【2万円】SMT 新興国株式インデックス・オープン

どの「地域」「資産」が上がるか見極めるのはプロでも難しい

1つの投資対象、1つの資産に集中的に投資した場合、当たった場合は大きいですが、はずれた場合、資産が減るどころではなく最悪資産を全て失うということにもなりかねません。

どこの国が一番発展するか、ということを見極めるのは至難の技ということ。正直プロも含めてぴたりと予測できる人はいないでしょう。しかし、世界中で人間の生活が続く限り、そして資本主義というシステムが存続する限り、世界のどこかの地域で発展は続き、世界全体として豊かになっていきます。だからこそ、世界全体へ投資することの意味が大きいのです。

すなわち、世界へ投資すれば、必ずリターンがあるということです。世界中の株式・債券に分散投資することによって少なくとも4%程度のリターンは十分見込める可能性があります。

- ※ 出所:IMF「World Economic Outlook April 2017」

国内・先進国・新興国の株式・債券の6資産に分散

資産運用の王道は「分散投資」です。この分散投資の考え方は、最悪なケースを避けつつ安定的に利回りを得るためには必要な考え方です。

「地域」や「資産」を組み合わせることが大切で、具体的には「日本だけ」でなく、先進国や新興国なども含めて国内外を対象とし、株式だけでなく債券も組み合わせるのです。

一般的に期待リターンやリスクは債券よりも株式の方が大きく、国内よりも先進国、先進国よりも新興国の方が大きくなります。なので、先進国や新興国の割合、債券よりも株式の割合が高ければ、より積極的なポートフォリオと言えます。

今回は、6資産への分散投資を前提に、30代独身でリスクが取りやすいことを踏まえ、国内と国外の割合を3:7(国内:先進国:新興国=3:4:3)、債券と株式の割合は4:6としました。

「低コスト」を踏まえてフィルタリング

投資信託には主に「購入時手数料」「信託報酬」「信託財産留保額」という3つのコストがありますが、まず、「購入時手数料」「信託財産留保額」がなるべくかからないものから選びました。コストを超えて運用成果を挙げれば問題ないという考え方もありますが、僕は断固反対です。自分でコントロールできる部分は最大限対応しておくべきだと考えます。

「信託報酬」についても、なるべく低いものでフィルタリングし、その中から過去の運用成績である、3年と5年のトータルリターン(年率)を踏まえて選びました。

国内債券型は「野村 インデックスファンド・国内債券」、先進国債券型は「野村 インデックスファンド・外国債券」、新興国債券型は「SMT 新興国債券インデックス・オープン」、国内株式型は「野村 インデックスファンド・TOPIX」、先進国株式型は「SMT グローバル株式インデックス・オープン」、新興国株式型は「SMT 新興国株式インデックス・オープン」を採用します。

国内株式型は、TOPIX、日経225、JPX日経400とあり、好きなもので構わないと思いますが、僕はTOPIXを採用します。TOPIXは、東証1部に上場する全銘柄の浮動株を対象に時価総額を加重平均しているので、市場の動きを正確に反映しているという点が特徴です。

また、先進国株式型と先進国債券型の投資信託を選ぶ際、「為替ヘッジ」があるかないかという点がありますが、僕は、為替ヘッジがなしのものを選びます。「分散投資」の本来の意義に戻れば、為替の変動を考慮しない「分散投資」はありえないからです。他で、すでに外貨への投資をたくさん行っている人であれば、為替ヘッジありのものを選択すれば良いでしょう。

- ※ 東京証券取引所(東証)第一部、第二部、マザーズ、JASDAQは、市場区分の見直しにより、2022年4月4日よりプライム市場、スタンダード市場、グロース市場の3つの市場区分に再編されます。

ズボラな人は「バランス型」を選ぶのも手

どんな配分が最適なのかは、なかなか判断がつかないものです。なので単純に、国内株式型、国内債券型、先進国株式型、先進国債券型の4種類であれば、25%ずつでも良いと思います。

また、あれこれ選ぶのが面倒というズボラな人は「バランス型」を購入すれば、運用資産の中で自動的に良い配分に調整してくれますので、自分で配分を考える必要がありません。

低コストかどうかを踏まえて選ぶとしたら、「野村 インデックスファンド・内外7資産バランス・為替ヘッジ型」か「野村 インデックスファンド・海外5資産バランス」が良いと思います。シンプルに1つだけ選んで、ほったらかし投資するにはぴったりですね。

今回選んだ投資信託

- ※ 本ページは2017年9月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。