どちらを選ぶ?「今すぐもらう1万円、1年後にもらう1.5万円」

執筆者:寺野 裕子

-

- ためる・ふやす

-今すぐもらえる1万円、でも1年待つと1.5万円もらえる-

こんな選択肢があった場合、皆さんはどちらを選びますか?

2017年のノーベル経済学賞を受賞したリチャード・セイラー氏は「行動経済学」の研究で有名な方ですが、その行動経済学の中に「双曲割引」という考え方があります。

これによると、「1年待てば50%金額が増えるのに、大半が「今すぐもらえる1万円」を選ぶ」傾向があるのです。

本記事は、そんな心の癖である「双曲割引」を通して、お金との向き合い方について解説します。

- 「双曲割引」は“人のせっかち度”を測る指標

- 「1年後の1万円」と「2年後の1.5万円」はどちらを選ぶ?

- 「双曲割引」を意識することで「今の楽しみ」と「将来の備え」を同時進行

- 「双曲割引」の考え方は資産運用にも活用できる

- 今回のまとめ

「双曲割引」は“人のせっかち度”を測る指標

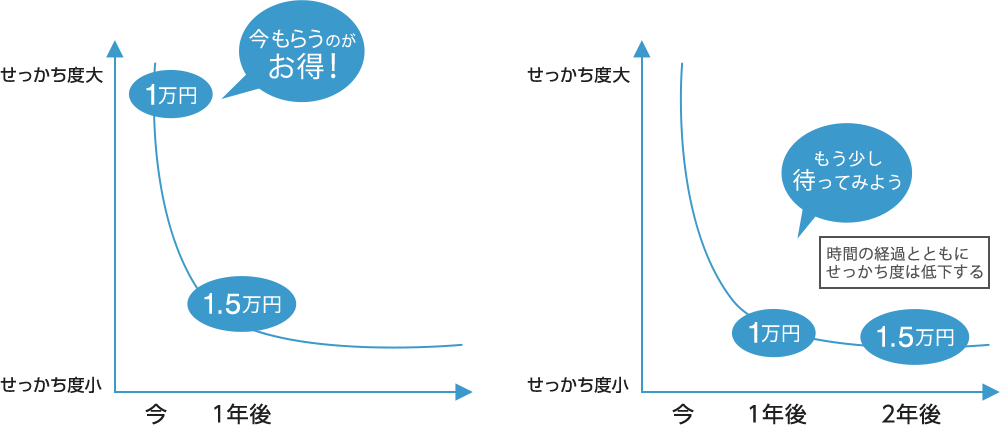

「今すぐもらえる1万円」と「1年後にもらえる1.5万円」の選択肢がある場合、大半は前者を選ぶ傾向にあるとお伝えしました。

これは行動経済学の考え方で、「双曲割引」という“人のせっかち度”を測る指標で説明できます。

双曲割引イメージ図

双曲割引の考え方では、人は待つ期間が長くなればなるほど“せっかち度”が下がると考えられています。

例えば、「今すぐ」と選択を迫られている状況では、人は1年後の5,000円分の約束された利息を放棄してでも「今の1万円」を選ぶ傾向にあると考えられています。

1年後に1万円が1.5万円になるということは、年率50%の金利に相当するにもかかわらず、です。

低金利下の預貯金では考えられない想定ですが、もし仮に、1年後に50%の金利を約束された預金があったとしても、人は「今」という目先の1万円を優先するほど“せっかち”な判断をするものだ、と双曲割引では考えられています。

「1年後の1万円」と「2年後の1.5万円」はどちらを選ぶ?

では、選択期間の条件が延びて、「1年後の1万円」と「2年後の1.5万円」を選択する場合はどうでしょうか。

この場合には、「2年後の1.5万円」まで待つことを選択する人が増えると考えられています。

期間が延びることで、人はせっかく1年という期間を待った見返りを求める気落ちが生まれ、もう1年待って1.5万円に増えるまで我慢できるようになる、というのです。

待つ期間は同じ「1年」なのですが、双曲割引によれば、人は待つ時間が長くなることで“せっかち度”を低下させる傾向が強くなるというのです。

このような心の癖を知ることは、生活を送る上でさまざまな判断をしていく際の大切なヒントになるでしょう。

「双曲割引」を意識することで「今の楽しみ」と「将来の備え」を同時進行

双曲割引の話は、決して「待つ」ことが良くて「せっかち」が悪いという意味ではありません。

お金の場合ですと「目先の消費か、将来への備えか」という問題になりますが、「今の楽しみをあきらめて、将来の備えに集中すべき」という意味ではないのです。

大切なのは、「人は今を楽しむことを優先する傾向がある、そんな心の癖を持っているものだ」と知ることです。

さらに「時間が経過すればするほど、待てる気持ちが生まれてくる」ことも知っておきましょう。

今を楽しむことも当然悪いことではありませんが、「双曲割引」という心の癖を意識することで、「今の楽しみ」と「将来の備え」を同時進行させやすくなると思います。

例えば、家族や友達とレジャーを楽しむことを優先するのか、レジャーを少し我慢して将来の大きな支出に備えるのか、という問題も同じです。

この場合も、どちらが良い・悪いということはいえません。それよりも、人が誰しも持っている心の癖を知って、「今の楽しみを優先しすぎていないか?」と冷静に立ち止まってみることが大切なのです。

「双曲割引」の考え方は資産運用にも活用できる

資産運用にも「双曲割引」の考え方は活用できます。資産運用で最初にすべき作業は、「貯蓄」と「投資」に分けることです。

「貯蓄」は1年先・5年先など、ある程度近い時期に予定されている資金の準備です。例えば、当面の生活資金や住宅購入資金、車の購入資金など等がイメージしやすいでしょう。使う時に減っていては困りますので、普通預金や定期預金など元本が保証される商品を選ぶほうが良いですね。また「今」を楽しむための資金も「貯蓄」に入れておきましょう。

一方で「投資」は、当面10年以上は手を付けなくても支障のない、「貯蓄」以外の資金で考えるべきものです。昨今の低金利下では、預金で年3~4%の利息は期待できませんが、預金以外の運用商品にお金を回せば、年3~4%のリターンを期待できる場合もあります。こうした余裕資金を育てていくイメージの分野が「投資」です。

初心者にも適した代表的な運用商品としては、投資信託が挙げられるでしょう。

投資信託について詳しくは以下のコラム記事をご覧ください。

「投資」は10年以上の期間続けていくことを前提として、その時々の値動きに一喜一憂せず気長に育てていく姿勢が重要です。「今」の気持ちを優先し、日々の値動きに一喜一憂してしまい、下がっては売って、調子が良さそうな時には買ってしまうような“せっかち”な姿勢では、目標とするリターンの達成はなかなか難しいでしょう。

そこで「双曲割引」の考え方である、心の癖を利用するのです。

人は、期間が長いほど待てる力が備わりやすいことは先に説明しました。「10年以上」を前提にすれば、15年や20年待つこともそう難しいことではありません。

例えば、2018年からは投資初心者でも始めやすい「つみたてNISA」がスタートしており、税制優遇を受けながら最長20年間の運用ができます。過去20年の運用実績をベースに考えるなら、投資信託で長期の分散投資をすることで年3~4%のリターンを目指すこともできるでしょう。

今回ご紹介した「双曲割引」の考え方を意識し、資産運用にも活用すれば、「今の楽しみ」と「将来の備え」を両立しながら生活していけると思います。さっそく実践してみてはいかがでしょうか?

今回のまとめ

- 「双曲割引」の考え方を知ることは、私たちがさまざまな判断をしていく際の大切なヒントになる

- 大切なのは、「双曲割引」という心の癖を意識することで、「今の楽しみ」と「将来の備え」を同時進行させること

- 資産運用にも「双曲割引」の考え方は活用できる。まずは「貯蓄」と「投資」に分けて考えよう

- 「貯蓄」は1年先・5年先など、ある程度近い時期に予定されている資金の準備

- 「投資」は10年以上手を付けなくても支障のない余裕資金を育てていくイメージ。代表的な運用商品は、投資信託

- ※ 本ページは2018年7月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。