私立中学校の入学者は年々増加。お金はいくら準備すべき?

執筆者:ファイナンシャルプランナー(AFP)|タケイ 啓子

-

- ためる・ふやす

多感な思春期を過ごす中学校は、環境の整ったところを選びたい。わが子のためを思えばこそ、進学先にこだわりを持つことは当たり前かもしれません。そして近年、受験をして私立中学校に進学する子どもたちが増えています。

試験に合格して進学するには、本人の努力だけではなく、金銭的なサポートも重要です。

では、私立中学校に入学させるには、お金はいくら準備しておけばよいのでしょうか。

- 少子化でも、子どもひとり当たりにかけるお金は減っていない

- 中学受験にかかる費用はどのくらい?

- 私立中学校の初年度納付金平均額は約97万円

- 私立中学校受験を検討しはじめたら、先取り貯蓄を開始しよう!

- 今回のまとめ

少子化でも、子どもひとり当たりにかけるお金は減っていない

日本の少子化の影響は、中学生の生徒数にも表れています。文部科学省の「学校基本調査」によれば、中学校全体の生徒数は年々減っていますが、私立中学校の生徒数は逆に増えていることがわかります。

中学校の生徒数(人)

| 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | |

|---|---|---|---|---|

| 総数 | 3,251,670 | 3,218,137 | 3,211,219 | 3,229,707 |

| うち、私立(構成比) | 238,326(7.33%) | 239,106(7.43%) | 242,095(7.54%) | 245,249(7.59%) |

(文部科学省「H30年度、R2年度、R3年度学校基本調査」より)

私立中学校を選ぶ理由はさまざまです。

中高一貫校に進学して、高校受験の苦労を避けたいという志望動機もあるでしょう。また、高校2年までに通常の課程を終わらせて、高校3年生で大学受験対策をしっかりやってくれる、面倒見のいい学校もあります。

あるいは、スポーツや芸術などの部活動が盛んな学校であれば、充実した学校生活が送れるでしょう。練習場所などの設備も整っていることが多いようです。

また、私立中学校は教育理念を明確にしているところがほとんどです。教職員も教育理念を実現するにふさわしい人材がそろっているので、どのような教育が受けられるのか、入学前にイメージできる学校が多いのではないでしょうか。

公立中学校は、教職員の異動があるだけではなく、入学する生徒の性質が毎年のように変化するため校風が定まらず、不安に思う親子も多いようです。

中学受験にかかる費用はどのくらい?

中学受験にかかる費用として、まず受験料が必要になります。受験料は、2~3万円程度としている中学校が多いようです。

安全圏、実力相応、チャレンジ、それぞれ1校ずつ受けると10万円近くなることもあります。

また、受験日を複数設けている中学校もあり、1度の受験で不合格になっても複数回受験することができる場合が多いようです。

ただし、小学校の授業だけの勉強で中学受験をすることは、ほとんどありません。小学4年生になれば塾に通ったり、家庭教師をつけたりして受験のための勉強をするようになります。

早い子では、3年生くらいから受験を視野に入れて塾通いをしているケースもあります。

塾での授業は高学年になるにしたがって多くなり、塾の費用もかさみます。また、冬休みや夏休みなどの長期休暇や、受験直前の特別講習など、年間100万円前後の出費になることも珍しくありません。

塾の費用は、選ぶコースなどによっても違いが大きく、あらかじめ準備する金額のイメージがつきにくいものです。複数の塾を比較したり、先輩ママの情報を集めたりなど、早めの対策が役に立ちます。

私立中学校が多い東京都で考えるなら、4年生で60万円、5年生で80万円、6年生で100万円、と大まかに見積もっておき、通塾が具体的になってきたら微調整するようにしてもいいでしょう。

私立中学校の初年度納付金平均額は約97万円

受験に合格したら、初年度納付金を納める必要があります。

東京都の私立中学校では、令和3年度の初年度納付金の平均額は約97万円とかなり高額になっています。

東京都の私立中学校における初年度納付金

| 授業料 | 入学金 | 施設費 | その他 | 初年度納付金(総額) | <参考>検定料 | |

|---|---|---|---|---|---|---|

| 令和3年度(a) | 482,168円 | 259,706年 | 37,881円 | 190,421円 | 970,176円 | 23,365円 |

| 令和2年度(b) | 480,950円 | 258,066年 | 42,036円 | 189,479円 | 970,531円 | 23,200円 |

| 差額(c)(a-b) | 1,218円 | 1,640円 | -4,155円 | 942円 | -355円 | 165円 |

東京都「令和3年度都内私立中学校の学費の状況」より

入学試験に合格しても、期日までに初年度納付金を納めなければ入学することができなくなってしまいます。他の中学校の合格発表日を待つことができない日程であれば、まずは入金しなくてはなりません。

その後、一定の期間内に入学辞退をすればお金が戻る場合もあります。ただし、全額ではなく一部返金にとどまることも。

現金でまとまった金額が必要になりますので、子どもの努力に応えるためにも、ぬかりなく準備しておきましょう。

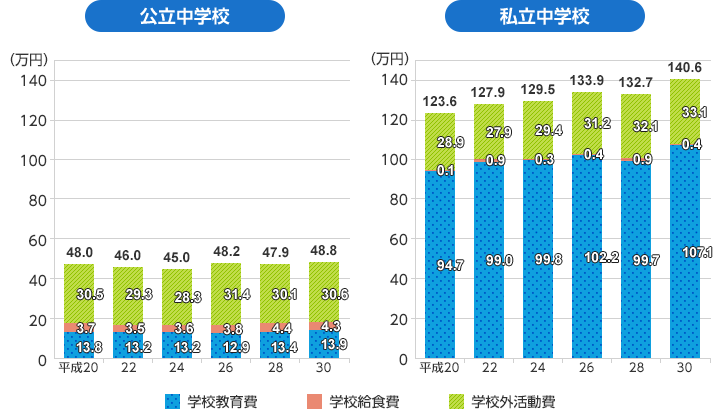

入学後の教育費はどの程度かかるでしょうか。

文部科学省の「平成30年度子供の学習費調査」によれば、中学校にかかる学習費は、公立と私立では年間約100万円の差があります。

学校種別学習費総額の推移

文部科学省「平成30年度子供の学習費調査」より

せっかく入学した私立中学です。途中で資金不足にならないよう、しっかり準備しておきたいですね。

私立中学校受験を検討しはじめたら、先取り貯蓄を開始しよう!

教育費の貯蓄は、できるだけ早いうちから始めたいものです。子どもが生まれると毎日が忙しく、ゆっくり貯蓄のことを考える余裕がないと思いがちですが、そんな時期こそ貯め時です。

まずは、子どもの進学までの期間と目標金額から、毎月の貯蓄の予算額を決めます。

そして、収入があったタイミングですぐに貯蓄分を分けておきます。生活費用の口座とは別の貯蓄用口座を作っておいて、そちらに入金して手を付けないようにしましょう。

生活費は貯蓄分を差し引いたお金でやりくりします。お金はあれば使ってしまいますが、無ければ無いなりになんとかなることが多いものです。

とは言え、生活費用の口座から貯蓄用口座にお金を移すのは、日々忙しく過ごしているとうっかり忘れてしまうかもしれません。しかし、それではせっかく貯蓄の目標を決めたのにもったいないですね。

そこでオススメなのが、自動的にお金が貯める仕組みづくり。イオン銀行の積立定期預金を利用して、毎月の預け入れ日を設定しておくと、指定した金額が自動的に普通預金から振替えられて積立定期預金として貯まっていきます。

口座の満期日を進学時期などに合わせておけば、計画的な資金作りが可能です。

しかも、毎月500円から設定できるので、気軽に始めて無理なく続けられます。口座はパソコン、スマートフォンからいつでも開設できるのもうれしいポイントです。

貯蓄が順調に習慣化できたら、投資を組み合わせてみましょう。損失が発生する可能性もありますが、貯蓄するスピードを速めることが期待できます。

つみたてNISAなら、少額から積み立てタイプの投資ができます。投資先の投資信託は、金融庁の基準をクリアした、投資初心者でも比較的安心して投資ができるものに限られています。手数料が低く抑えられているのもうれしいポイントです。

イオン銀行では1,000円から積み立てができます。

子どもの教育費は早めに準備して、親子でゆとりを持った進学先選びをしてください。

今回のまとめ

- 少子化で中学生は減っているが、私立中学校の生徒数は増えている

- 塾や受験で小学校6年生時には約100万円かかる

- 東京都の私立中学校では、初年度納付金平均額は約97万円

- 教育費準備には、先取り貯蓄とつみたてNISAがおすすめ

- ※ 本ページは2021年10月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。