投資信託を買う前に解決したい7つの疑問にお答えします

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

「投資信託を買ってお金を増やしたい」と思っても、わからないことがあると不安になるものです。不安を解決できないまま投資信託を買わずに、そのまま時間だけが過ぎてしまうようでは、お金を増やせるチャンスがどんどん遠のいてしまいます。

今回は、そんな投資初心者のみなさんが抱きがちな7つの疑問に、ひとつずつお答えしていきます。

- 疑問① お給料のうち、どれくらいを投資に回すのが妥当ですか?

- 疑問② 投資信託は途中で休んだり、やめたりすることはできますか?

- 疑問③ 良い投資信託かどうかを判断するためにはどこを見たらよいですか?

- 疑問④ 目論見書の見方がよくわかりません。読み方のポイントはありますか?

- 疑問⑤ 購入した投資信託が値下がりして、元本割れしてしまったときはどうしたらよいですか?

- 疑問⑥ 投資信託の買い時はいつですか?また、買わないほうが良い時期というのはありますか?

- 疑問⑦ 金融機関が破綻してしまった場合、預けていた投資信託はどうなりますか?

- わからないことはイオン銀行に聞いてみよう

疑問① お給料のうち、どれくらいを投資に回すのが妥当ですか?

答え まずは生活費を確保。生活費が確保できたら、手取りの20%を貯蓄・投資へ

投資でお金を増やしたい気持ちはわかるのですが、まず確保すべきはいざというときの生活費です。投資は、元本保証がありません。生活費まで投資に回してしまったら、大きく値下がりしたときに生活が立ちいかなくなってしまいます。まず6か月〜1年分の生活費を確保しましょう。

とはいえ、6か月〜1年分の生活費を貯めるのはなかなか大変なもの。きっちり貯まるまで待っていては、なかなか投資が始められません。そこで、生活費が3か月分貯まったら、月数千円程度の少額で投資を始めてみて、まずは投資でお金を増やす感覚をつかんでみることをおすすめします。

生活費が確保できたら、投資金額を考えていきます。理想は毎月の手取り収入の20%を貯蓄・投資に回すこと。生活費がすでに1年分確保できているなら、その20%のうちの1/3は貯蓄、2/3は投資に回してみてはいかがでしょうか。手取りが30万円なら、6万円を貯蓄・投資に回し、うち2万円が貯蓄、4万円が投資というイメージです。手取り収入の20%が厳しいなら、10%でも15%でもいいでしょう。できる範囲で、毎月必ず貯蓄・投資をする仕組みを作り、実践することが大切です。貯蓄が十分出来ているなら、投資金額を増やしても良いでしょう。

疑問② 投資信託は途中で休んだり、やめたりすることはできますか?

答え はい、途中で休んだりやめたりできます。

投資信託を毎月一定の金額・タイミングで購入する「投信自動積立」の設定をしておけば、あとは決められた日に自動的に投資信託が買い付けられます。毎月買い付けの手続きをしなくても投資が進むので、とても手軽です。

しかし、何かの事情で購入が難しくなった場合は、投信自動積立の設定を解除すれば、買い付けが行われなくなります。途中で自由に休むことができる、というわけです。また、積立投資の金額を減額したり、購入してきた投資信託を売却して投資をやめたりすることも自由にできます。

一方、iDeCo(イデコ・個人型確定拠出年金)を利用する場合は注意が必要です。iDeCoでは投資金額は減らせますが、最低でも月5000円からで、投資金額は1年に1回しか変更できません。また、掛金の積み立てを止めることもできますが、原則60歳まではお金が引き出せないうえ、掛金を停止していても国民年金基金連合会および事務委託先金融機関の手数料がかかります。(iDeCoは、年齢、国民年金・企業型確定拠出年金の状況などによって加入できない場合があります。)

もっとも、後で説明するドルコスト平均法の観点から考えると、投資をやめるより、投資金額を減らしてでも続けたほうがよいでしょう。平均購入単価を引き下げることができるからです。

疑問③ 良い投資信託かどうかを判断するためにはどこを見たらよいですか?

答え 4つのポイントで判断しましょう。

- 1) つみたてNISAやiDeCoが利用できる投資信託を選ぶ

投資をはじめるなら、つみたてNISAやiDeCoといった税制優遇を受けられる制度を優先して使うのが鉄則。税制優遇を生かした方が、当然有利です。つみたてNISAやiDeCoの対象となっている投資信託を選びましょう。 - 2) 信託報酬が安い投資信託を選ぶ

信託報酬とは、投資信託を持っている間にかかる手数料。たとえわずかな違いでも、長期間投資を続けると大きな差を生みますので、できるだけ信託報酬を抑えた投資信託を選びましょう。 - 3) 純資産総額が低すぎない投資信託を選ぶ

純資産総額は、投資信託が持っている資産の規模を示す金額。新設されたばかりのファンドでない限り、純資産総額が少なくなると、投資信託の運用が途中で終わる「繰上償還」が行われる可能性が出てきます。特に、資金が流出している投資信託には要注意。目安としては、純資産総額50億円以上の商品を選びましょう。 - 4) パフォーマンスがいい投資信託を選ぶ

これまでの運用で高いパフォーマンスをあげているかも大切です。もちろん、過去の成績がよかったから今後もよいという保証はありませんが、しっかり運用されているかを知る材料にはなりますので、5年、10年といった中長期でのリターンがどうか、確認しましょう。

また、シャープレシオを見れば、「リスクに見合った利益が得られているか」がわかります。シャープレシオの高い商品のほうが効率よく運用されているといえます。同じような投資信託を比べる際に役立ちます。

疑問④ 目論見書の見方がよくわかりません。読み方のポイントはありますか?

答え 「ファンドの目的・特色」を確認しましょう。

目論見書は投資信託の説明書のようなもの。どの目論見書も構成は基本的に同じで、「ファンドの目的・特色」「投資のリスク」「運用実績」「手数料」などが書かれています。投資信託を購入する前に交付され、目を通した上で購入するのですが、正直難しく感じられるかもしれません。

この中でチェックしておきたいのは「ファンドの目的・特色」。ここには、その投資信託が何に投資するのか、どんな収益を目指すのかが記載されています。

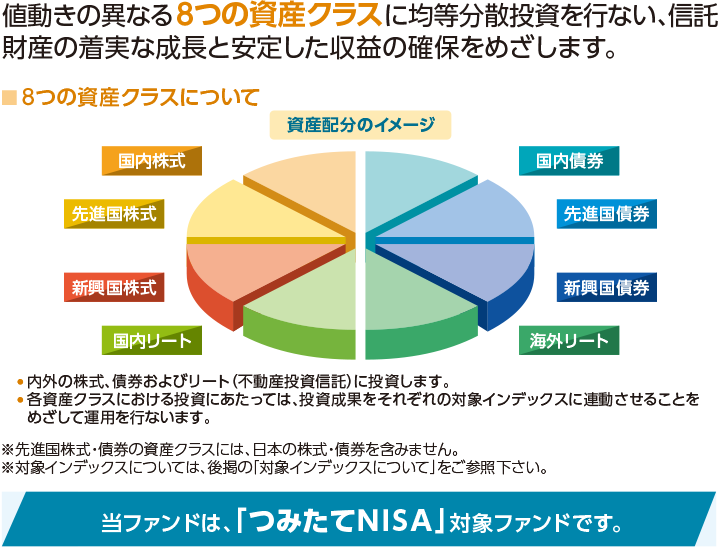

今回はイオン銀行でも取り扱いのある「iFree8資産バランス」を例にご説明します。

ファンドの目的・特色を見ると「iFree8資産バランス」では国内・先進国・新興国の株式と債券、国内と海外のリート(REIT・不動産投資信託)の計8つの資産に均等に投資することで、「着実な成長と安定した収益の確保」を目指すことがわかります。

ファンドの目的・特色の例

幅広く、多くの投資先に投資する投資信託を選ぶことで、リスクを抑えつつ資産を増やすことができると考えられます。

疑問⑤ 購入した投資信託が値下がりして、元本割れしてしまったときはどうしたらよいですか?

答え 慌てて売るのはNG!淡々と積立投資を続けよう。

投資をスタートしたものの、投資信託が値下がりして元本割れしてしまったとなれば、慌てて売りたくなるかもしれません。でもそれはNG。値下がりしたときに売ると、損失が確定してしまい、その後値上がりしたとしても資産が回復しません。

おすすめは、値下がりしても売らずに淡々と積立投資を続けることです。投資信託に限った話ではないのですが、毎月一定額ずつ購入し続けることで、価格が安いときにはたくさん買い、高いときには少ししか買わなくなるため、平均購入単価を下げることができます。これをドルコスト平均法といいます。

このドルコスト平均法を生かして積立投資を続けていれば、その後少しの値上がりでも利益を出せる可能性が高まります。つまり積立投資なら、値下がりも味方にできる、というわけです。

疑問⑥ 投資信託の買い時はいつですか?また、買わないほうが良い時期というのはありますか?

答え 投資信託の買い時を判断するのはプロでも難しい!なるべく早く始めて長く続けよう!

投資の最大の敵は「感情」だといわれています。投資するときに「もう少し待てばもっと安く買えるかも?」と思って買わずにいたら値上がりしてしまった、「もっと高く売れるかも?」と思って売らずにいたら値下がりしてしまった…という話はいくらでもあります。どちらも、感情を挟んでしまったばかりに失敗した例です。

ましてや投資信託を積立投資で買う場合、1回のタイミングを感情に任せて狙ったところで、結果に大差はありません。それよりも、ドルコスト平均法の恩恵を生かすために、なるべく早く始めて長く続けたほうが、結果として利益を出しやすくなるでしょう。

疑問⑦ 金融機関が破綻してしまった場合、預けていた投資信託はどうなりますか?

答え 金融機関か破綻しても、投資家のお金はきちんと守られます。

投資信託には、大きく3つの機関が関わっています。

- 販売会社

投資信託の売買をする窓口となる会社 - 運用会社

投資信託の運用の指示を出す会社 - 信託銀行

運用会社の指図に基づいて資金の売買や管理を行う。

販売会社が破綻しても、投資家から預かったお金(信託財産)は信託銀行に移されていますので、信託財産が減ったりなくなったりすることはありません。投資信託は別の販売会社に引き継がれ、売買できるようになります。

運用会社が破綻した場合も同様で、信託財産は信託銀行にあるのですから、特に影響はありません。投資信託は別の運用会社に引き継がれるか、繰上償還(予定より早く投資信託の運用が終了すること)されてお金が戻ってきます。

信託銀行は、信託銀行自身の財産と投資家からの信託財産を分けて管理するのがルール(分別管理)。ですから、信託銀行が破綻しても信託財産には影響ありません。別の信託銀行に資産を引き継いで運用を続けるか、破綻したときの値段(基準価額)で解約されます。

したがって、どの機関が破綻しても、投資家の信託財産は守られます。もっとも、投資信託は元本保証のない金融商品。運用次第では損失が出る場合もある点は、押さえておきましょう。

わからないことはイオン銀行に聞いてみよう

誰でも、わからないことがあると不安になるもの。お金が減る可能性があるといったらなおさらでしょう。しかし、投資はお金を働かせて増やすために欠かせないものです。今回の回答が、投資を始めるきっかけとなれば幸いです。

今回お答えさせていただいた7つの疑問以外にも、投資を始めるにあたって不安なことがある方はいつでもイオン銀行にご相談ください。イオン銀行の窓口は年中無休で営業していますので、お買い物のついでにお気軽にお立ち寄りください。

- ※ 本ページは2022年3月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。