「株高」といわれる今から積立投資をスタートしても大丈夫?

執筆者:ファイナンシャルプランナー(CFP)|高山 一恵

-

- ためる・ふやす

2020年のコロナショックでは株価が一時的に下落したものの、その後は緩やかに上昇。2022年現在は株高ともいわれる状況です。株式に投資する投資信託の多くも、下落前の水準より値上がりしています。しかし、こうなると「投資信託の積立投資を始めたいけど、すぐ下落したらどうしよう」と心配になる方もいるかもしれません。実際、積立投資は投資信託の価格が下がってからスタートした方が良いのでしょうか。

積立投資はタイミングを気にする必要なし!

積立投資は、一定の金額で定期的にコツコツと購入する投資です。積立投資には、大きく3つのメリットがあります。

①ドル・コスト平均法の効果が得られる

投資信託などの値動きのある商品を、「毎月1万円ずつ」などと一定額ずつ購入すると、商品の価格が高いときには少ししか買えず、逆に安いときにはたくさん買えることになります。このような方法を「ドル・コスト平均法」といいます。

ドル・コスト平均法を生かした積立投資なら、基準価額が高い時も安い時も購入するということを長期間続けて、平均購入単価を安定させることができるので、投資信託を買い始めるタイミングを見計らう必要はないのです。

積立投資の反対は「一括投資」。つまり、一度にまとまった金額を投資する方法です。もしも投資先の資産が今後必ず値上がりするならば、安いうちに一括投資したほうが有利です。高くなってから売れば、大きな利益が手に入るからです。しかし、実際は、必ず値上がりするかは誰にもわかりません。それに、金融商品の価格は日々値動きし、上がることも下がることもあります。

②少額投資ができ、手間がかからない

投資には大金が必要と思われている方も多いのですが、そんなことはありません。たとえば投資信託であれば、1,000円程度の少額から積立投資ができます。しかも、一度設定すれば、あとは指定の日に口座からあらかじめ設定した金額が自動的に引き落とされ、投資信託を買い付けることができます。これなら、まずは少額で試してみたいという方も、普段忙しくて投資にかける時間が取れない方も、投資を続けることができます。

③複利の効果が得られる

積立投資を長期間続けると、複利の効果が得られます。複利とは、運用で得られた利益を再び投資することで、利益がさらなる利益を生むことです。

複利はよく「雪だるま」にたとえられます。雪だるまを作るとき、最初は小さな雪玉も、転がしているうちに大きくなっていきますよね。複利もこれと同じで、最初は少なくても、長く続けているうちにお金の増えるスピードが加速していきます。複利は、資産を増やすためにぜひ活用したいしくみなのです。

積立投資は短期的な値動きの影響が少ない

実際に、積立投資を続けていたら資産がどうなったのかを見てみましょう。

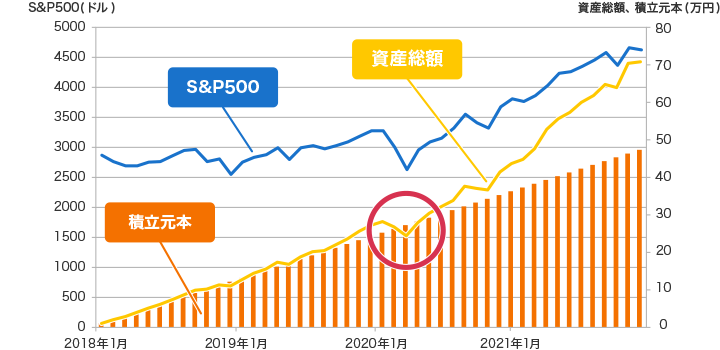

たとえば、2018年1月から2021年11月まで毎月1万円ずつ、米国の株価指数「S&P500」と連動する投資信託に投資したとします。途中、2020年2月から3月にかけてコロナショックが起こり、株価は大きく下落しました。しかし、それを気にせず淡々と積立投資を続けていたら、資産は次のようになっています。

2018年1月から毎月1万円ずつS&P500に投資した場合の資産の推移

(株式会社Money&Youにより作成)

毎月1万円ずつ投資しているので、積立元本は47万円。それに対して、資産総額は71万円に増えています。途中、○で囲んだ2020年3月は、コロナショックの影響で資産が積立元本より少なくなっています。確かにS&P500のグラフも大きく下落していますね。しかしその後、S&P500が回復するのに合わせて、資産総額も増えています。積立投資をしていたおかげで、コロナショックの値下がりを乗り越えて利益が出せたのです。

では、現在のように株高の時期から積立投資を始めたとしたらどうでしょうか?

2018年1月〜2021年11月までの期間中は株高の時期もありますが、積立投資の場合、株高の時期から始めても前述したように、「ドル・コスト平均法」の効果が得られ利益が出る可能性が高くなります。

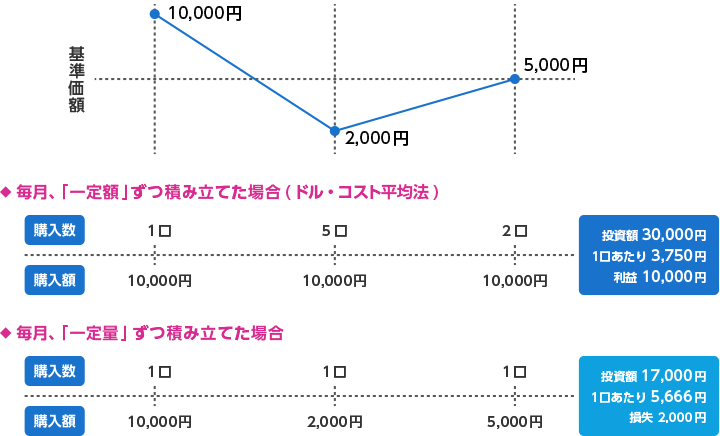

下記の図は、基準価額が高い時に積立投資を始めたケースです。毎月1万円積立投資をしたとします。基準価額が1万円の時には、購入できる投資信託の口数は、1口です。次の月は、基準価額が2,000円ですから、購入できる投資信託の口数は5口です。さらに次の月は基準価額が5,000円となり、この時購入できる投資信託の口数は2口です。ここまでで投資金額は3万円、総口数は8口となります。

値動きと上手く付き合える積み立て効果

(株式会社Money&Youにより作成)

仮に、基準価額が5,000円の時に投資信託を売却する場合、ざっくりと計算すると基準価額5,000円×8口=4万円で売却することになり、1万円の利益が出ていることになります。つまり、積立を継続していれば、その後基準価額が積立スタート時の水準まで戻らなかったとしても、リターンを得る可能性が高くなるというわけです。

- ※ 本記事は、投資信託の元本および利回りの保証をするものではありません。また、過去の運用実績は、将来の運用成果を約束するものではありません。

- ※ 投資信託のご購入に際しては、必ず最新の「目論見書」および「目論見書補完書面」により商品内容をご確認のうえ、ご自身でご判断ください。

大切なのは、早く始めて長く保有すること

ここまで積立投資の効果を見てきましたが、株価が高い時から始めても低い時から始めても利益が得られる可能性が高いので、積立投資は、タイミングを気にしないで良い投資の方法といえるでしょう。

むしろ、積立投資で気にしていただきたいのは、投資期間です。なぜなら、少しでも長く投資をすることで、ドル・コスト平均法によって投資の価格変動リスクを抑えられ、複利の効果が大きくなって収益が安定する可能性が高いからです。

ですから、もしも積立投資をしたいけれどタイミングが…と悩んでいるのであればもったいない!早く積立投資をスタートすることをおすすめします。早くスタートすることで、より長く積立投資を続けることができ、積立投資の成果も上げやすくなるでしょう。

- ※ 本ページは2022年4月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。