年金を月20万円もらえていない人は意外と多い?実際の受給額を確認!

執筆者:ファイナンシャルプランナー(CFP)|高山 一恵

-

- ためる・ふやす

近年、さまざまなメディアなどで老後のお金について話題になることが増えています。「年金だけで生活するにはこれだけ足りない」などと、ニュースなどで聞いたことのある方も多いでしょう。でも、「年金なんてまだ先の話」と他人ごとのようにとらえている方もいるのではないでしょうか。 そこで今回は、老後の収入の柱となる年金を、現在の受給者が実際どのくらい受取っているのかをご紹介します。また、年金を増やすために今からできることも合わせて解説します。

年金を月20万円もらえていない人はどのくらいいる?

日本の公的年金には、20歳から60歳までのすべての人が加入する国民年金と、会社員や公務員が勤務先で加入する厚生年金があります。どちらも保険料を納めることで、老後に年金(老齢年金)を受取ることができます。

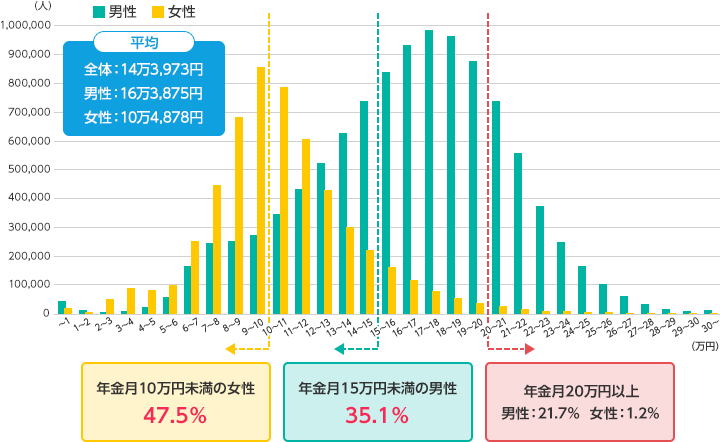

さっそく、現在厚生年金を受取っている方の受給額がどのくらいか見てみましょう。次のグラフは、毎月の厚生年金の受給者数を金額別・男女別にまとめたものです(金額は国民年金を含む)。

金額別・男女別年金受給者数

厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」より作成

全体の年金額の平均は14万3,973円。男性は16万3,875円、女性は10万4,878円となっています。月20万円以上受取っている方の割合は、男性21.7%、女性だとわずか1.2%です。男性の78.3%、女性の98.8%の年金受給額は月20万円未満ということになります。

さらに、男性の約35%は月15万円未満、女性の約半分は月10万円未満なのです。

もっとも、特に女性は昔よりも働く方が増えているため、今後年金を受取る世代がもらえる年金額は増えていくと考えられます。しかし男性の年金額をみても、決して多いとはいえないとお分かりいただけると思います。

さらに、個人事業主やフリーランス、専業主婦(主夫)といった方々は、国民年金しか受取れません。国民年金の満額は2023年度の月額で6万6,250円。これだけで老後の生活をまかなうのはなかなか難しいでしょう。

今から年金を増やすためにできること

年金額を見て老後の生活に不安を感じるようでしたら、まずは年金を増やすことを考えましょう。年金は、工夫次第で増やすことができます。今から年金を増やすためにできることを紹介します。

① 未納がないか確認し、追納する

国民年金を満額で受取るには、原則20歳から60歳までの40年間国民年金保険料を納める必要があります。しかし、意外と40年間きちんと加入している人は多くなく、どこかで保険料を未納にしている場合があります。未納の期間があると、その分受取ることができる年金額も減ってしまいます。

ですから、まずは毎年の誕生月に届く「ねんきん定期便」やインターネットの「ねんきんネット」で国民年金保険料の未納がないかを確認しましょう。そして、未納の期間があるようであれば追納しましょう。

追納は、国民年金保険料の支払い免除や猶予を受けていた場合、10年前までさかのぼってすることができます。免除や猶予を受けていない場合は、2年前までです。

もし、これらより前の未納があった場合は、60〜65歳までの間にも国民年金に加入する「任意加入」をすることで、国民年金の加入期間を増やし、受取れる国民年金の金額を増やすことができます。

②60歳以降も働く

国民年金は原則60歳までしか加入できませんが、厚生年金は70歳まで加入できます。60歳以降も長く働けば、その分厚生年金の加入期間が増え、将来受取れる厚生年金の金額も増えます。

また、2022年4月から「在職定時改定」という制度が導入されています。

これまでは、65歳以降に年金を受給しながら働いても、受給する年金額が増えるのは「退職時」または「70歳になったとき」のどちらかしかありませんでした。しかし在職定時改定では、在職中でも毎年1回年金額が改定されるようになりました。

標準報酬月額20万円で1年間働いた場合、増える年金額は1万3000円程度(月額1100円程度)。毎年年金が増えていくのを見ながら働くことができます。

③年金の受取り時期を先延ばしする

年金の受給開始は原則65歳からですが、受取る時期を66歳以降に遅らせる「繰下げ受給」をすると、1カ月繰り下げるごとに年金額が0.7%増加します。2022年4月からは、最大で75歳まで繰り下げることが可能に。年金額は最大84%増やせるようになります。仮に年金が月15万円(年180万円)の人が75歳まで繰り下げた場合、もらえる年金額は月27.6万円(年331.2万円)になる計算です。

年金を繰り下げている期間は年金がないので、生活費などを確保する必要はあります。しかし、②でお話ししたように60歳以降も長く働いていれば、収入もあるので繰下げ受給も選びやすいでしょう。

自分で老後資金をつくる

公的年金の制度は、今後変わることも考えられます。そこで、自分でも将来にむけて、資金を備えることも考えましょう。

老後資金を備える際におすすめしたいのが、税制優遇を受けることができる制度を利用すること。NISAやiDeCoを活用すれば、節税メリットを生かして効率よく老後資金を用意できるでしょう。

NISAについて詳しく知りたい方におすすめコラム

【NISA改正】2024年からNISA恒久化、改正点をプロが徹底解説!

iDeCoについて詳しく知りたい方におすすめコラム

はじめての個人型確定拠出年金iDeCo(イデコ)基本の「き」

個人型確定拠出年金iDeCo(イデコ)は本当に始めていいの? メリット・デメリットまとめ

老後資金を増やすことを考えよう

日本の高齢化は今後も進むと考えられます。そうなると、今後受取ることができる年金額が減ったり、給付が始まる年齢が引き上げられたりする可能性もあります。

今回紹介した年金を増やす方法を活用しつつ、早いうちから時間をかけて、自分でできる老後資金づくりを始めることをおすすめします。

- ※ 本ページは2024年4月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。