「つみたてNISA」or「投信自動積立」でつみたて投資を始めよう

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

「コツコツお金を貯めていきたい」という方には「貯蓄」はもちろん、投資信託を月々一定額ずつ積み立てていく「つみたてNISA」や「投信自動積立」などの資産運用がおすすめです。

「つみたてNISA」や「投信自動積立」による、つみたて投資をおすすめする理由は大きく3つあります。

- ①少額で気軽に始められる

- ②「複利効果」により雪だるま式に収益を増やせることが期待できる。

- ③相場が読めなくても「ドルコスト平均法」で効率的に投資できる

「まとまった大きな資金がないと投資は始められないのでは・・・」という不安は不要です。イオン銀行では「つみたてNISA」も「投信自動積立」も、毎月1,000円(※)から気軽に始められます。

また、②の複利効果、③のドルコスト平均法は、つみたて投資のメリットです。この2つについてご紹介していきましょう。

※ 投信自動積立のグローバル・ソブリン・オープン(毎月決算型)、グローバル・ソブリン・オープン(1年決算型)については、月10,000円からの積立となります。

つみたて投資のメリット「複利効果」とは?

資産運用におけるお金の増え方として「単利」と「複利」があります。

- 「単利」・・・元本(最初に預けた金額)に対して、毎回利息がつく増え方。

- 「複利」・・・元本に対して増えた利息も加えた合計金額に対し、毎回利息がつく増え方。

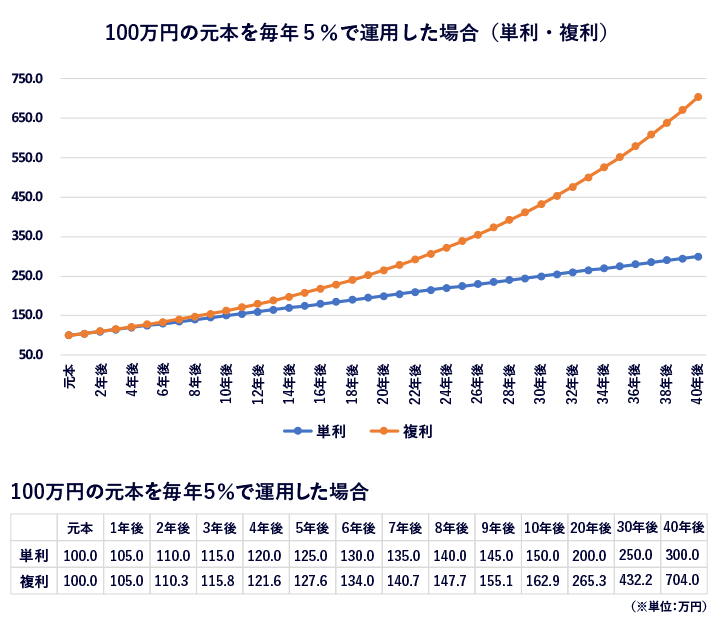

仮に元本100万円に対して毎年5%ずつ利息がつく運用商品があった場合、「単利」「複利」の増え方はそれぞれ、下記グラフのようになります。

(株式会社Money&Youにより作成)

(株式会社Money&Youにより作成)

同じ元本、同じ利率でも、「単利」か「複利」どちらを選ぶかによって大きな差が生まれています。特に10年前後からその差は約10万円以上になり、長期になる程どんどん差が広がり、40年後にはすでに元本を含めても2倍以上の差になっていますね。長期運用では「複利」の方が断然有利なことがわかります。

投資信託での複利運用は、分配金や投資で得た利益をその都度受け取らずに「再投資」する運用などが該当します。長期的な運用で、より有利に増やしたいという方は「複利(=再投資)」で運用することをおすすめします。

(ただし、投資信託は価格変動する商品です。複利運用とはいえ、増えるとは限りませんので注意が必要です。)

つみたて投資のメリット「ドルコスト平均法」とは?

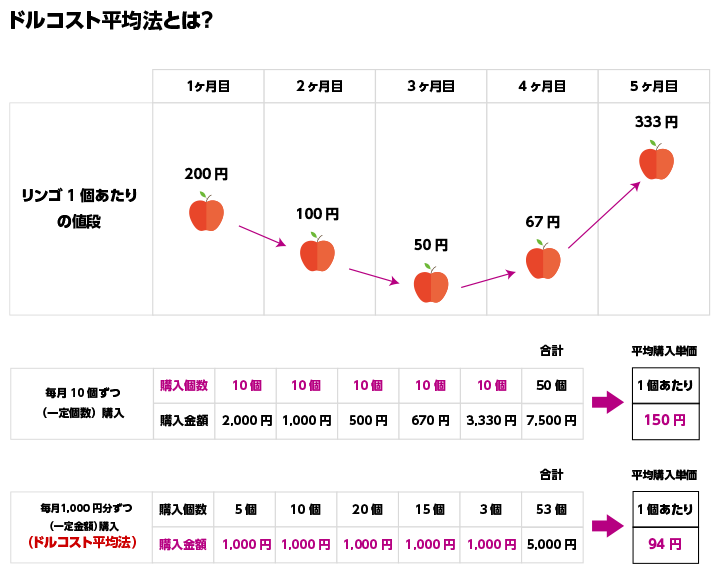

長期のつみたて投資で得られるメリットとして「ドルコスト平均法」の効果も紹介しましょう。

「ドルコスト平均法」とは、一定のタイミングで一定の金額を積立投資することで平均購入単価が平準化され、相対的に安く購入することができるという投資方法です。コツコツと毎月一定のタイミングで一定金額の投資信託を購入し続けることでこそ得られるつみたて投資のメリットです。

身近な食材の「リンゴ」でイメージしてみましょう。

リンゴの価格が上下する中で、毎月一定個数(10個ずつ)購入した場合と、毎月一定金額(1,000円ずつ=ドルコスト平均法)購入した場合を比べてみると、結果的には毎月一定金額(ドルコスト平均法)で購入した方が平均購入単価が下がります。(※下図参照)

単価が高い時には少ない個数、単価が安い時には多くの個数を効率的に購入することができるのがこのドルコスト平均法です。

(株式会社Money&Youにより作成)

(株式会社Money&Youにより作成)

投資信託も日々価格が変動します。「安く買おう」として、そのタイミングを自分で判断するのは難しいことです。しかし「つみたて投資」は毎月同じタイミングで、ただ一定金額を購入するだけで投資信託の基準価額が低いときは多く、高いときは少なく購入することになり、この「ドルコスト平均法」の効果が得られるのです。

たとえ暴落がやってきて一時的に残高が目減りすることがあっても、慌てることはありません。安くなればなるほど多く購入することができるのもドルコスト平均法の強みです。安く購入できるチャンスと捉えて地道につみたて投資を継続すれば、長期的に大きな効果を期待することもできますね。

つみたて投資を始めるなら「つみたてNISA」or「投信自動積立」がおすすめ

複利効果やドルコスト平均法の恩恵を得るには「時間」を味方につけるのが鉄則です。投資信託を積み立てて長期投資したいという方は、「つみたてNISA」、または「投信自動積立」で、早速積立を始めましょう。

通常の「投信自動積立」ですと投資で得られた利益には20.315%の税金がかかりますが、「つみたてNISA」という国の制度を活用すれば、投資で得られた利益に税金がかかりません。投資期間は最大20年で、長期的な資産形成が可能です。

「つみたてNISA」と「投信自動積立」どちらで始めたら良いかよくわからないという方は、下記ページより診断できますので、ぜひ活用してみてくださいね。

イオン銀行では「つみたてNISA」、「投信自動積立」のどちらからでも始めることができます。どんな投資信託を選んで投資できるのか知りたいという方は下記ページよりご確認いただけます。

興味はあるけれど、「よくわからない」、「知識に自信がない」という方は、イオン銀行にお気軽にご相談ください。365日、店舗やオンラインで相談を受け付けています。

今回のまとめ

- コツコツ長期的に資産形成をしたいという人には少額から始められる「つみたて投資」がおすすめ

- つみたて投資のメリットとして、雪だるま式に収益を増やせることが期待できる「複利効果」と、毎月一定額を購入することで平均購入単価を下げることが期待できる「ドルコスト平均法」がある

- つみたて投資を始めるなら、「つみたてNISA」または「投信自動積立」でより早くスタートした方が有利

- ※ 本ページは2022年9月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。