【NISA改正】現行の一般NISAやつみたてNISAの投資分はどうなる?どうする?

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

NISA(ニーサ・少額投資非課税制度)は投資の利益にかかる税金が非課税になるお得な制度です。しかし、現行NISA(一般NISA・つみたてNISA・ジュニアNISA)で新規に投資できる期間は2023年末まで。NISAの改正が行われ、2024年からは新NISAを使った投資ができるようになります。

では、新NISAがスタートしたら、現行のつみたてNISAや一般NISAで投資した資産はどうすればいいのでしょうか、今回は、新NISAと現行NISAの主な変更点を確認した上で、現行のつみたてNISA・一般NISAで投資した分の出口戦略を考えてみましょう。

- 新NISAと現行NISAについて主な変更点をおさらい

- 現行のつみたてNISAで投資した分はどうなる?どうする?

- 現行の一般NISAで投資した分はどうなる?どうする?

- イオン銀行でNISAを活用しよう!

- 今回のまとめ

新NISAと現行NISAについて主な変更点をおさらい

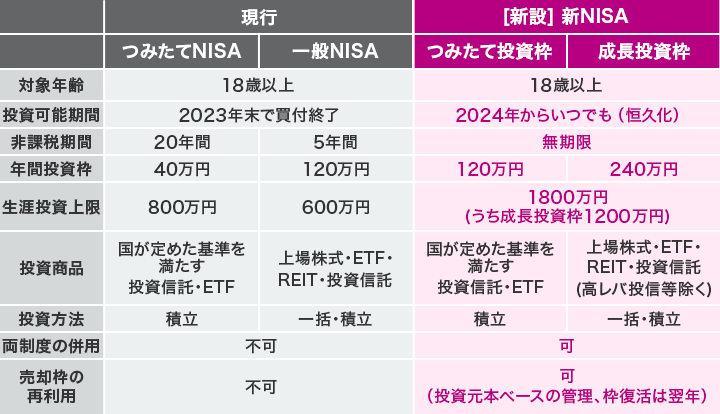

まず、現行NISAと新NISAの主な変更点を確認しておきましょう。2024年から始まる新NISAは、現行のつみたてNISAと一般NISAを合わせたような制度になっています。

現行NISAと新NISAの比較表

(株)Money&You作成

現行NISAと新NISAで大きく変わる点は、図の赤字で示した部分です。

①2024年以降、いつでも投資できる

現行NISAを利用して投資できる期間は、一般NISAが2028年、つみたてNISAが2042年までの予定でした。しかし新NISAでは2024年以降制度が恒久化され、いつでも期限を気にせず投資できるようになります。

②非課税期間が無期限になる

投資の利益を非課税にできる期間(非課税期間)は、一般NISAが5年、つみたてNISAが20年です。現行NISAの非課税期間はNISA改正後も変わりません。この期間を過ぎると、保有していた商品は課税口座(特定口座・一般口座)に移されます。新NISAでは非課税期間が無制限ですので、5年・20年と言わず、30年、40年…と、いつまででも運用益非課税の恩恵が受けられます。

③年間投資上限額が増える

現行NISAの年間投資上限額は、つみたてNISAが年40万円、一般NISAが年120万円までです。新NISAでは、つみたてNISAと同様の「つみたて投資枠」で年120万円、一般NISAと同様の「成長投資枠」で年240万円、合計で年間360万円まで毎年投資できます。

④生涯投資枠ができる

新NISAでは、新たに生涯にわたる非課税限度額(生涯投資枠)が設けられます。生涯投資枠の上限は1,800万円(うち成長投資枠は1,200万円)です。新NISAの生涯投資枠は売却の翌年に復活します。そのため、翌年以降に新たな投資を始めることができます。

⑤両制度の併用ができる/一部商品が買えなくなる

現行NISAは、つみたてNISAか一般NISAのどちらか片方を選んで利用するしくみ。併用することはできませんでした。しかし、新NISAではつみたて投資枠と成長投資枠が併用できます。

現行のつみたてNISAでは、金融庁の定めた基準を満たす投資信託・ETF(上場投資信託)に投資できます。また一般NISAでは、投資信託・ETFの他に上場株式やREIT(不動産投資信託)に投資できます。

新NISAでは、つみたて投資枠でつみたてNISAと同様の投資ができますが、成長投資枠では一般NISAと少し違い、「整理・監理銘柄の株式」「信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託」など、リスクの高い商品は購入できません。

こうしてみると、2024年からの新NISAは現行NISAよりも大幅にパワーアップして使いやすくなっていることがお分かりいただけるでしょう。

現行のつみたてNISAで投資した分はどうなる?どうする?

2023年末まで現行のつみたてNISAで投資してきた資産は、その後どうなってしまうか不安になるかもしれませんが、ご安心ください。

2024年以降、つみたてNISAでの新規の投資はできなくなりますが、つみたてNISAで保有している資産は、2024年以降の新NISAの生涯投資枠(1,800万円)とは別枠で、現行の非課税期間で運用を継続できます。

たとえば、2023年につみたてNISAで投資した40万円は、2042年まで新NISAの生涯投資枠1,800万円とは別に保有できます。そしてこのまま2042年まで運用を続けても利益には税金がかかりません。

しかし、2024年からの新NISAで投資した資産とは違い、つみたてNISAの口座にある資産は、20年経過後に非課税期間が終了します。2023年につみたてNISAで投資した資産は売却をしなければ、2043年になると課税口座(特定口座または一般口座)に移されます。

つみたてNISAで運用してきた20年間の運用益(含み益)には、税金がかかりません。税金がかかるのは「課税口座に移されたあとに生まれた利益」に対してのみですので、2042年に慌てて売る必要はありません。

非課税期間が終わる20年後のタイミングで、新NISAの生涯投資枠に空きがあるならば、解約して新NISAの投資資金に充てるのがいいでしょう。また、生涯投資枠に空きがなければ、そのまま課税口座で運用を続けるのも一案です。確かに、課税口座に移した後の利益には税金がかかりますが、お金を増やすことを考えるならば、投資金額を増やしたほうがいいからです。

もちろん、目標の金額に達した・お金を使う必要が出てきたというときに使う分だけ解約して、お金を使っても問題ありません。

現行の一般NISAで投資した分はどうなる?どうする?

2023年末まで一般NISAを利用する方もいるでしょう。一般NISAの資産も、2024年以降の新NISAの生涯投資枠とは別枠で、現行の非課税期間で運用を継続できます。一般NISAの非課税投資期間は5年間なので、2023年中に投資した分は2027年まで利益が非課税になります。一般NISAで持っている資産もすぐに売却する必要はありません。

なお、一般NISAでは「ロールオーバー」という仕組みがありましたが、2024年から新NISAが始まることでこの仕組みが廃止となりました。ロールオーバーとは、5年の非課税期間が経過したあとの資産を翌年の非課税投資枠に移すことをいいます。

一般NISAから新NISAへのロールオーバーはできません。

2023年中に一般NISAで投資した資産は、売却しなければ2028年に課税口座に移管され、その後に発生する運用益は課税対象になります。ですから、非課税期間内に一旦解約し、新NISAの投資資金として活用することをおすすめします。

イオン銀行でNISAを活用しよう!

これから投資をするならば、投資は少しでも早く始めて長く続けることが大切。複利効果を生かしてお金を増やす期待ができるからです。

その観点から考えると、2023年は現行NISAを利用して投資をスタートさせるのがおすすめ。2024年の新NISAから始めるよりも非課税で投資できる金額を増やせるからです。また、新NISAの口座は2024年になると現行NISA口座を開設している金融機関に自動的に開設されるので、NISAの口座を開設しておいても無駄にはなりません。

イオン銀行ではつみたてNISAを使って投資信託を購入できます。イオン銀行の店舗では年中無休で相談を受け付けていますので、平日忙しい方でも足を運びやすいのがメリットです。

また、2024年1月(予定)よりイオン銀行はマネックス証券と業務提携を行い、投資信託のサービスが新しくなります。2024年からは、投資信託の取り扱い数が1,300銘柄と大幅に拡大。加えて、株式や社債への投資も可能になります。また投資信託の購入時手数料が全商品無料になるなど、よりおトクに取引できるようになります。

ぜひイオン銀行でNISAを始めましょう。

今回のまとめ

- 2024年からの新NISAは制度の恒久化・無期限化、年間投資枠の拡大、売却枠の再利用、つみたて投資枠と成長投資枠の併用可能などが行われ、より充実した制度。

- つみたてNISA・一般NISAの資産は、新NISAの始まる2024年以降も新NISAの生涯投資枠(1,800万円)とは別枠で、現行の非課税期間で保有できる。現行の非課税期間内の利益には税金がかからない。

- イオン銀行では2024年より投資信託のサービスが新しくなる。投資信託の取り扱い数が1,300銘柄と大幅に拡大し、株式や社債への投資もできるようになる。