ファイナンシャルプランナー直伝!ボーナスの上手な使い方

執筆者:ファイナンシャルプランナー(CFP)|廣木 智代

-

- ためる・ふやす

ざっくり言うと…

- 少なくても30%は貯蓄に回すのが理想

- 貯蓄に回した後に住宅ローンの繰り上げ返済を考える

- お金を増やすも検討しましょう。プロが運用してくれる投資信託などがオススメ

- 自己投資、自分へのご褒美など自由に使うお金を確保

ボーナスシーズンが到来すると、何に使おうか、もらう前からワクワクしている人も多いと思います。しかし、このボーナスはちょっと油断をするとあっという間に何に使ったかわからないままなくなってしまうなんて事もあります。せっかくもらったボーナスは活かすことで大きな喜びを得ることにつながります。

ボーナスは何に使うか予算や順番を決めメリハリをつける事でより活かすことができます。そこでそんなボーナスの有効な使い方を伝授したいと思います。

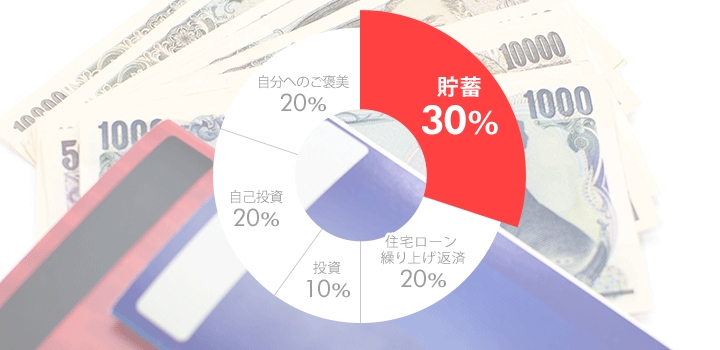

まずは貯蓄! 目安は30%

まずは未来に使うお金のために貯蓄額を決めることが先決です。

その手段とすると「財形貯蓄」「定期預金」「積立式定期預金」「個人年金保険」などがあります。

「財形貯蓄」には一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄があり財形住宅貯蓄と財形年金貯蓄は合算して550万円までは利息にかかる税金が非課税というメリットがあります。

「定期預金」は一般的に普通預金より高い金利で預け入れられます。

「積立式定期預金」は計画的にコツコツお金を貯めることが可能です。

「個人年金保険」は老後の安定収入を計るのには安心な商品です。そして、年末調整や確定申告で個人年金保険料控除が使えるためお金を貯めながら、所得税と住民税の税負担が少なくなります。

これらは、解約しにくかったり、口座から自動で引き落とされたりするので、普通預金に比べて貯めやすい性質があります。ボーナスのうち最低でも30%は貯蓄に回すのが理想です。

関連記事:節税しながら貯蓄できる!個人年金保険を活用した仕組み作り

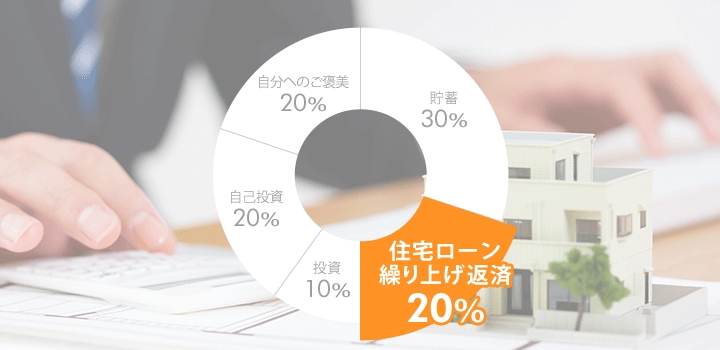

住宅ローンの繰り上げ返済に活用 目安は20%

貯蓄ができたら、次に住宅ローンの繰り上げ返済に充てましょう。

定年退職してからも住宅ローンを払い続けたり、退職金を住宅ローンの返済に回していたりするのでは老後の資金不足に陥る可能性が高くなります。それを避けるために住宅ローンの繰り上げ返済でボーナスを使うことは有効な手段といえます。

ただし、ボーナスを貯蓄に回さないで繰上げ返済に回すのは要注意です。なぜなら、目の前に起こるかもしれない不測の事態の対応や近未来で必要な資金の不足に陥る事になるかもしれないからです。ボーナスの20%程度を繰り上げ返済のためによけておけると理想的です。

投資にチャレンジ! 目安は10%

日々の給料ではなかなか投資まではお金が回らないという人でも、ボーナスをもらったなら投資にチャレンジする良い機会です。貯蓄だけではなかなかお金を増やせない現代においては「NISA」など税制優遇のある投資の制度が準備されています。

「NISA」とは専用口座を開設して株や投資信託などを購入すれば運用益や配当金を非課税にする制度です。

投資には株式や債券、投資信託、外貨預金などがありますが、まずはプロが運用をしてくれる「投資信託」や「投信自動積立」あたりからスタートするのがおススメです。「投資信託」はたくさんの人たちから集めたお金を一つにまとめて運用のプロが株式や債券などに投資をし、その成果を分配する仕組みです。「投信自動積立」は投資信託を毎月コツコツ買うことができ時間の分散をすることができます。

ぜひ、ボーナスの10%程度を投資に回してみてはいかがでしょうか?

関連記事:イマドキの投資は1,000円からできる!資産運用上達の秘訣とは!

自己投資をする 目安は20%

自分を成長させることに投資することでもボーナスを有効に使うことができます。資格取得のためのスクール、趣味を活かすため歌やダンスなどの習い事、健康のためのスポーツクラブなどがあります。消費や浪費ではなく、自己投資かどうかのポイントは未来の自分にとって成長できるものかどうかです。自己投資はボーナスの20%を限度に考えましょう。

自分へのご褒美など自由に使う 目安は20%

目的や制限を持ってボーナスを使うことは有効な使い方としては必要なことですが、そればかりでは働くことが楽しくないなんて事もあると思います。何に使っても良いお金の確保もしましょう。だだし、ボーナスの20%を限度にしましょう。

ボーナスを有効に活かすために大切なことは、先に使い方と予算を決めておくという事です。ボーナスの活かし方が上手いか下手かは未来を大きく変えるカギになります。

今回のまとめ

- ボーナスの3割は「貯蓄」、2割は「住宅ローンの繰り上げ返済」、1割は「投資」、2割は「自己投資」、2割は「自分へのご褒美など自由に使う」

- ボーナスを有効に活かすために大切なことは、先に使い方と予算を決めておくこと

- ※ 本ページは2019年6月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。