「お金を増やしたい」と思う方が投資を始める前に気を付けるポイント

執筆者: ファイナンシャルプランナー|小沢 美奈子

-

- ためる・ふやす

筆者は、お金を貯めたい、増やしたい、という方の相談を受けています。最近はiDeCoやNISA制度が浸透したことで、投資を始めてみたいという方も増えている印象です。

ところが、なぜか投資初心者が、特定のテーマに集中的に投資するテーマ型ファンドや、FPの筆者でもすぐに理解できないような難しい仕組みのファンドなど、比較的リスクの高い商品への投資に興味を示したり、既に投資したりしている方も目にしました。確かにお金を増やすうえで興味深い商品ではありますが、リスクの高い商品に投資する前にまずやるべきことがあることをお伝えしたいと思います。

バランスシートを作ろう

投資を始める前に行いたいのは、ご自身の資産を整理することです。具体的には、一カ月の収入と支出、さらには現在の貯蓄額や負債額がどれくらいあるのかを一覧にまとめることをおすすめしています。前者は家計簿を付けること、後者はバランスシートを作ることで可能な作業です。とりわけバランスシートを作る一番のメリットは、現在の家計が健全に運営できているかを一目で確認できることです。貯蓄が多いと、一見余裕のある家計に見えるかもしれませんが、貯蓄よりも負債が多いとすれば、家計は破綻してしまうかもしれません。負債額も併せて確認することで、新の家計の健全性が図れ、今後も対策が講じられます。

また資産と負債額は常に変化するため、定期的に作ることが望ましいでしょう。なお、筆者は、少なくても年に4回は作るようにしています。

生活防衛資金は確保できている?

生活防衛資金となるお金が確保できているかを確認することも、大切なポイントです。生活防衛資金とは、病気や解雇、災害など、万一のトラブルに備えて準備しておくお金です。会社員であれば、1カ月の生活費の半年分、自営業者は1年以上のお金を準備しておくことが一般的です。また、生活防衛資金は、いざというすぐに出せる状態であることも重要なので、出し入れしやすい銀行に預けておきましょう。ただし、生活費の口座とは分けておきましょう。

また、今後必要となる教育費や住宅購入資金など、約10年以内に必ず使う予定のあるお金についても、銀行や個人向け国債など、元本割れしない商品に預けておくことが理想的です。

「長期・分散・積み立て」投資をおすすめする理由

ここまでできたら、お金を増やすための準備に取り掛かりましょう。お金を増やす金融商品には様々なタイプのものがあります。筆者は投資初心者の方であれば、投資信託を利用した、「長期・分散・積み立て」投資をおすすめしています。実は投資信託を使った方法は、お金のプロと呼ばれる方の多くが行っている方法で、筆者も資産形成のベースにしています。

ここで「長期・分散・積み立て」投資について解説します。

一般的に投資は、短期より、中長期で運用することで、価格変動リスクが小さくなり、安定した収益が見込めると言われています。加えて、複利の効果が働き、資産も増えやすくなるメリットもあります。

また、分散投資には、リスクを減らす効果が期待できます。代表的な分散投資には、異なる特性の資産を組み合わせる「資産の分散」、異なる地域や通貨を組み合わせる「地域の分散」、一括で購入するのではなく、購入する時期を分ける「時間(時期)の分散」があります。分散投資をするにあたり、複数の資産に投資する特性を持つ投資信託は、有効な商品だと言えます。さらに、積み立て投資は、時間の分散にもつながります。

「長期・分散・積み立て」投資は、投資のリスクを少なくする優れた方法だと言えるのです。

自動的に積み立てる方法がベスト

中には、「自分で投資するタイミングを考えたい」という方もいるでしょう。しかし筆者は、一度設定したら自動的に商品を買い付けてくれる「つみたて投資」をおすすめします。なぜなら、その時の感情に左右されることなく、機械的に商品を買い付けてくれるからです。投資初心者の方が、その日の商品の価格を見て購入を判断することは、とても難しいと言えます。昨日より高いと、「もう少し購入を待とう」、反対に、昨日より価格が下がっていれば、「もう少し待てばもっと下がるかもしれない」など、判断に迷うこと多々。結果的に「機会の損失」となってしまう場合もあり、それこそが一番もったいないと考えます。残念な結果を防ぐには、つみたて投資が一番良い方法です。

また、値動きのある投資信託では、一括投資をすると、購入日時点の価格が高かった場合、結果的に高値掴みをしてしまうこともあるかもしれません。一方、つみたて投資をすれば、価格が高い時でも低い時でも自動的に買い付けてくれるため、そのような心配は少なくなる点もメリットです。

選ぶ商品はインデックス型投資信託

数多くの投資信託の中から、どのように商品を選んだらよいのでしょうか。投資初心者の方は、インデックス型の商品を選ぶとよいでしょう。

投資信託には、アクティブ運用とインデックス運用の二つの手法が存在しています。アクティブ運用は、ベンチマーク(基準となる指標)を上回る運用成果を目指した運用です。一方のインデックス運用は、日経平均株やTOPIXなどのベンチマークに連動した運用成果を目指す手法。インデックス型投資信託とは、インデックス運用が用いられている投資信託のこと。ベンチマークに連動した動きを目指すため、組み入れられている銘柄の入れ替えが少なく、コストが低いうえに、価格の変動が少ない特徴があります。

新NISAを活用しよう

いよいよ投資を始めるという段階に来たら、活用すべきがNISAです。

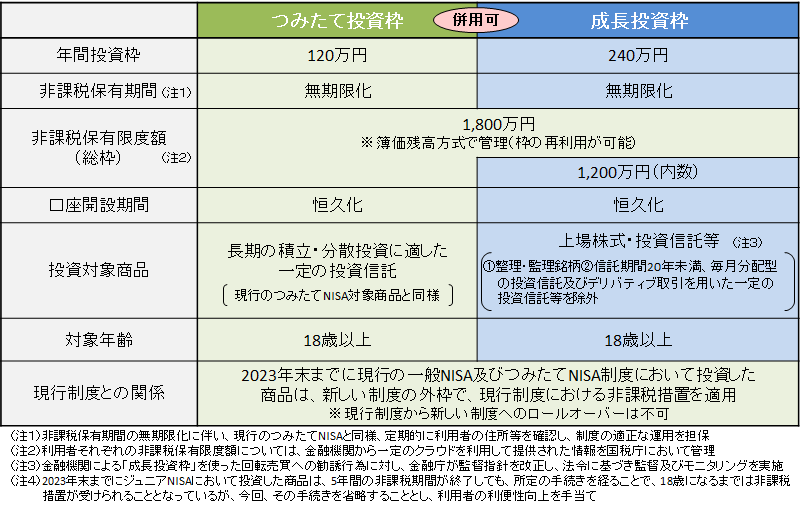

2024年より新NISAが始まり、投資した商品を非課税で保有できる期間が無期限となりました。なお、2023年までのNISAでは、つみたてNISAが20年、一般NISAが5年間という保有期間の縛りがありました。

また、1年間で投資できる額も増え、つみたて投資枠で120万円、成長投資枠で240万円、合計360万円まで拡大。さらに、NISA口座全体で保有できる額は1800万円まで増えました。

NISAで資産形成をする最大のメリットは、投資の利益に対して税金がかからないことです。課税口座では20.315%の税金がかかります。お得にお金を増やせるNISAをぜひ活用しましょう。

出典:金融庁HP

まとめ

お金を増やすための順番を整理すると、まずはバランスシートの作成、次に生活防衛資金を準備、その後に、インデックス型の投資信託で積み立てるという順番です。なお、「生活防衛資金が準備できないと、投資は始めたらダメ?」という質問を受けることもあるのですが、筆者は、「投資は始めたいと思った時がはじめ時」だと考えています。生活防衛資金を貯めながら、少額の投資を始めるのもアリです。ただし、どのような場合でも、バランスシートを作ることは必ず行ってほしいと思います。

- ※ 本ページは2023年12月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。