お住まいのご購入や新築などで住宅ローンを新規にご利用いただく場合のお手続きの流れや、お申込み時・お借入れ時にご用意いただく書類についてご説明します。

8疾病保障プラス付住宅ローン

いざという時のために、安心の備えをプラス!

ガン・脳卒中・急性心筋梗塞の3大疾病のほか、5つの重度慢性疾患に対する保障や非自発的に失業した場合の保障が充実した8疾病保障プラス付住宅ローン。

年0.3%の金利上乗せで、もしもの事態になった時にも、ご返済の心配をすることなく生活ができます。

年0.3%上乗せでこんなに安心

| 対象となる 疾病・事象等 |

ご状況 | 保障内容 | |

|---|---|---|---|

| 金利年0.3% 上乗せで |

と診断されたら | 住宅ローン残高が0円に | |

| で就業不能状態が継続した場合 | 最長2カ月間毎月の返済相当額を保障 | ||

| で所定の状態が60日以上継続したら | 住宅ローン残高が0円に | ||

| で就業不能状態が継続した場合 | 最長12カ月間毎月の返済相当額を保障 | ||

| で就業不能状態が12カ月を超えて継続した場合 | 住宅ローン残高が0円に | ||

| で失業状態が1カ月を超えて継続した場合 | 最長6カ月間毎月の返済相当額を保障 |

| さらに金利 年0.05%上乗せで |

火災・地震・自然災害などによりお住まいが全壊または大規模半壊 | し居住不能状態が継続した場合 | 最長6カ月間毎月の返済相当額を保障 |

|---|

- ガン先進医療特約について

ガンを原因とする先進医療の技術料を保障(1回の療養につき最大500万円、通算1,000万円まで保障) - 上皮内ガン・皮膚ガン保障特約について

この特約の責任開始日以降の保険期間中に上皮内ガンまたは生まれて初めて皮膚ガンと診断された場合30万円を保障

- ※ ガン先進医療特約、上皮内ガン・皮膚ガン保障特約の保障開始日は、ローン実行日から91日目です。

- ※ 保険金・診断給付金などの支払いには、制限条件がございます。お申込みに当たっては保険金などのお支払い事由や支払われない場合などの保障内容の詳細について被保険者のしおり記載の「契約概要」「注意喚起情報」を必ずお読み下さい。

- ※ 住宅ローン残高が0円となるには所定の条件があります。詳しくは下記をご参照ください。

- ※ 「8疾病保障付住宅ローン」をご利用される場合は、お借入利率が年0.3%高くなります。

事前審査お申込み最短翌日回答

※ 正式審査ではありません

生まれて初めてガンと診断されたら、住宅ローン残高が0円に

初期のガンでも住宅ローンは0円に

保障開始日以降に、生まれて初めてガンと診断されたら、進行程度にかかわりなく、住宅ローン残高が0円になります。

完治した後も住宅ローンは0円のまま

診断給付金が支払われた後に、病気が完治した場合も、診断給付金をお返しいただく必要はありません。

お支払い対象となるガン(悪性新生物)の例

| 部位 | ガン(悪性新生物)の種類 |

|---|---|

| 脳・神経 | 「悪性脳腫瘍」「悪性脊髄腫瘍」等 |

| 口腔・鼻・咽頭(いんとう) | 「舌ガン」「鼻腔ガン」「咽頭ガン」等 |

| 呼吸器および胸部 | 「喉頭(こうとう)ガン」「乳ガン」「肺ガン」「気管支ガン」等 |

| 消化器 | 「胃ガン」「食道ガン」「大腸ガン」「直腸ガン」等 |

| 肝臓・胆のう・膵臓(すいぞう) | 「肝臓ガン」「胆のうガン」「膵臓(すいぞう)ガン」等 |

| 泌尿器 | 「腎臓ガン」「精巣(睾丸)ガン」「前立腺ガン」「膀胱(ぼうこう)ガン」等 |

| 婦人科 | 「子宮ガン」「乳ガン」「卵巣ガン」等 |

| 皮膚 | 「皮膚の悪性黒色腫」 |

| 骨・筋肉 | 「骨肉腫」「肉腫」等 |

| 血液・リンパ | 「悪性リンパ腫」「白血病」「多発性骨髄(こつずい)腫」等 |

| 内分泌 | 「甲状腺ガン」「下垂体ガン」等 |

| その他 | 「原発部位不明のガン」等 |

- 保障開始日以降に、生まれて初めてガン(悪性新生物)にかかり、医師により診断確定された場合、診断確定時点のローン残高相当額を診断給付金としてお支払いします。

- 「上皮内新生物(大腸の粘膜内ガン、膀胱や尿路、乳管などの非浸潤ガンを含む)」および「皮膚の悪性黒色種以外の皮膚ガン」は保障対象外となります。

- 保障開始日は、ローン実行日(加入日)から91日目となります。保障開始日前に罹患したガンは医師による診断確定が保障の開始日以降であっても保障の対象となりません。

- 診断給付金などの支払いには、制限条件がございます。お申込みに当たっては保険金などのお支払い事由や支払われない場合などの保障内容の詳細について被保険者のしおり記載の「契約概要」「注意喚起情報」を必ずお読み下さい。

引受保険会社:カーディフ生命保険株式会社

事前審査お申込み最短翌日回答

※ 正式審査ではありません

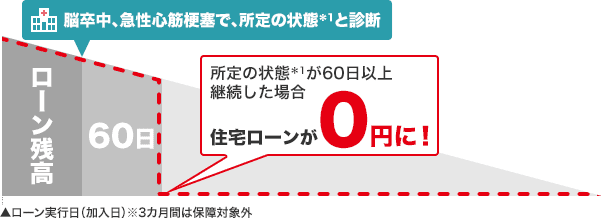

脳卒中、急性心筋梗塞で所定の状態(*1)が60日以上継続したら住宅ローン残高が0円に

- 保障開始日以降に、脳卒中(脳梗塞・脳内出血・くも膜下出血)、急性心筋梗塞にかかり、初めて医師の診療を受けた日から、その日を含めて60日以上、所定の状態*1が継続したと医師により診断された場合、診断時点のローン残高相当額を診断給付金としてお支払いします。

- 保障開始日以降に、脳卒中、急性心筋梗塞により就業不能状態*2となった場合、最長2カ月間のローン返済額を保険金としてお支払いします。

- 就業不能状態がローン約定返済日まで継続した場合、1回の支払事由について最長2カ月間(通算36カ月)はローン返済額を保障します。

- 保障開始日は、ローン実行日(加入日)から3カ月を経過した日の翌日となります。

- ※ ローン実行日前の発病、および保障開始日の前に発生した就業不能状態については「保険金」をお支払いしません。また、保障開始日の前に発病した脳卒中および急性心筋梗塞については「診断給付金」をお支払いしません。

- ※ 保険金・診断給付金などの支払いには、制限条件がございます。お申込みに当たっては保険金などのお支払い事由や支払われない場合などの保障内容の詳細について被保険者のしおり記載の「契約概要」「注意喚起情報」を必ずお読み下さい。

- *1所定の状態とは…脳卒中:言語障害・運動失調・麻痺等の他覚的な神経学的後遺症が継続した場合、急性心筋梗塞:労働制限を必要とする状態が継続した場合

- *2就業不能状態とは…入院、医師の指示による自宅療養などにより、被保険者本人の経験・能力に応じたいかなる業務にもまったく従事できない状態

引受保険会社:カーディフ損害保険株式会社

事前審査お申込み最短翌日回答

※ 正式審査ではありません

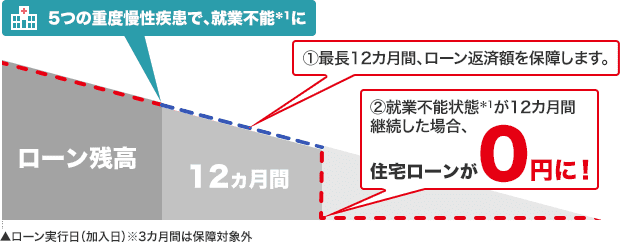

5つの重度慢性疾患も保障あり(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)

- 保障開始日以降に、5つの重度慢性疾患で就業不能状態*1となり、

- 1.就業不能状態*1が継続した場合、就業不能状態*1である期間中のローン返済額を保険金として最長12カ月間お支払いします。

就業不能状態がローン約定返済日まで継続した場合、1回の支払事由について最長12カ月間(通算36カ月)はローン返済額を保険金としてお支払いします。 - 2.就業不能状態*1が12カ月間継続した場合、12カ月経過時点のローン残高相当額を債務繰上返済支援保険金としてお支払いします。

- 1.就業不能状態*1が継続した場合、就業不能状態*1である期間中のローン返済額を保険金として最長12カ月間お支払いします。

- 保障開始日は、ローン実行日(加入日)から3カ月を経過した日の翌日となります。

- ※ ローン実行日前の発病、および保障開始日の前に発生した就業不能状態については「保険金」「債務繰上返済支援保険金」をお支払いしません。

- ※ 保険金の支払いには、制限条件がございます。お申込みに当たっては保険金などのお支払い事由や支払われない場合などの保障内容の詳細について被保険者のしおり記載の「契約概要」「注意喚起情報」を必ずお読み下さい。

- *1就業不能状態とは…入院、医師の指示による自宅療養などにより、被保険者本人の経験・能力に応じたいかなる業務にもまったく従事できない状態

引受保険会社:カーディフ損害保険株式会社

事前審査お申込み最短翌日回答

※ 正式審査ではありません

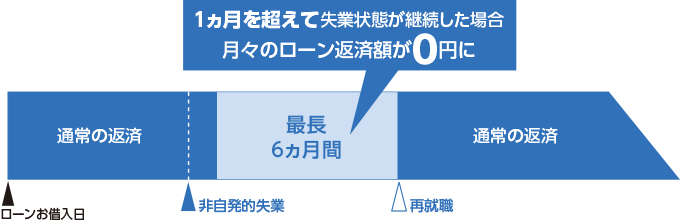

非自発的に失業した場合も保障あり

失業状態が1カ月を超えて継続した場合、最長6カ月間毎月のローン返済相当額を保障します。

勤務先の倒産、会社事由による解雇など(非自発的事由)によって、失業状態となり、1カ月を超えて継続し、ローンの返済日が到来した場合、最長6カ月間毎月のローン返済相当額を保障します。

- ※ ご注意/保障開始日はローンお借入れ日(加入日)から3カ月を経過した日の翌日となります。

- ※ 保険金などの支払いには、制限条件がございます。お申込みに当たっては保険金などのお支払い事由や支払われない場合などの保障内容の詳細について被保険者のしおり記載の「契約概要」「注意喚起情報」を必ずお読み下さい。

引受保険会社:カーディフ損害保険株式会社

事前審査お申込み最短翌日回答

※ 正式審査ではありません

金利0.05%上乗せで、ご自宅が居住不能となった場合の保障もさらにプラス

毎日わずか19円※で、自然災害などでご自宅に住めなくなった場合、住宅ローンの返済額を最長6カ月間保障します!

お借入れ利率0.05%上乗せで「居住不能信用費用保険」を追加で付帯できます!

※ お借入れ金額2,500万円、お借入れ期間35年の場合

- 期間

- 2018年7月10日(火)から受付開始

2018年7月25日(水)以降にお借入れいただいた分から対象となります

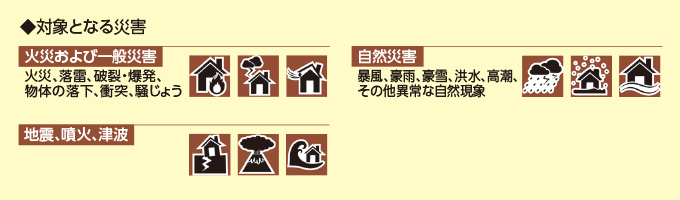

火災・地震・自然災害などによりお住まいが全壊または大規模半壊し、

居住不能状態が継続した場合 最長6カ月間毎月のローン返済相当額を保障します

火災・地震・自然災害などによりお住まい*1が全壊または大規模半壊*2し、居住することができない状態が継続し、ローンの返済日が到来した場合、最長6カ月間毎月のローン返済相当額を保障します。

ローン期間を通算して最大36カ月分を限度としてお支払いします。

- *1住宅はお借入人さまの居住のための建物またはお借入人さまの所有する賃貸用の居住のための建物で、ローン対象建物をいいます。

- *2全壊・大規模半壊については、市区町村等が発行する罹災証明書による確認、または保険会社による認定によります。

ご注意

- 1.土地、建物について別々にローン契約を締結する場合で、建物のローン契約で居住不能保障に加入しない場合は土地のローン契約について居住不能保障に加入できません。

- 2.保障開始日は建物受渡日またはローンお借入日(加入日)のいずれか遅い日となります。保障開始日前の事由を原因として発生した居住できない状態については保障の対象となりません。

- 3.罹災から6カ月を経過した日において、住宅の再建契約を保険会社が確認できない場合は、原則としてその日以降の保険金をお支払いしません。ただし、再建の意思があり、やむを得ない事情があるときは罹災状況等を踏まえ延長することがあります。

居住不能保障 引受保険会社:カーディフ損害保険株式会社

お客さまインタビュー(カーディフ生命保険株式会社より提供)

-

ガンと診断、約1カ月後に住宅ローン残高が0円になる安心

-

突然、背中に激痛、急性心筋梗塞の療養中に住宅ローン残高が0円になる安心

※ ご利用の環境や通信状況によっては、正しく再生されない場合がございます。予めご了承ください。

事前審査お申込み最短翌日回答

※ 正式審査ではありません

- この資料は、イオン銀行の保障付住宅ローンをご検討されるお客さまのために、保障内容の概略を抜粋して説明したものです。ご加入にあたっては、「被保険者のしおり」に記載の契約概要および注意喚起情報で、保障内容の詳細をご確認ください。

- お客さまの告知の内容等により保険会社がご加入をお断りする場合があります。

- ご契約予定の住宅ローンが成立しなかった場合は、保障の対象となりませんので、あらかじめご了承ください。

- 保障付住宅ローンのご利用条件等については、イオン銀行まで直接お問合せください。

※ 保険金などの支払いには、制限条件がございます。お申込みに当たっては保険金などのお支払い事由や支払われない場合などの保障内容の詳細について被保険者のしおり記載の「契約概要」「注意喚起情報」を必ずお読み下さい。

引受保険会社:カーディフ損害保険株式会社

事前審査お申込み最短翌日回答

※ 正式審査ではありません

保障について

保険金の支払いには、制限条件がございます。お申込みに当たっては保険金などのお支払い事由や支払われない場合などの保障内容の詳細について被保険者のしおり記載の「契約概要」「注意喚起情報」を必ずお読み下さい。

保障の対象となる病気が完治した場合

診断給付金・債務繰上返済支援保険金などの保険金が支払われた後に、ガンなど本保障で定めるご病気が完治した場合でも、保険金により充当された住宅ローン残高が返済前に戻ることはありません。また、診断給付金・債務返済繰上返済支援保険金などをお返しいただく必要はありません。

お借入人が死亡した場合

住宅ローンのご返済中にお借入人が死亡または所定の高度障害状態に該当した場合、保険金によりローン残高相当額が保障され、ローン残高は0円となります。

事前審査お申込み最短翌日回答

※ 正式審査ではありません

お借入利率について

「8疾病保障付住宅ローン」をご利用される場合は、イオン銀行における一般の団体信用生命保険付の住宅ローンをご利用される場合に比べ、お借入利率が年0.3%高くなります。詳しくは、店舗またはコールセンターまでお問合せください。

事前審査お申込み最短翌日回答

※ 正式審査ではありません

お申込みについて

最寄の店舗またはホームページにてお申込みください。

住宅ローンに関するよくあるご質問よくあるご質問一覧

- 住宅ローンの借入れ時に必要な諸費用にはどのようなものがありますか?

- 住宅ローンの頭金(自己資金)はどのくらい必要なのですか。

- 住宅ローンを借りるために保証人は必要となりますか?

- 転職したばかりですが、住宅ローンは申し込みできますか?

- 正社員ではありませんが、住宅ローンを利用することができますか?

事前審査お申込み最短翌日回答

※ 正式審査ではありません

-

-

- イオン銀行ローン専用ダイヤル

毎月2日お支払いのイオンカードキャッシング(ご融資)に関するお問合わせはイオン銀行ローン専用ダイヤルではなく、下記イオンカードコールセンターまでお問合わせください。

イオンカードコールセンター(ナビダイヤル:有料)

- カード紛失・盗難専用ダイヤル

- 03-6832-1234(年中無休24時間受付 通話料有料)

電話番号はおかけ間違いのないようにお願いいたします。