定期預金、積立預金どちらがおトク?“積立式定期預金”のメリット

執筆者:ファイナンシャルプランナー(CFP)|黒須 かおり

-

- ためる・ふやす

少額から始めることができ、仕組みさえ作ってしまえば面倒くさがり屋の人でも貯蓄上手になることができるのが「積立式定期預金」です。普通預金よりも金利が高く、その上ポイントも貯まる定期預金があることご存知ですか?

貯蓄賢者は、金利もポイントも両方見逃しません。

貯蓄できない人とできる人の違い 先取りが肝心!

上手に貯蓄ができている人と、なかなか思うように貯蓄ができない人には決定的な違いがあります。

上手に貯蓄ができている人は、お給料が入ってきたら初めに予算を決めます。毎月の家賃や光熱費は平均してこれくらいかかる、毎日のランチ代は1カ月いくら、その他雑誌を購入したり、出かけたり、自分のために使うお金を決めます。そして貯蓄をする金額も決めています。つまり、「貯蓄」も毎月かかるお金と考えて先に予算として取り分けておくのです。

これを「先取り貯蓄」といいます。そうすることによって自分で使える金額が明確になり、つい使いすぎてしまったということにならないのです。

一方上手に貯蓄ができない人の特徴は、いくらお給料が入ってきて、いくら使ったかを把握できていません。手元のお金がなくなったら、追加で引き出すということをしてしまうのです。お給料が残ったら貯蓄しようと思っても、そのお金が残っていないことがあるのです。

毎月すべての予算を決める必要はありませんが、例えば手取り給与の2割くらいの貯蓄する予算と、それ以外に使ってもいい予算の2つくらいの予算は決めておきたいものです。

強制的に行う「先取り貯蓄」の活用

さっそく、先取り貯蓄すると決めたら、どのような方法があるのでしょうか。先取り貯蓄を続けるためのポイントは2つです。

1つは無理のない金額で始めること。そして2つ目は手間のかからないこと。せっかく先取り貯蓄を始めても、すぐに面倒くさくなってやめてしまっては意味がありません。金額と手間は先取り貯蓄を継続するための天敵なのです。

この2つの天敵から守ってくれ、強制的に先取り貯蓄ができる1つの方法が「積立式定期預金」という商品です。

500円からできる積立式定期預金

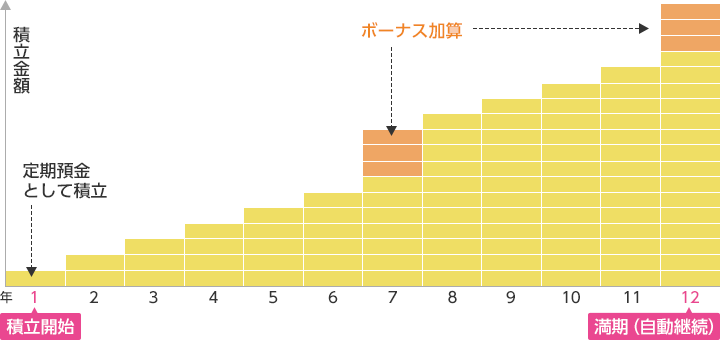

積立式定期預金は、毎月決まった日に、決まった一定の金額を普通預金から定期預金に積み立てる預金商品です。

定期預金というと、50万円、100万円とある程度まとまった金額でないとできないと思われがちですが、積立式定期預金は、月々500円と少額からも始めることができる、とても身近な預金商品なのです。さらに余裕のある月や、ボーナスが入ったときなど追加で積み立てることもできます。

また、一般的に定期預金は普通預金よりも金利が高めに設定されていますので、貯蓄賢者なら普通預金に100万円置いておくよりも、定期預金に預け替えること選びます。貯蓄の理想は給与手取りの2割ですが、初めは5,000円くらいの無理のない金額から始めてみてはいかがでしょうか。

積立式定期預金のメリットは?

積立式定期預金がなぜ、お金が貯まる人、いわば「貯蓄賢者」の間で人気なのかというと、3つのメリットがあるからです。

1つは、元本割れを起こさず、確実に貯められること。例えば毎月1万円積み立てたとすると、1年間で12万円プラス利息です。これを5年間続けると60万円プラス利息となります。

2つ目は一般的には普通預金よりも金利が高いことです。普通預金の金利はご存知のように、ないにも等しいくらいの金利です。そんな中で普通預金の何倍もの金利が付くなんて、ぜひ活用したいですね。

そして3つ目は金利優遇のキャンペーンが多いことです。新規で口座を作ったり、夏や冬のボーナス時期のキャンペーンがあったりします。ボーナスの使い道が決まっていないのであれば、キャンペーンなどのタイミングを上手に使ってみるのもいいでしょう。

ボーナスはいくら定期預金に配分すべき?

ボーナスは毎月のお給料と違ってまとまったお金が入るので、あれこれ使い道を考えることが楽しいですよね。しかし、ボーナスは貯蓄金額を大きく増やす絶好のチャンスなのです。貯蓄賢者はボーナスもきっちり貯蓄の予算を決めて、残った金額を自分へのご褒美に使います。

例えばボーナスが手取り30万円だとすると、5割の15万円を貯蓄できるといいでしょう。定期預金に10万円、残りの5万円は少しチャレンジして投資信託を始めてみるのもいいでしょう。残りの金額は、浪費するのではなく、自己投資に使うことをオススメします。習い事を始め

てもいいですし、語学の勉強に海外旅行でもいいでしょう。またエステに行って自分自身のメンテナンスに使うこともいいでしょう。ボーナスを何に使ったのかわからなくなるようなことは避けたいものです。先ほどの毎月1万円と合わせると、1年間で40万円以上貯蓄できます。3年間で100万円以上になります。貯蓄ができなかった人は、まず100万円貯めることを目標にしましょう。

積立式定期預金は貯蓄の黄金ルールの「先取り貯蓄」が強制的にできる上、ボーナスなどの余剰資金も定期預金に追加することができます。また目的に合わせて期間や金額を変えていくつも作ることができるので、貯蓄賢者になるためにはぜひ取り入れてみましょう。

今回のまとめ

- 上手に貯蓄できる人は「先取り貯蓄」を行っている

- 「先取り貯蓄」には500円からできる積立式定期預金を活用する

- ボーナスを定期預金に回す目安は5割

- ※ 本ページは2023年4月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。