40代既婚 子供あり 安定派のポートフォリオ 高山FPの投資信託選び

執筆者:ファイナンシャルプランナー(CFP)|高山 一恵

-

- ためる・ふやす

- 出費がかさむ40代ファミリー世帯はバランス運用がオススメ

- 分散投資は、値動きの違う「株」と「債券」を軸に考える

- 国内・海外、債券・株式・不動産の6資産に分散

- コストが安く値動きがわかりやすいインデックスファンドを選択

- お金を効率的に増やすには「分配金再投資」がポイント

- 「ほったらかし」にしたい人はバランスファンドがおすすめ

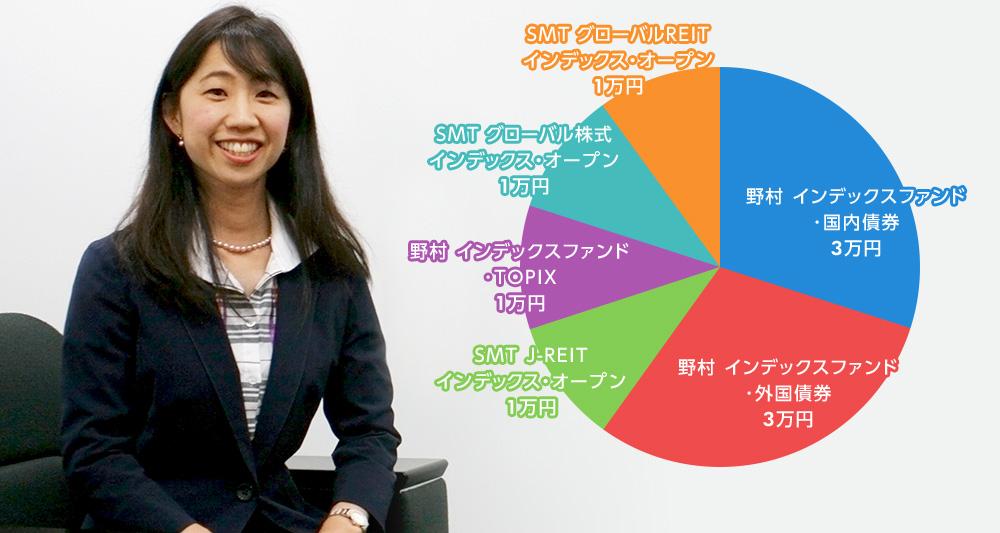

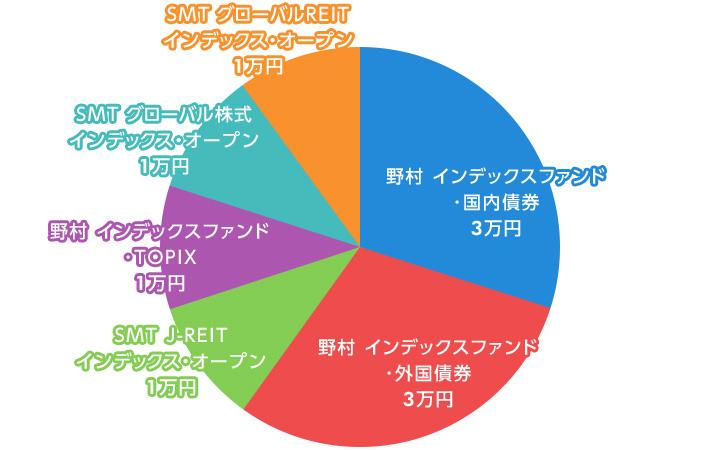

- 今回選んだ投資信託

- 【3万円】野村 インデックスファンド・国内債券

- 【3万円】野村 インデックスファンド・外国債券

- 【1万円】SMT J-REITインデックス・オープン

- 【1万円】野村 インデックスファンド・TOPIX

- 【1万円】SMT グローバル株式インデックス・オープン

- 【1万円】SMT グローバルREITインデックス・オープン

出費がかさむ40代ファミリー世帯はバランス運用がオススメ

多くの40代、ファミリー世帯では、住宅ローンの返済に加えて教育費の負担が重くのしかかってくる時期です。加えて、40代は、老後も視野に入ってくる時期で老後資金についても準備していく必要があります。

そこで、40代の運用では、資産を守りながらも安定的に増やすことがポイントになります。株式で運用されている投資信託を活用し、ある程度リターンを狙いつつ、債券やREIT(不動産)で運用されている投資信託も活用してバランスのとれた運用を考えるとよいでしょう。

分散投資をする際のポイントは、株、債券、不動産など、値動きの異なる資産に分散すること。また、国内の景気が悪くても、海外には景気のよい地域があり、またその反対もありますので、地域を分散することです。

分散投資は、値動きの違う「株」と「債券」を軸に考える

分散投資をする際のポイントとして、値動きの異なる資産に分散するといいましたが、異なる値動きをする代表的な資産といえば、「株」と「債券」です。

というのも、株と債券は正反対の性質を持っているからです。

そもそも債券に投資するということは、国や地方公共団体、企業などの債券を発行する発行体にお金を貸すということです。一定期間お金を貸し、期日がきたら元本に加えて金利(利息)がついて返ってきます。債券が「借用証書」といわれる所以です。

一方、株式に投資するということは、企業に出資するということです。今後の成長に期待が持てる企業に出資して、その企業の経営がうまくいき、購入した株価よりも高くなれば売却益を得たり、配当金を得たり、することができます。反対に経営がうまくいかず、購入した株価よりも低くなってしまったら元本が割れる可能性があります。

このように債券と株はそもそも投資の目的、方法が全く違います。ですから、期日が来れば基本的に元本の回収ができ、お金を貸している間、ずっと固定で金利が受けられる債券は安定した収益が見込めますが、出資である株式は大きな利益が期待できる反面、大きな損失を被る可能性があります。このように、債券と株を比べると、リターンとリスクの違いがあり、それ故に違う値動きをするのです。

また、海外の株式、債券も基本的な特徴は同じですが、海外資産への投資は「為替」という要因が入ります。円高になった場合には、海外の株式、債券の価格は下がり、円安になった場合には、海外の株式、債券の価格は上がります。つまり、為替の変動により、国内の株や債券と異なる値動きをするので、国内だけでなく、海外の株、債券に投資することも有効なのです。

不動産は、株、債券とはまた違った値動きをするので、株、債券を中心に国内外の不動産に投資することで、さらに効率よく分散投資をすることができます。

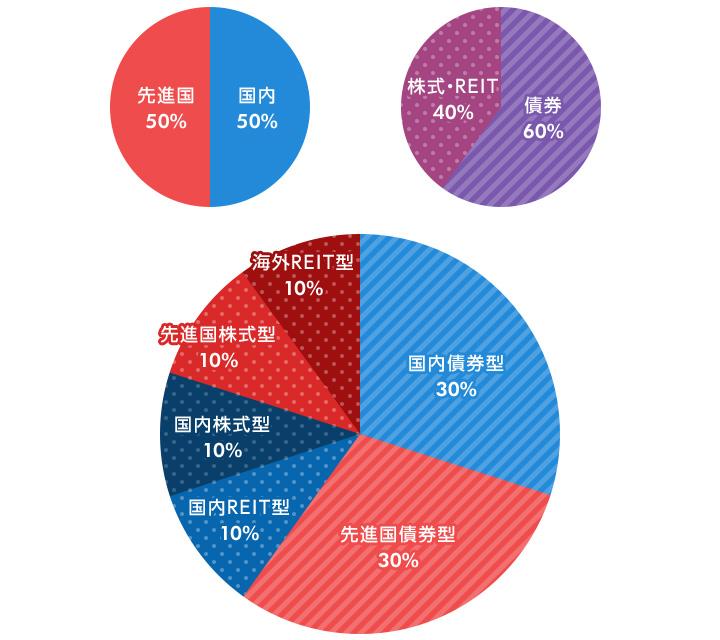

国内・海外、債券・株式・不動産の6資産に分散

上記でお伝えしたように、値動きの異なる資産と地域を分散したら、次は、資産の配分比率や国内、海外の比率を調整します。

今回のケースでは、リスクを低くしながら安定的に増やすことを目指しているので、株式よりも債券の比率を多くして、資産全体の6割を債券に投資。国内資産と海外資産の配分は偏りがないように5割ずつとしました。

安定運用のキーとなる債券の投資に採用したのは、国内は、「野村インデックスファンド・国内債券」、海外は「野村インデックスファンド・外国債券」です。

どちらも、主に国や地方公共団体が発行している債券に投資している投資信託なので、破綻リスクは低く、値下がりリスクが低いことが特徴です。ただし、外国債券は、為替変動の影響を受けるので、国内債券よりはリスクは高くなります。もっとリスクを低くしたいという場合には、国内債券の比率を多めにして、外国債券の比率を減らすとよいでしょう。

コストが安く値動きがわかりやすいインデックスファンドを選択

今回は安定的な運用を目指しているので、6本のファンドを提案していますが、提案したファンドは、全て運用成績が良好なインデックスファンドです。

インデックスファンドは、日経平均株価やTOPIX(東証株価指数)といった市場を代表する指数に連動して運用されます。

例えば、日経平均株価に連動して運用される投資信託に投資している場合には、日経平均株価が上がれば、自分が投資している投資信託の値段も上がるし、日経平均株価が下がれば、自分が投資している投資信託の値段も下がるという具合に値動きがわかりやすいのが特徴です。

また、指数に連動するようにコンピューターに任せて運用するため、投資信託の年間コストである信託報酬が低く設定されています。

今回、インデックスファンドを採用した最も大きな理由は「コストが安いこと」です。

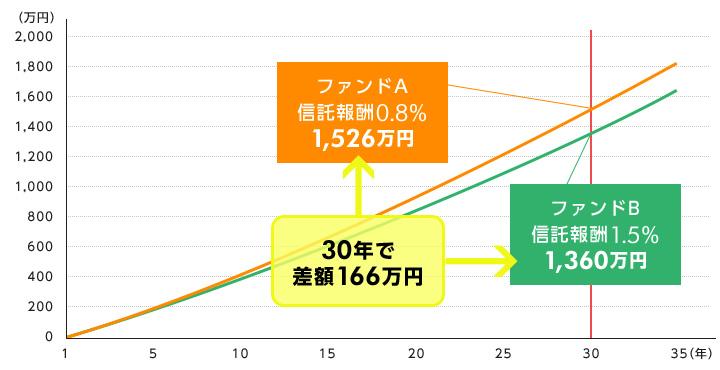

コストは運用結果に大きな影響を及ぼします。例えば、運用利回り3%のファンドに毎月3万円を積み立てた場合、ファンドAの信託報酬は0.8%、ファンドBの信託報酬は1.5%だとすると、ファンドAとファンドBの30年後の差額は166万円にもなっています。たった0.7%の信託報酬の差なのに長期で見ると大きな差になります。

運用利回り3%のファンドに毎月3万円の積立した場合

※ 税金は考慮せず、複利計算

アクティブファンドの中にも魅力的なファンドは多々ありますが、市場平均以上の成績を狙うため、情報収集や調査に手間がかかりコストが高くなります。腕のよいファンドマネージャーでも、コストを上回る運用結果を継続して出し続けるのは難しいでしょう。

お金を効率的に増やすには「分配金再投資」がポイント

低コストに加えて、分配金を再投資できるタイプのファンドを選択しました。

銀行の定期預金に預けていてもほとんど利息がつかない中、毎月もらえる分配型ファンドが人気のようですが、効率よく資産を増やしたいなら、分配金は再投資するのがおすすめです。というのも、そのつど分配金を受け取らずに、元本に再投資すれば、利息が利息を生む「複利効果」が得られ、運用効率がアップするからです。

複利効果は20年、30年と長期で運用すればするほど、効果を発揮します。40代は老後を迎えるまでにまだ20年以上の時間があります。複利効果を上手に利用しながら、効率的にお金を増やしていくことが大切です。

「ほったらかし」にしたい人はバランスファンドがおすすめ

長期で安定的に資産を増やすという観点から、今回は、「分散投資」「低コスト」「複利効果」をポイントとしてファンドを選びましたが、もうひとつ、大切なポイントがあります。それは「リバランス」です。

今回は、リスクを抑えつつ、安定的に運用するために、国内債券30%、海外債券30%、国内株式10%、海外株式10%、国内REIT10%、海外REIT10%の配分比率で提案しましたが、経済状況によりある資産は大きく値上がりし、ある資産は大きく値下がりするということが起こるでしょう。

そうなった場合には、資産の比率を元に戻さないと、安定した運用を目指すことができなくなってしまいます。元の配分比率に戻すことを「リバランス」といいます。リバランスは値上がりして配分が増えたものを売り、値下がりして配分が減ったものを買い増すのが基本ですが、これを自分でやろうと思ったらハードルはかなり高いでしょう。そこで、活用したいのが「バランスファンド」です。

そもそもどの資産にどれくらい分散すればよいのかを考えてくれる上に、リバランスも自動で行ってくれます。手間暇かけず、ほったらかしにしたい!という方にはオススメです。

「野村 インデックスファンド・内外7資産バランス・為替ヘッジ型」もしくは、「野村 インデックスファンド・海外5資産バランス」はコストも安いので、初心者の方が最初の1本として選ぶにはよいファンドでしょう。

今回選んだ投資信託

- ※ 本ページは2017年9月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。