60代のポートフォリオ 年金収入の上乗せを意識した投資信託選び

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

- 60代は手元に入るお金を意識しつつのバランス運用

- 運用に回すお金は6割、手元に入るお金重視の運用は4割

- 複利効果(利息が利息を生む効果)がなくなるデメリットも

- 基本「ほったらかし」が良いならバランスファンドの活用も 新興国株式型ファンド

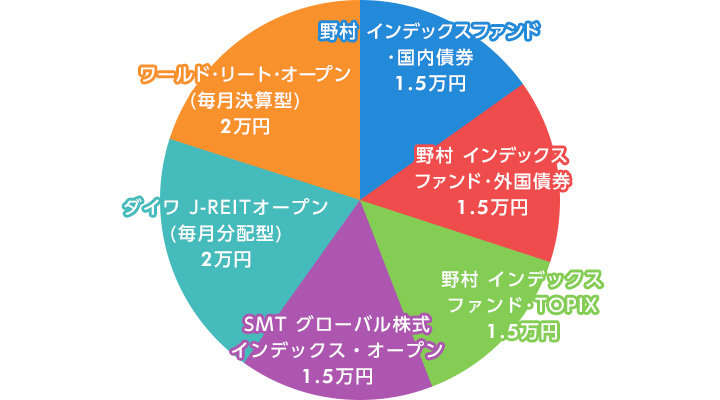

- 【1.5万円】野村 インデックスファンド・国内債券

- 【1.5万円】野村 インデックスファンド・外国債券

- 【1.5万円】野村 インデックスファンド・TOPIX

- 【1.5万円】SMT グローバル株式インデックス・オープン

- 【2万円】ダイワ J-REITオープン(毎月分配型)

- 【2万円】ワールド・リート・オープン(毎月決算型)

60代は手元に入るお金を意識しつつのバランス運用

60代は定年を迎える年代であり、公的年金の支給が開始される年代でもあります。再雇用で働いたり、個人事業主として働いたり、起業したりと、現役並みに働いている人も多くなってきているとはいえ、65歳以降は働かずにゆっくりと老後を過ごしたい人が多数派でしょう。

そうなると、勤労収入がない場合は、年金で足りない金額を現役時代に築いてきた資産を取り崩したり、手元に入るお金を重視して運用したりすることを意識するようになることでしょう。しかし、この時、全額を「手元に入るお金を重視する運用」にするのは禁物です。

なぜならば、厚生労働省の調べによれば、2016年の平均寿命は男性80.98歳、女性87.14歳であり、平均寿命まで20年もあるからです。また、データをよく見ると、男性は4人に1人が、女性は2人に1人が90歳まで生きると言われています。

よって、20年、30年と先を見据えた運用もしておく必要があるので、運用スタイルは、手元に入るお金を意識した国際分散投資をオススメします。

運用に回すお金は6割、手元に入るお金重視の運用は4割

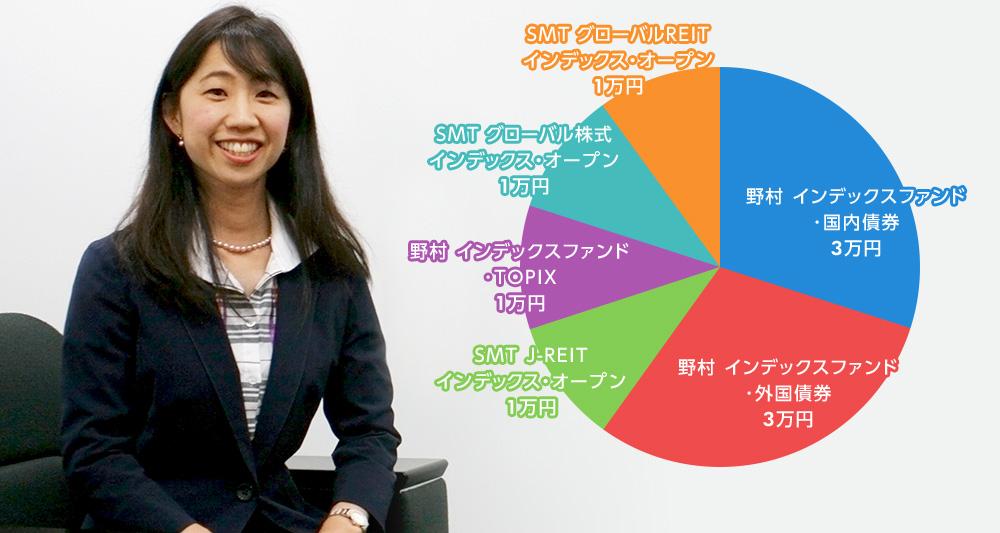

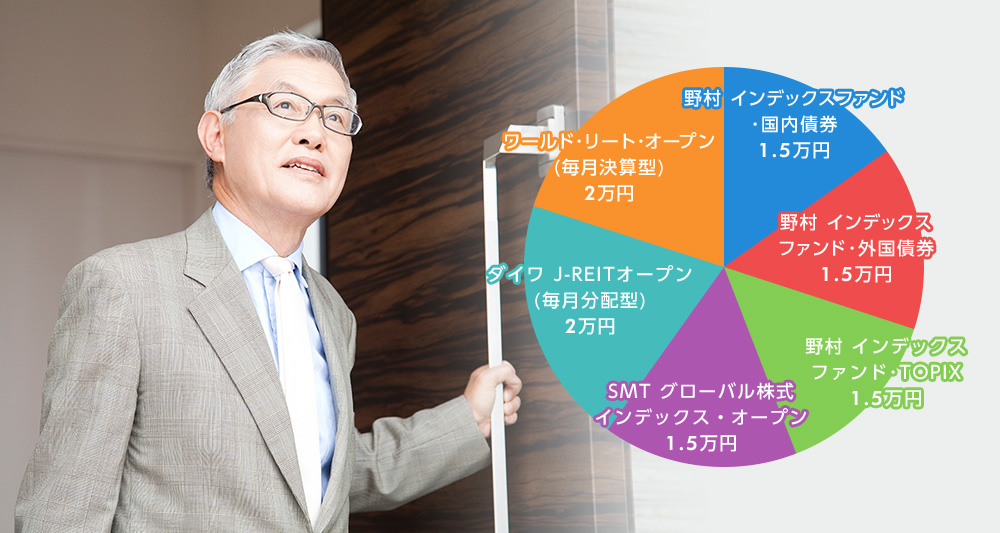

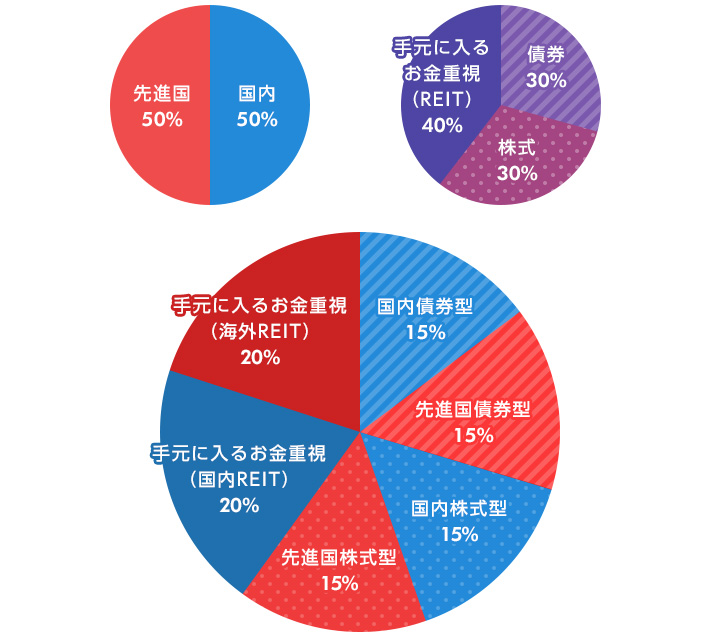

今回ご紹介する資産配分は、運用に回すお金は60%、手元に入るお金重視の運用は40%としたものです。

運用に回すお金の60%は、国際分散投資を踏まえ、国内債券インデックスファンド、国内株式インデックスファンド、先進国債券インデックスファンド、先進国株式インデックスファンドの4資産に15%ずつとしました。同じ指数に連動するインデックスファンドがいくつかある場合は、コストが低いファンドを選ぶのがセオリーです。コストは主に「信託報酬」の数値がポイントです。信託報酬とは、投資信託を持っている間毎日かかる手数料になります。

国内債券型は「野村 インデックスファンド・国内債券」、先進国債券型は「野村 インデックスファンド・外国債券」、国内株式型は「野村 インデックスファンド・TOPIX」、先進国株式型は「SMT グローバル株式インデックス・オープン」を採用しました。

手元に入るお金重視の運用40%は、毎月分配型ファンドがベースとなります。毎月分配型ファンドは株式型、債券型、不動産型(REIT)と色々あるのですが、資産分散の観点から、REITから選びました。20%を国内REITの「ダイワ J-REITオープン(毎月分配型)」、残りの20%を海外REITの「ワールド・リート・オープン(毎月決算型)」を採用しました。

毎月分配型を評価する一つのポイントは分配金余力です。これは、直近の分配金をどれくらいの期間支払えるかを見る指標です。「ダイワ J-REITオープン(毎月分配型)」は、直近の運用報告書(2017年3月)によると99.3か月(約8年)、「ワールド・リート・オープン(毎月決算型)」は、直近の運用報告書(2017年6月)によると、72.6か月(約6年)となっており、どちらも高い水準です。

なお、毎月分配型ファンドを採用している理由は、「年金で足りない金額を補てんするための、年金収入の上乗せ」を意識してのことなので、「分配金再投資」ではなく、「分配金受取」で購入するようにしましょう。

複利効果(利息が利息を生む効果)がなくなるデメリットも

ただし、60代現役バリバリでまだまだ将来のために資産形成したい方にとっては、毎月分配型ファンドにはデメリットがあります。 それは、「複利効果」が得られない点です。例えば、運用利回り3%の投資信託を10万円分買い付けて、1年後に3,000円をもらったとします。この3,000円を受け取らずに、再度投資へ回せば、翌年は10万3,000円に対して3%の利益が得られます。毎月分配型では、この3,000円を受け取ることになるので、このような利息が利息を生むという効果を得られません。

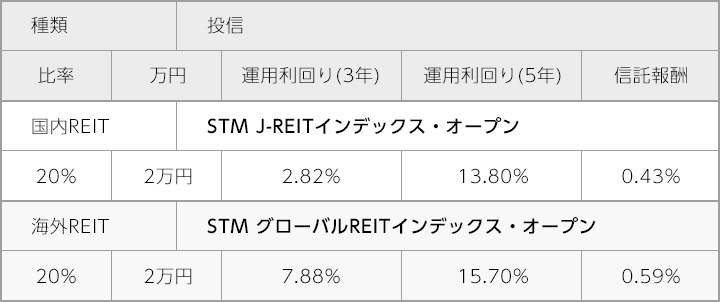

分配金を受け取らず、複利効果を得ながら資産形成したい方は、この二つのファンドに代えて、低コストの観点も踏まえ、国内REITは「SMT J-REITインデックス・オープン」、海外REITは「SMT グローバルREITインデックス・オープン」を選ぶと良いでしょう。

基本「ほったらかし」が良いならバランスファンドの活用も

20年、30年と先を見据えた、長期運用で安定的に資産を増やすためには、「分散投資」「低コスト」は大切になってきますが、もうひとつ、大切なポイントがあります。それは「リバランス」です。

今回は、運用に回すお金の60%は、リスクを抑えつつ、安定的に運用するために、国内債券15%、海外債券15%、国内株式15%、海外株式15%の配分比率にしていますが、経済状況により、ある資産は値上がりし、ある資産は値下がりするということが起こります。

そうなった場合には、資産の比率を元に戻さないと、分散投資とは言えない状態なので、安定した運用ができなくなってしまいます。この時、分散投資を実践するべく元の配分比率に戻すことになりますが、このことを「リバランス」といいます。

リバランスは、値上がりした資産を売り、値下がりした資産を買い増すのが基本ですが、自分でやろうと思ったら手間ですよね。そこで、活用したいのが「バランスファンド」です。

バランスファンドは、あらかじめ定められた資産配分で運用を行い、リバランスも自動で行ってくれます。基本「ほったらかし」が良い方にはオススメです。

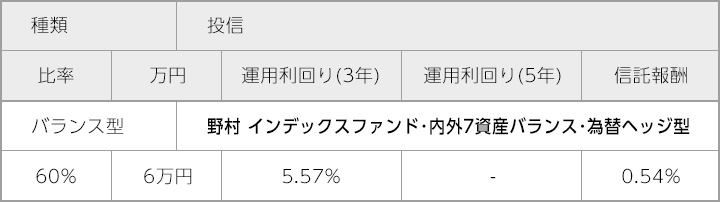

低コストの観点も踏まえ、国内・国外にバランス良く資産配分している「野村 インデックスファンド・内外7資産バランス・為替ヘッジ型」が良いと思います。

今回選んだ投資信託

バランス型

REIT

- ※ 本ページは2017年11月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。