投資中上級者なら、アクティブ型投資信託の活用も選択肢に

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

ざっくり言うと…

- インデックス型は指数と同じ、アクティブ型は上回ることを目指して運用

- アクティブ型は投資先、過去の運用成果、そして純資産額で選ぶ

- インデックス型を上回るアクティブ型は少数。しかし大きく上回るものも

- 最後に厳選2ファンドをお教えします

投資信託は運用の違いにより、インデックス型とアクティブ型に分かれます。

投資初心者は迷わずインデックス型を活用したいところですが、投資に慣れてきたらアクティブ型にチャレンジするのも一つの手。

まず、インデックス型とアクティブ型の違いを確認し、アクティブ型を選ぶポイントを紹介します。

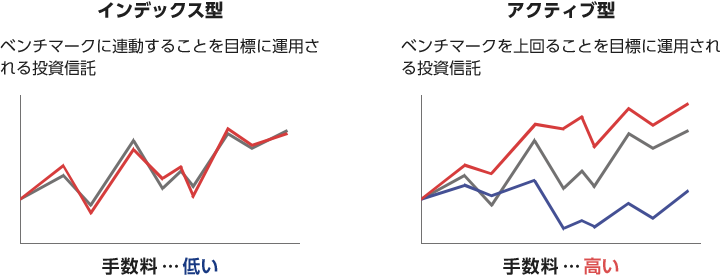

インデックス型とアクティブ型の違い

投資信託は運用の違いにより、インデックス型とアクティブ型に分かれます。

日経平均、米国株式のS&P500などのような代表的な指数と同じ値動きを目指して運用する商品を「インデックス型」といいます。

指数とは、東京株式市場のようなまとまった市場全体の動きを反映しているモノサシのようなもの。インデックス型は市場全体に分散投資できるメリットがあります。また、指数に連動して運用するので、自動運用できるためコストが低いのが特徴です。

一方、指数の値動きを上回ることを目指して運用するのが「アクティブ型」です。インデックス型と異なり、運用担当者が個別の会社を分析したり、市場を分析したりして、有望な会社や業種、国などを選んで投資します。企業リサーチのコストやファンドマネージャーの報酬などで手数料が高いのが一般的です。

コストを差し引いて、どれくらいの利回りを達成できているか

投資信託を選ぶ際に大切な基準は、「投資信託を持っている間にかかる手数料「信託報酬」を差し引いて、どれくらいの利回りを達成できるのか」です。

アクティブ型は信託報酬を差し引いても、安定的に高い利回りを確保できるファンドであれば良いかもしれませんが、手数料を含めるとインデックス型とリターンに大差がなかった、なんてことがほとんどです。過去データを見ると、長期的に目標とする指数を上回る成績を上げられているアクティブ型の投資信託は少数です。

そこでアクティブ型を選ぶポイントをお伝えします。

アクティブ型の中から何を選ぶ?

まず、どの資産に投資するか、どの地域に投資するかを選ぶ必要があります。

一般的に期待リターンやリスクは債券よりも不動産、不動産よりも株式の方が大きく、国内よりも海外先進国、海外先進国よりも新興国の方が大きくなります。

例えば、積極的にお金を増やしたい場合は、先進国株式や新興国株式に投資をしているファンドを選ぶことになります。

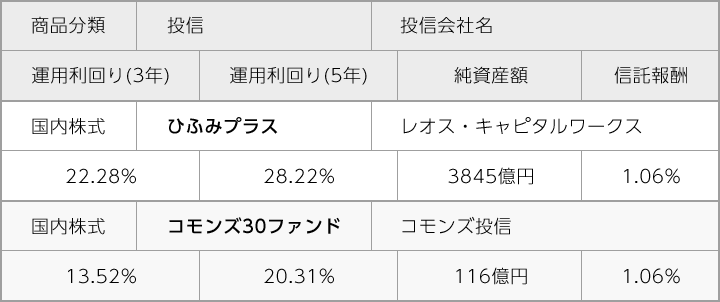

アクティブ型はそもそものファンドの目的が、指数を上回る運用成果を目指して運用するものですので、運用成績は大切になってきます。過去の運用成績が将来にわたって約束されるわけではありませんが、過去5年、10年、15年、20年の成績が、自分の目指している期待リターンと同じものかを確認すると良いでしょう。

純資産額にも注目しましょう。純資産額(純資産総額)とは、投資信託の資産(株式・債券・現金等)から負債を差し引いた時価総額のことです。組み入れ資産の時価評価の上昇や、顧客の資金の流入により上昇します。この純資産額は、50億円以上あることが望ましいです。純資産額が少ないと、分散投資が行いにくいので運用実績に影響があるリスクや、投資対象資産の売買手数料を抑えるボリュームディスカウントが効きにくいので信託報酬が増えるリスクがあります。

アクティブ型を選ぶならこの2つ

運用実績や純資産額だけでなく、WEBサイトの充実度、セミナーを定期的に実施しているかなども踏まえて、2つに絞りました。

なお、2018年から「つみたてNISA」が始まりますが、つみたてNISAは、金融庁が厳選した商品から選ぶようになっており、この2つは選出されています。金融庁が選ぶ商品は「長期」「積立」「分散投資」に適した一定の投資信託です。具体的には、信託期間(投資信託の運用が行われる期間)が20年以上で、分配金の支払い頻度が毎月ではなく、手数料が低水準のもの、純資産額が50億円以上などといったルールがあります。

ぜひアクティブファンド選びの参考にしていただければ幸いです。

- ※ 本ページは2018年1月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。