1. 米国REIT市場の現状

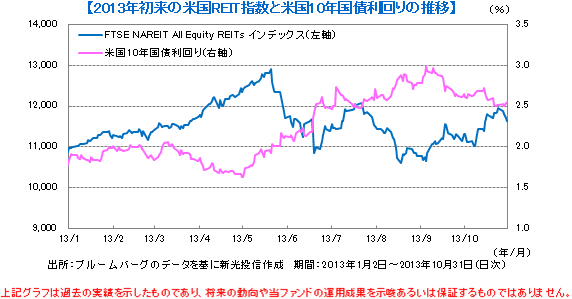

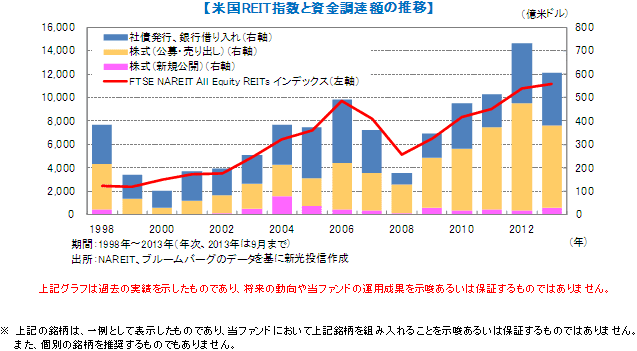

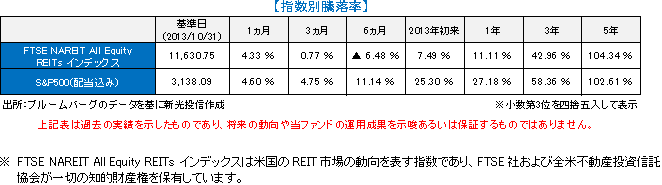

米国REIT市場は、米国景気の回復傾向や好業績を背景に年初から5月下旬にかけて大きく上昇したものの、バーナンキFRB(米連邦準備制度理事会)議長が量的金融緩和の縮小の可能性を示唆したことから長期金利が短期間で急騰したことを嫌気し、9月上旬にかけて大きく値を崩す展開となりました。その後は戻り歩調となっているものの、2013年初から10月31日までの配当込みの指数の騰落率で見ますと、S&P500指数の+25.30%に対してFTSE NAREIT All Equity REITs インデックスは+7.49%と、米国株式に対してパフォーマンスは劣後しています。

こうした環境を受けて、過去の金利上昇期における米国REIT市場のパフォーマンス、足もとの不動産ファンダメンタルズやバリュエーション、また、金利の見通しなどについて見ていきたいと思います。

2. 過去の金利上昇期における米国REIT市場の推移

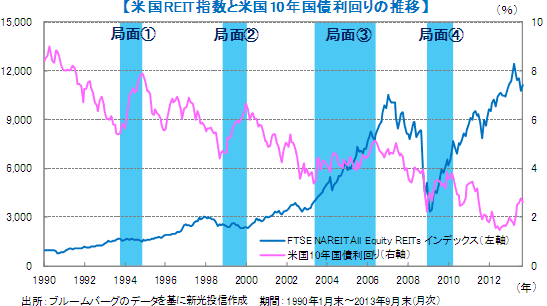

金利上昇期には、REITに対してネガティブなイメージが強まりがちですが、過去約20年間における長期金利上昇局面の米国REIT市場のパフォーマンスを見ますと、必ずしも米国の長期金利上昇が米国REIT市場の下落に繋がっているわけではありません。

«金利上昇期のREITに対する一般的な影響»

| マイナス面 | プラス面 |

|---|---|

|

|

過去の主な金利上昇局面(グラフ網掛部分①~④)を詳細に見ますと、景気の回復・拡大時期と概ね一致しているため、不動産ファンダメンタルズの改善が伴えば米国REIT市場は堅調な動きとなっていることが見てとれます。

«米国REIT市場が下落した金利上昇局面»

| ① | 期間:1993年10月末~1994年11月末(13ヵ月) | REIT:▲9.2% | 国債:+2.5%ポイント |

|---|---|---|---|

| 【要因】 ・インフレに対する予防的金融引き締め(FFレート3.00%⇒5.50%) ・米国REITのIPO(新規公開)ブーム(1993年~1994年)の終焉 ・1980年代の不動産供給過剰によるファンダメンタルズの悪化 |

|||

| ② | 期間:1998年10月末~2000年1月末(15ヵ月) | REIT:▲5.3% | 国債:+2.1%ポイント |

| 【要因】 ・ITバブル懸念で政策金利が一転引き締めへ(FFレート5.00%⇒4.75%⇒5.50%) ・米国REITなどの高配当セクターからITセクターへのシフト ・米国REITのPO(公募増資)ブーム(1997年~1998年)の反動 |

|||

«米国REIT市場が上昇した金利上昇局面»

| ③ | 期間:2003年6月末~2006年6月末(36ヵ月) | REIT:+100.7% | 国債:+1.6%ポイント |

|---|---|---|---|

| 【要因】 ・ブッシュ政権による住宅取得支援策を発端とした不動産市場の活況 ・景気回復に伴う商業用不動産の稼動率と価格の上昇 |

|||

| ④ | 期間:2008年12月末~2010年4月末(16ヵ月) | REIT:+50.6% | 国債:+1.4%ポイント |

| 【要因】 ・FRBによる量的金融緩和第1弾の実施 ・サブプライムローン問題を契機とした賃貸住宅への需要拡大 ・商業用不動産価格の回復 |

|||

※ 表中の「REIT」はFTSE NAREIT All Equity REITs インデックスの期間中騰落率を、「国債」は米国10年国債利回りの期間中上昇幅を表示しています。

上記グラフ・表は過去の実績を示したものであり、将来の動向や当ファンドの運用成果を示唆あるいは保証するものではありません。

3. 米国金利について

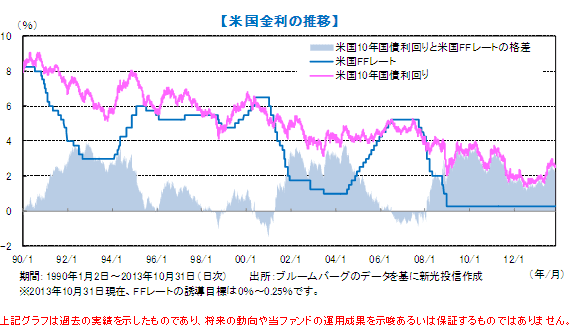

FRBによる量的金融緩和の縮小観測を受けて、米国債券市場は2013年5月下旬以降、中長期債を中心に利回りが大きく上昇し、イールドカーブ(年限毎の債券利回り曲線)はスティープ化(長短金利差が拡大し、利回り曲線が右肩上がりになる状態)しました。10年国債利回りで見ますと、5月初旬の1.6%近傍から9月初旬には量的金融緩和の縮小をある程度織り込み一時3.0%台と140bp程度の金利上昇(価格は下落)となりました。結局、9月17日、18日(現地時間)に行われたFOMC(米連邦公開市場委員会)では、市場の予想に反して毎月850億米ドルの資産購入額を維持することとし、同時に発表された声明で資産購入ペースの調整は持続的な経済情勢の改善が確認されるまで行わないとしました。また、利上げについてはFOMC参加者の多くが2015年との見方を示しました。足もとの債券市場は、米国の財政協議の難航や一部政府機関の閉鎖による景気への影響が懸念されていることから落ち着いた展開となっていますが、米国景気の緩やかな回復傾向が継続する中、量的金融緩和の縮小観測が今後強まる場合には、金利が上昇する場面もあると予想されます。しかし、既にイールドカーブはスティープ化しており、1990年以降の長短金利差(10年国債利回り-FFレート)の上限は400bp弱であったことから、量的金融緩和が縮小されてもゼロ金利政策が維持される環境下では、長期金利の上昇は限定的であると考えています。

4. 足もとの不動産ファンダメンタルズ

収益拡大に繋がる積極的な不動産開発や買収

米国REITは、これまでの積極的な資金調達により、現在は豊富な手元資金を有しています。したがって、その一部を債務返済に充てることで財務状況が大きく改善しているほか、金利上昇局面においても同業他社の買収や不動産開発を行い、今後も資産規模や収益を拡大することが可能です。

例えば、商業・小売REIT最大手のサイモン・プロパティー・グループは、2016年にかけて不動産開発や再開発に毎年10億米ドル以上を投じる計画を示したほか、業施設REIT最大手のプロロジスは物流施設開発用の融資枠を2013年7月に16.5億米ドルから20.0億米ドルに拡大するなど、不動産の開発に積極的な姿勢を見せています。また、インフラストラクチャーREITのアメリカン・タワーは競合会社の親会社MIPタワー・ホールディングスを総額48億米ドルで買収することを発表するなど、大規模な買収案件も引き続き見られます。

商業用不動産のファンダメンタルズ

米国REIT市場が大幅な上昇を見せた2004年~2006年に商業用不動産の稼働率は大きく改善しました。足もとにおいても、新規の物件供給量が限定的なことから、不動産の需給バランスは過去と比べて見ても逼迫した水準にあり、稼働率や賃貸料などの不動産ファンダメンタルズは引き続き改善傾向にあります。

セクター別で見ると、住居セクターはリーマン・ショック以降、稼働率が急速に回復しました。全米の持ち家比率が低下する中で賃貸への需要が膨らみ需給が逼迫したためです。現在でも、雇用の回復や世帯形成数の増加を背景に賃貸住宅に対する需要は堅調であり、サンフランシスコやデンバー、シアトルなどを中心に不動産ファンダメンタルズが改善しています。商業・小売セクターも、米国の個人消費がリーマン・ショックの影響からいち早く回復したため、稼働率は改善しています。特に、ショッピング・モールやアウトレット・モールなどを保有するREITは、稼働率の上昇に加えて、賃貸料の上昇やテナントの売上高の増加などを受けて収益を大きく伸ばしています。

物流施設などを保有する産業施設セクターは、オンラインショッピングの隆盛に伴い、稼働率が急回復しています。世界的に物流施設に対する需要は強く、今後も賃貸料や稼働率の上昇が見込まれています。一方、オフィスセクターは、雇用回復に伴い不動産ファンダメンタルズの改善への環境は整いつつあるものの、一人当たりのオフィス・スペースの縮小や新規の物件供給の影響も残っており、稼働率の回復のペースは鈍いものとなっています。

5. 今後の見通し

米国景気は個人消費や住宅投資など家計部門を中心に回復傾向にあります。一部政府機関の閉鎖の影響などにより、足もとの景気は足踏みするとの見方が強まっているものの、2014年上期中には再び成長率が加速することが見込まれています。このため、グローバルな投資資金が米国に流入し、米国株式は堅調な地合いが継続しています。また、インフレ耐性のある米国REIT(注:不動産市況や賃貸料は、一般的に物価にスライドする傾向があるため、インフレに強い資産と考えられています)と比べて、米国株式は低インフレ環境下の長期金利上昇の影響も限定的だったこともパフォーマンスに乖離が生じた要因と考えています。こうした環境下、米国REITが保有する商業用不動産のファンダメンタルズは改善が続いている上、新たな不動産や同業他社の買収、不動産開発・再開発といった積極的な投資行動により引き続き高い増益率が期待されます。また、米国REIT価格のバリュエーションは、市場の下落によって過去の水準に比べると魅力的な水準まで低下しています。一方、金利動向については、足もとの長期金利は落ち着いた展開となっていますが、米国景気の緩やかな回復傾向が想定される中、量的金融緩和の縮小観測が今後強まる場合には、長期金利は上昇する場面もあると思われます。しかしながら、FRBによる量的金融緩和の縮小をある程度織り込みながら既にイールドカーブはスティープ化しており、現状のゼロ金利政策が維持される環境下では、長期金利の上昇は限定的であると考えています。したがって、長期金利の上昇という米国REITにとってのネガティブ要因は減少しつつあり、相対的に出遅れ感のある米国REITが見直される可能性は十分にあると考えています。なお、低金利環境の中、米国景気が資産価格の上昇により個人消費が加速するなど想定以上に加熱する場面では、FRBは早期にゼロ金利政策を解除し、それを受けて長期金利もFFレートの上昇に連れて4%を大きく超える金利水準になる可能性も否定できません。このような場合には、米国REIT市場は、米国景気の拡大により業績の伸長も期待できるものの、長期金利が短期間に急騰する局面では、本年5月下旬以降のような大幅調整も余儀なくされると思われます。

イオン銀行にてお取扱中!

投資信託に関する留意点

- 金融商品仲介における取扱商品は預金ではなく、預金保険制度の対象ではありません。また元本を保証するものではありません。

- 金融商品仲介で取扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- 取引に際しては、委託金融商品取引業者が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品のリスク・手数料については委託金融商品取引業者のホームページにてご確認ください。

- 各商品をお申込みの際には、「契約締結前交付書面」、「上場有価証券等書面」、「目論見書補完書面」、「目論見書」、「リスク・手数料などの重要事項」等を必ずお読みいただき、ご自身でご判断ください。

- 金融商品仲介において、イオン銀行は委託金融商品取引業者への証券総合取引口座開設のお申込みおよび証券取引に関する勧誘を行います。

- 金融商品仲介のご利用にあたっては、「金融商品仲介口座」の開設が必要です。

- 証券総合取引口座開設後の株式売買等のお取引については、すべてお客さまと委託金融商品取引業者とのお取引になります。

- イオン銀行には委託金融商品取引業者とお客さまとの契約締結に関する代理権はありません。

(2024年3月31日現在)

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

- 投資信託専用ダイヤル