情報提供:三菱UFJ投信

1. バンクローンとは?

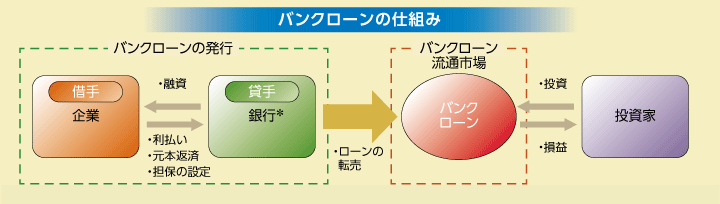

- バンクローンとは、銀行等の金融機関が企業向けに行う融資であり、一般的な債券と同様に、流通市場で取引されています。

- 主に投資適格未満(BB格相当以下)の相対的に信用力が低い企業に対して行われるローンですが、担保等が付されており、通常の債券に比べて弁済順位が高くなっています。

- バンクローンのクーポン(利子)は、一般的に変動金利であることも、大きな特徴です。

* 一般的に、複数の銀行が協調して融資を行う「シンジケートローン」という形態をとります。

* 一般的に、複数の銀行が協調して融資を行う「シンジケートローン」という形態をとります。

≪サブプライムローンとの違い≫

2008年のリーマンショックの引き金となったサブプライムローンとは、所得が低く、返済能力の乏しい個人に貸し付けていた住宅ローンのことです。バンクローンは金融機関が企業向けに行うローンのことであり、借り手が企業か個人かという点で大きく異なります。また借り手への審査が甘く、債務不履行が多発したサブプライムローンに対し、バンクローンは発行に際して担保や厳しい制約条項(コベナンツ)※1を借り手に課しており、債務不履行に陥るリスクを回避する仕組みが整っているという点も大きな違いとして挙げられます。

- ※1 制約条項(コベナンツ)については、後述2.(3)をご覧ください。

(出所)各種資料より三菱UFJ投信作成

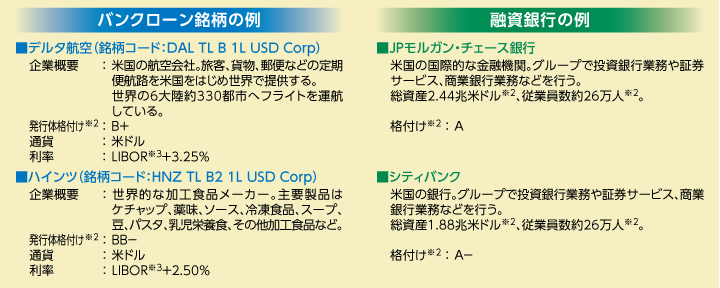

- バンクローンは日本においては、なじみの薄い資産ですが、世界的に著名な企業および銀行もそれぞれ借り入れ企業、融資銀行として市場に参加しています。

- ※2 バンクローン銘柄の発行体格付け、融資銀行の格付けはスタンダード・アンド・プアーズ(S&P)社の長期自国通貨建発行体格付けを使用しています。各融資銀行の総資産・従業員数・格付けは融資銀行を含むグループ全体でのデータです。

- ※3 LIBORとは、London InterBank Offered Rateの略。ロンドン市場での銀行間平均貸出金利のこと。英国銀行協会により算出されています。

(出所)ブルームバーグ社のデータより三菱UFJ投信作成

2. バンクローン投資の3つの魅力

- 収益面の安定性

相対的に高い利回り

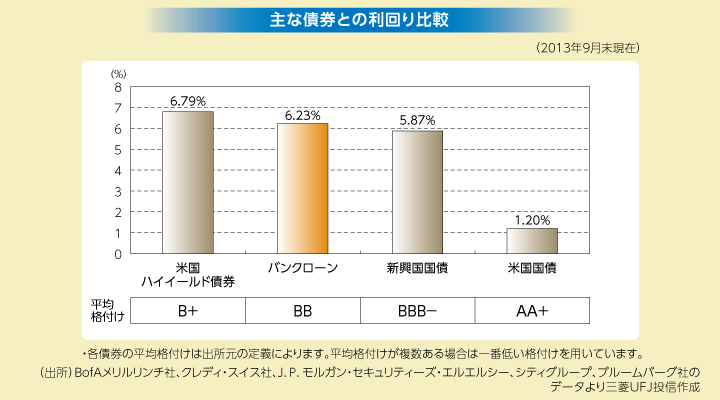

- バンクローンの利回りは、6.23%(2013年9月末現在)と、米国ハイイールド債券や新興国国債に近い水準にあります。

- 一般的にバンクローンはハイイールド債券と同様、国債等と比較して信用リスクが大きい分、高い利回りを享受できるのが魅力です。

- ※ 上記グラフは指数を使用しており、ファンドの運用実績を示すものではありません。

- ※ 上記グラフは過去の実績・状況であり、将来の運用状況・成果等を示唆・保証するものではありません。また、税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 金利上昇局面での優位性

金利上昇局面のパフォーマンス

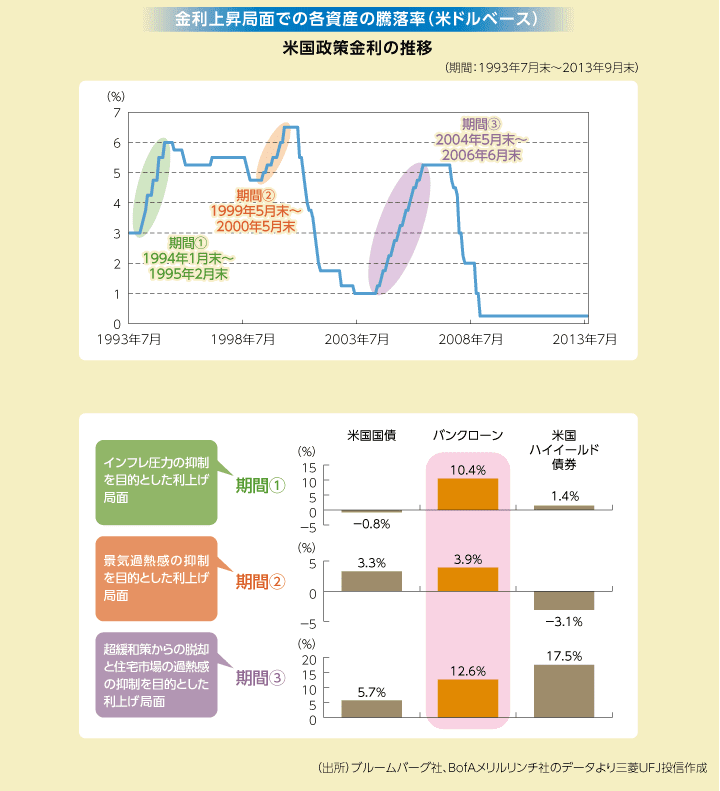

- バンクローンは、市場金利が上昇する局面ではクーポンもそれに合わせて上昇するため、市場金利上昇に伴う値下がりは一般の固定利付債券と比較して小さい傾向があります。そのため、相対的に金利動向にかかわらず安定的に収益を獲得しやすい投資対象であると言えます。

- 実際に、過去、米国の政策金利が継続して引き上げられた局面では、バンクローンは安定的に収益を獲得してきました。

- ※ 上記グラフは指数を使用しており、ファンドの運用実績を示すものではありません。

- ※ 上記グラフは過去の実績・状況であり、将来の運用状況・成果等を示唆・保証するものではありません。また、税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- ※ 計測期間が異なる場合には結果も異なる点にご注意ください。

- ※ 上記見通しないし分析は作成時点での見解を示したものであり、将来の市場環境の変動等を示唆・保証するものではありません。

金利変動との価格連動性

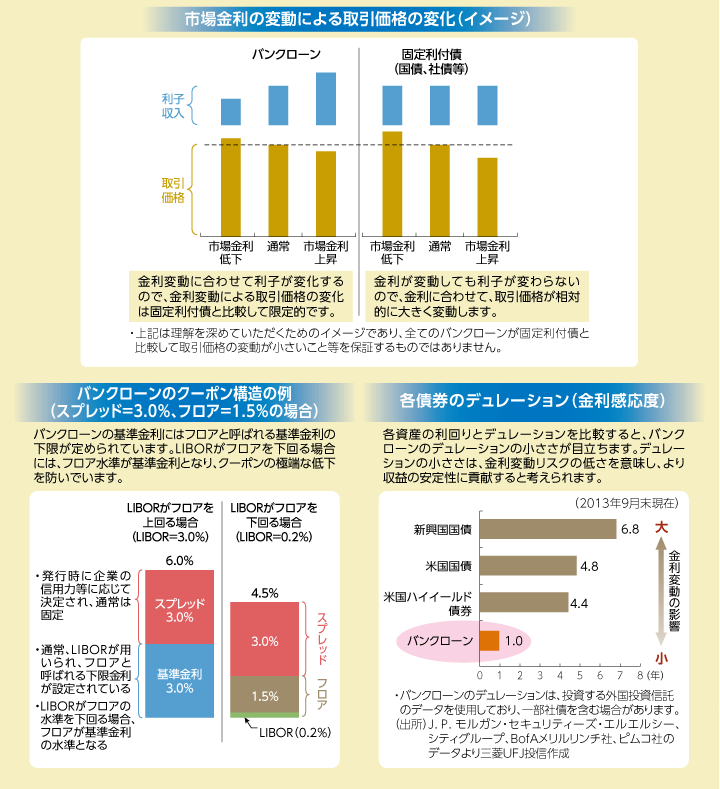

- 一般的に、市場金利が下落した局面では債券の取引価格は上昇し、市場金利が上昇した局面は債券の取引価格は下落します。

- 通常、バンクローンのクーポンは、基準金利(通常30日から90日ごとに見直し=変動金利)に一定のスプレッドが上乗せされる変動金利となっており、国債、社債等の固定利付債と比較すると、市場金利の変動に伴う取引価格の変動幅が相対的に小さくなる傾向にあります。

- ※ 上記は一般的な説明、イメージであり、全てのバンクローンに該当することを保証するものではありません。

- ※ 上記グラフは指数を使用しており、ファンドの運用実績を示すものではありません。

- ※ 上記グラフは過去の実績・状況であり、将来の運用状況・成果等を示唆・保証するものではありません。また、税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- ※ 上記見通しないし分析は作成時点での見解を示したものであり、将来の市場環境の変動等を示唆・保証するものではありません。

- 高い弁済順位

担保、弁済順位、制約条項(コベナンツ)

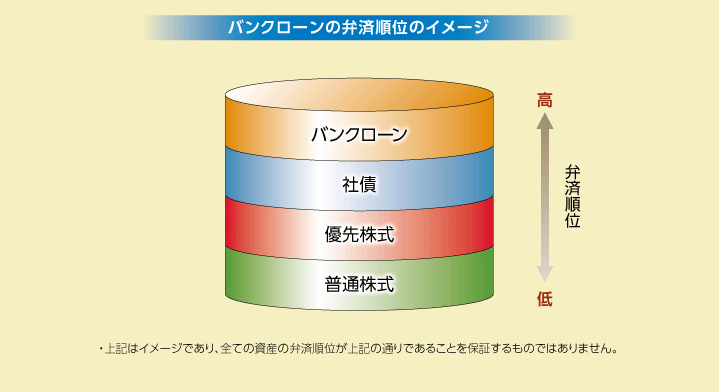

- 企業がバンクローンで借入を行う際、機械設備、売掛金、在庫、不動産、株式、商標権および特許権等の資産を担保とします。

- 同一発行体について比較した場合、バンクローンは、担保のついていない社債等に比べて債務の弁済順位が高いことが特徴です。

また、バンクローンの契約には、通常、企業に対する厳しい制約条項が盛り込まれており、ローン保有者に対する返済の確実性を高めています。

担保とは?

担保とは、融資を受けるときに、万が一、その債務の履行(支払い)が困難になった場合に備え、債権者があらかじめ弁済の確保のために、債務者に提供させる対象のことです。債務の履行が困難になった場合、その履行に代えて、担保による債務の弁済を行うことになります。

→多くのバンクローンの債権者は、その契約の際、借手企業の他の債務よりも優先的に当該貸付の弁済を受けられる権利を有します。

弁済順位とは?

弁済順位とは、発行体が経営破綻に陥った場合に、債権者等に対して残余財産を弁済する順位のことであり、弁済順位の高位のものから弁済されます。

制約条項(コベナンツ)とは?

発行に際して設けられる事業運営上の制約のことで、債務返済が順調に行われること等を目的としています。

- ※ 上記は一般的な説明であり、全てのケースに該当することを保証するものではありません。

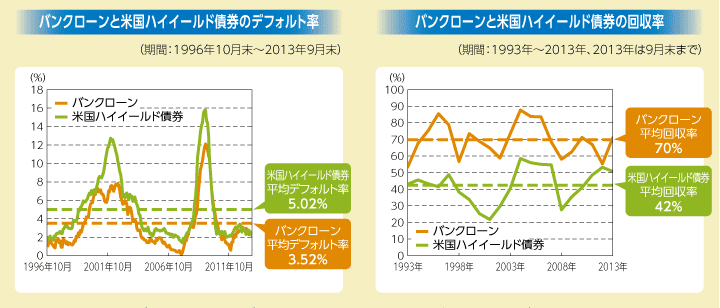

デフォルト率と回収率

- 一般的に、バンクローンには担保や制約条項が設けられているため、米国ハイイールド債券と比較してデフォルト※4率は、低位になりやすく、かつ回収率※5は、高位になりやすいという特徴があります。

・上記は過去12ヵ月間のデフォルト率を発行体ごとに加重平均して算出しております。

※4 デフォルトとは「債務不履行」とも言われ、債券を発行している国・企業等が財務的な破綻からその債務の弁済や利払いが停止する状況をさします。

(出所)ムーディーズ・インベスターズ・サービス(Moody's)のデータより三菱UFJ投信作成

・上記は第一順位担保付きのバンクローンにおける回収率です。

※5 回収率とは、デフォルトした場合にどの程度の投資元本を回収できるかを示す数値です。この数値が大きいほど、より多くの投資元本を回収できることを示します。

(出所)J.P.モルガン・セキュリティーズ・エルエルシーのデータより三菱UFJ投信作成

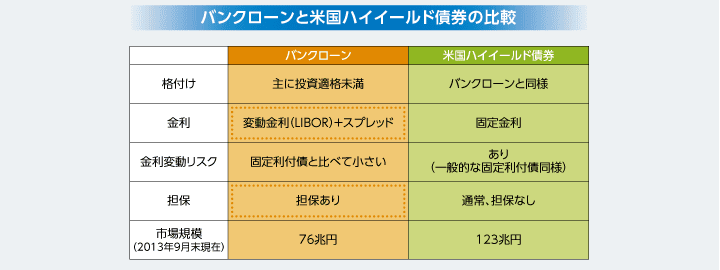

3. バンクローンとハイイールド債券の比較

- 主に投資適格未満の企業が借入主体であるバンクローンは、しばしば米国ハイイールド債券と比較されることがあります。

- 米国ハイイールド債券と比較したときのバンクローンの特徴は、

①クーポンが変動金利のため市場金利変動の影響を受けにくくパフォーマンスが相対的に安定している点、

②担保や厳しい制約条項が設けられているため、デフォルト率が低くかつデフォルトした場合の回収率が高い点、などがあげられます。

市場規模は2013年9月末時点の為替レート(1米ドル=98.27円)で換算

(出所)各種資料より三菱UFJ投信作成

市場規模は2013年9月末時点の為替レート(1米ドル=98.27円)で換算

(出所)各種資料より三菱UFJ投信作成

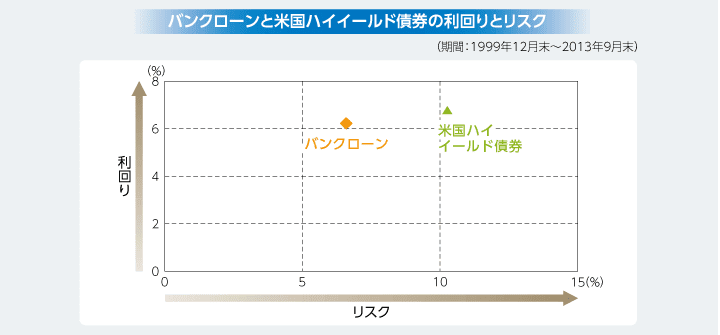

- バンクローンと米国ハイイールド債券のリスクと利回りを比較すると、どちらも同程度の利回り水準にありながら、バンクローンのもつ収益の安定性という特徴から、バンクローンのリスクは相対的に抑制されていることがわかります。

- ※ 利回りは2013年9月末時点の値です。

- ※ リスクは月次騰落率(米ドルベース)の標準偏差を年率換算して算出しています。

(出所)クレディ・スイス社、BofAメリルリンチ社、ブルームバーグ社のデータより三菱UFJ投信作成

- ※ 上記グラフ・数値は指数を使用しており、ファンドの運用実績を示すものではありません。

- ※ 計測期間が異なる場合には結果も異なる点にご注意ください。

- ※ 上記見通しないし分析は作成時点での見解を示したものであり、将来の市場環境の変動等を示唆・保証するものではありません。

- ※ 上記は一般的なバンクローンと米国ハイイールド債券を比較したものであり、全ての違いを表すものではありません。また、それぞれの資産について、例外がある場合があります。

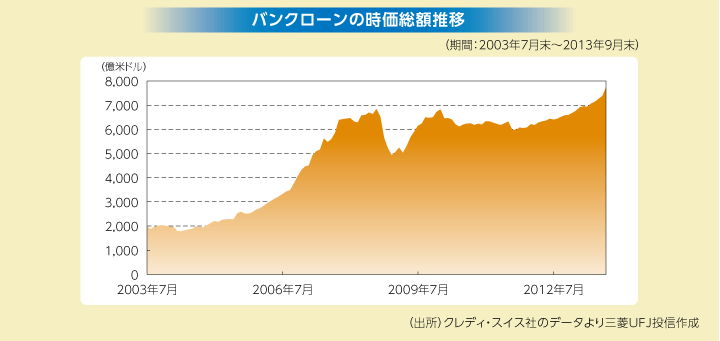

4. バンクローンの市場規模

- バンクローンの市場規模は2008年のリーマンショック以降しばらく横ばいとなっていましたが、2012年以降再び増勢に転じています。

イオン銀行にてお取扱中のバンクローン関連ファンド

【三菱UFJ投信】

投資信託に関する留意点

- 金融商品仲介における取扱商品は預金ではなく、預金保険制度の対象ではありません。また元本を保証するものではありません。

- 金融商品仲介で取扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- 取引に際しては、委託金融商品取引業者が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品のリスク・手数料については委託金融商品取引業者のホームページにてご確認ください。

- 各商品をお申込みの際には、「契約締結前交付書面」、「上場有価証券等書面」、「目論見書補完書面」、「目論見書」、「リスク・手数料などの重要事項」等を必ずお読みいただき、ご自身でご判断ください。

- 金融商品仲介において、イオン銀行は委託金融商品取引業者への証券総合取引口座開設のお申込みおよび証券取引に関する勧誘を行います。

- 金融商品仲介のご利用にあたっては、「金融商品仲介口座」の開設が必要です。

- 証券総合取引口座開設後の株式売買等のお取引については、すべてお客さまと委託金融商品取引業者とのお取引になります。

- イオン銀行には委託金融商品取引業者とお客さまとの契約締結に関する代理権はありません。

(2024年3月31日現在)

商号等:株式会社イオン銀行

登録金融機関 関東財務局長(登金)第633号

加入協会:日本証券業協会

- 投資信託専用ダイヤル