![]()

金利について

変動金利

住宅ローンの変動金利とは、市場の金利の変動に応じて借入金利が変わる仕組みです。

金利水準が下がった場合は返済額も減りますが、金利水準が上がった場合は返済額が増えます。

金利上昇というリスクがある代わりに、金利が低めに設定されることが多いです。

なお、後述の固定金利特約を締結することにより、一定期間金利を固定することができます。

固定金利特約

固定金利特約とは、お借入れの期間中、特約を結ぶことにより一定期間金利を固定することができる仕組みです。

金利の変動に関係なく、毎月の返済額が決まっているので支出額を把握しやすく、住宅ローンの返済以外の支出の計画を立てやすくなります。

金利上昇のリスクが低い代わりに、金利が高めに設定されることが多いです。

イオン銀行住宅ローンの変動金利と固定金利特約

| 変動金利 | |

|---|---|

| お借入利率 |

|

| ご返済額 |

|

| メリット |

|

| デメリット |

|

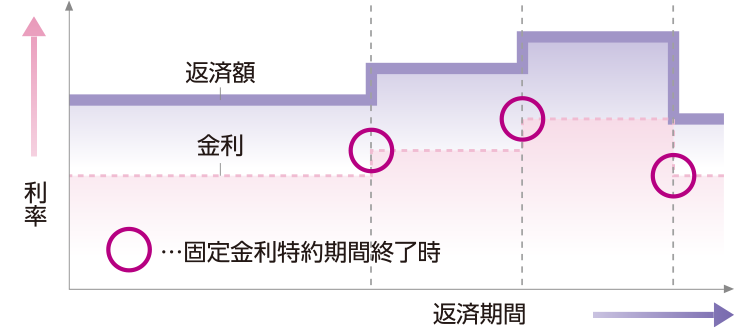

<変動金利返済額見直しのイメージ>

| 固定金利特約 | |

|---|---|

| お借入利率 |

|

| ご返済額 |

|

| メリット |

|

| デメリット |

|

- 借入当初から固定金利特約が付いた当初固定金利プランもございます。

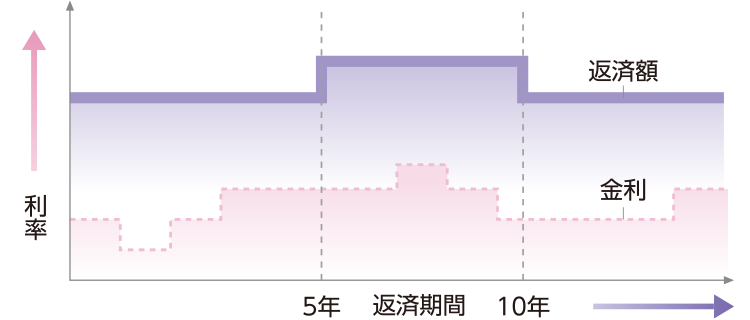

<固定金利特約返済額見直しのイメージ>