NISAの上限額・限度額はいくら?年間投資上限額と非課税保有限度額を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

税金を節約しながらお金が増やせる制度に「NISA」と「iDeCo」があります。NISAとiDeCoは併用可能なので、併用するとより節税することができますが、投資できるお金にも限りがあると思います。こんなとき、NISAとiDeCoのどっちを優先したらよいのでしょうか。

NISAとiDeCoそれぞれの特徴と違い、メリット・デメリットを確認したうえで、どっちを優先したらよいのか、一緒に考えてみましょう。

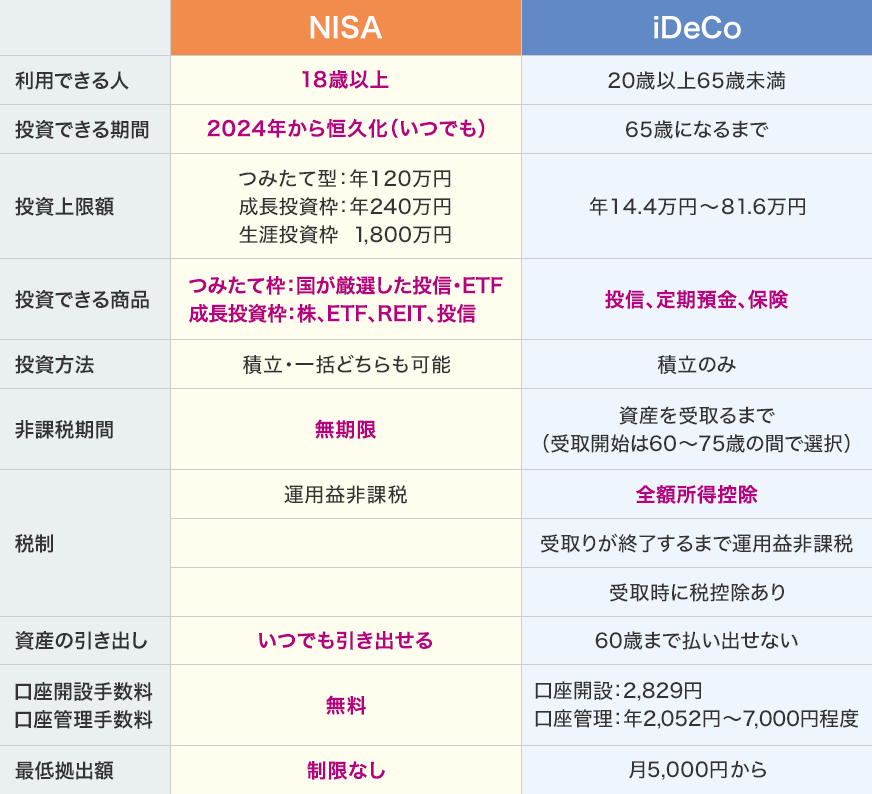

NISAとiDeCoの概要を表にまとめました。まずは各制度の特徴と違いを確認しておきましょう。

<NISAとiDeCoの概要>

(株)Money&You作成

通常、投資から得られる運用益には20.315%の税金がかかります。しかし、NISAやiDeCoを利用して投資をすれば、得られた運用益にかかる税金はゼロ。その分、効率よくお金を増やすことができます。

表内、マゼンダカラーで示しているところが両制度を比較して有利だと思われる点です。押さえておきたい違いは次の3つです。

NISAは生涯にわたって運用益非課税です。それに対してiDeCoは資産を受取るまで運用益非課税。iDeCoの資産は60歳から75歳までの間に受取りを開始するルール。年金受取りの場合、最長で95歳まで非課税で運用ができます。

iDeCoでは運用益非課税に加えて、支払った掛金を全額所得控除できるので、毎年の所得税や住民税を減らすことができます。NISAにこのような税制優遇はありません。

NISAの資産は、いつでも引出して使えます。一方、iDeCoの資産は60歳まで原則として引出せません。

なお、投資できる商品がどちらもマゼンダカラーで示しているのは、どちらにも良い点があるからです。

投資できる商品の種類や数はNISAのほうが多くなっています。しかし、中には投資信託ではなく、元本確保型の定期預金や保険で運用したい方もいるでしょう。元本確保型の商品はiDeCoにしかないので、元本確保をしたい人にとっては、iDeCoのほうがよいということになります。もっとも、iDeCoもNISAと同様、運用益にかかる税金がゼロにできるので、投資信託でコツコツ増やしたほうがより税制優遇の恩恵を受けられるでしょう。

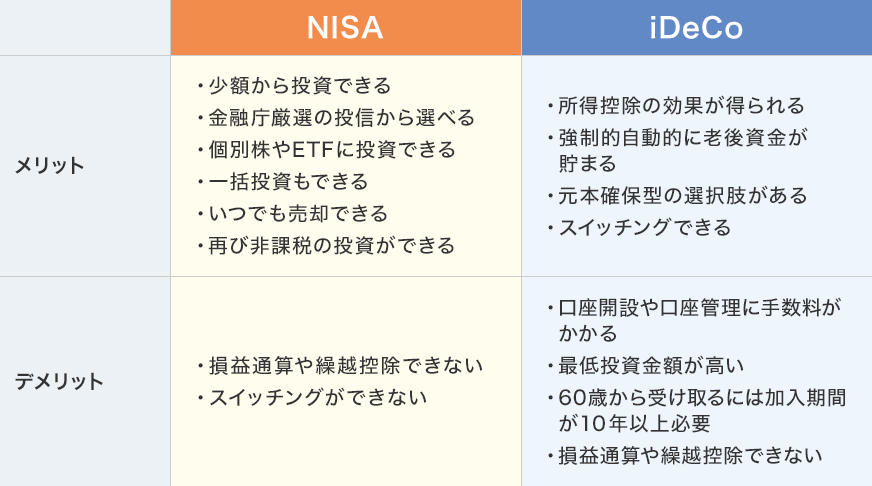

NISAとiDeCoのメリットとデメリットをまとめると、次の表のようになります。

<NISAとiDeCoのメリット・デメリット>

(株)Money&You作成

特に注目したいメリット・デメリットを紹介します。

【NISAのメリット】

NISAの積立投資は、多くの金融機関で毎月1,000円、安いところでは100円という少額から始められます。成長投資枠の一括投資も、たとえば株を1株から購入できる単元未満株のサービスを利用すれば、数百円程度で株を買うことができます。

NISAのつみたて投資枠で投資できる商品は、金融庁の定める基準を満たした投資信託・ETF(上場投資信託)のみ。成長投資枠では株などにも投資できますが、長期の資産形成には適さない商品はあらかじめ除外されています。

NISAの資産は、いつでも引出して使えます。しかも、NISAの生涯投資枠は売却の翌年に復活するため、いったん売却してお金を使ったあとも再び投資をすることで、利益を非課税にできます。

【NISAのデメリット】

NISAでは、複数の口座の利益と損失を合算した金額で税金の計算を行う「損益通算」や、損益通算で引ききれなかった損失を最大3年間繰り越して利益を差し引く「繰越控除」が利用できません。

スイッチングは、これまで運用してきた商品を売却し、そのお金で他の商品を購入することです。スイッチングは、資産配分の偏りを直すためなどに利用されるのですが、NISAにはスイッチングの仕組みがありません(iDeCoではスイッチングができます)。

【iDeCoのメリット】

iDeCoの掛金は全額が所得控除の対象です。たとえば、所得税率5%(住民税は所得税率に関わらず一律で10%)の人がiDeCoで年24万円の掛金を出した場合、所得税は1万2000円、住民税は2万4000円、あわせて3万6000円節税できます。

iDeCoの資産は原則として60歳まで引出せないというと一見デメリットのようですが、老後資金を確実に用意するためにはかえって好都合です。

iDeCoでは投資信託の他に、元本確保型の定期預金や保険を利用した運用をすることもできるので、リスクをとりたくない人にも向いています。

【iDeCoのデメリット】

iDeCoでは、口座開設時に2,829円の口座開設手数料、口座開設後も毎月171円の手数料が必ずかかります。さらに、金融機関によっては月数百円の運営管理手数料がかかる場合もあります。

iDeCoの資産を60歳から受取るには、iDeCoへの加入期間(iDeCoの掛金を納付した期間+掛金の拠出をしない運用指図者だった期間)が10年以上必要です。60歳時点で加入期間が10年未満なら、加入期間に応じて受取り開始のタイミングが遅くなります。

NISAとiDeCoのどっちを優先するのか、判断基準をまとめました。

【NISAを優先したほうがよい人】

【iDeCoを優先したほうがよい人】

ライフイベントがいろいろある20代〜30代は、NISAを優先するとよいでしょう。NISAのほうが少額からスタートできるので、まだ投資額が少ない人、少額から始めたい人にも向いています。加えて、NISAのほうが投資の自由度が高いので、老後資金以外を貯めたい人やよりさまざまな投資先に投資したい人にも向いています。

40代〜50代ともなると、ライフイベントはある程度終わり、お金を貯める目的も老後資金のためという方が多くなってくるかと思います。老後資金を貯めるならば、iDeCoを優先して使いましょう。iDeCoは5,000円から始めることができますが、掛金が少ないと、その分掛金に占める手数料の割合が高くなります。少なくとも、1万円以上は投資できるほうがよいでしょう。

NISAとiDeCo、どっちを優先したほうがよいかを紹介してきましたが、毎月10万円など、投資額が増やせるのであればもちろん併用がおすすめです。たとえば「NISA月7.7万円・iDeCo月2.3万円」(会社員の場合)という具合にNISAとiDeCoを積極的に活用しましょう。

iDeCoは投資の成果にかかわらず確実に節税効果が得られる制度ですし、現状は最長でも65歳未満までしかできず、後から利用したいと思っても利用できません。iDeCoで節税できた金額をNISAに回すと、効率がよいですね。より堅実に、資産形成をすすめることができるでしょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る