【2022年】“値上げラッシュ”食品や生活必需品など最新値上げ情報

執筆者:ファイナンシャルプランナー(CFP)|高山 一恵

-

- 節約術

あらゆるものの値上がりに歯止めがかかりません。ガソリン代や水道光熱費はもちろん、食品や生活必需品にいたるまで、まさに「値上げラッシュ」の状態です。今回は、その値上がりの様子を最新のデータをもとに解説するともに、値上げラッシュの中でお金を貯めるための方法を3つのステップに分けて紹介していきます。

2022年の値上げ品目は2万品目を突破!値上げは2023年以降も…

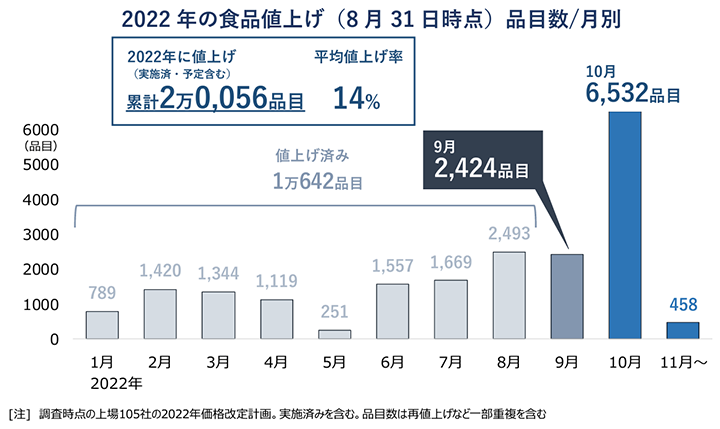

帝国データバンク「食品主要105社価格改定動向調査」(9月)によると、上場している食品メーカー105社が扱う食品のうち、2022年9月の食品の値上げ品目は2,424品目でした。

株式会社 帝国データバンク 作成

調査によると、2022年1月から2022年9月までの値上げ品目(値上げ実施済み・値上げ予定を含む)は累計で20,056品目と、2万品目を突破。平均の値上げ率は14%です。

単純計算ですが、もしも1ヶ月の食費が14%値上がりしたら、月5万円の世帯の食費が月5万7,000円になるということ。年8万4,000円も増えてしまうのですから、大変な事態です。さらに、2022年10月には、6,532品目の値上げが予定されています。中には、再度値上げになる品目もあるそうです。

食品各社の値上げに関するプレスリリースから、値上げの一例をみると

- 冷凍食品…出荷価格を約6〜14%引き上げ

- 小麦粉…1kgあたりの想定価格を313円から329円に引き上げ(約5%値上げ)

- ドレッシング…280mlのドレッシングを480円から495円に引き上げ(約3%値上げ)

- ビール…350mlの缶ビールを217円程度から240円程度に引き上げ(約10%値上げ)

など、枚挙にいとまがありません。

食品の値上げの理由はいろいろあります。ロシアのウクライナ侵攻などの影響で小麦や油などが世界的に値上がりしたこと、原油価格が上昇したことで輸送費や包装費が高くなったこと、さらには為替レートが1ドル=140円もの急激な円安になりモノの輸入価格が上昇したことなどが、それぞれ密接に関わっています。簡単に解決できる問題ではなさそうです。

値上げラッシュのなかでどうお金を貯める?

同調査によると、政府が定める輸入小麦の価格を据え置くため、11月以降の「値上げラッシュ」はひとまず落ち着くとみられるとのこと。しかし、断続的な値上げは来年も続く可能性がある、と指摘しています。今後もまた、値上げラッシュがはじまるかもしれません。こうしたなかで、私たちはどうお金を貯めていけばいいのでしょうか。ここでは、お金を貯めていく方法を3つのステップにまとめて紹介します。

お金を貯める方法1:支出を「見える化」する

お金の貯まる家計にするためには、支出を「見える化」することが大切です。といっても、1円単位でチェックするのがとても大変ですので、まずは1,000円単位でいいので集計してみましょう。

買い物のレシートや領収書などを1か月分集めます。また、クレジットカードの明細やキャッシュレス決済の購入履歴なども一緒にまとめます。そして、それをひとつずつみて「固定費」「食費・交際費」「その他」の3つくらいに分けましょう。あまり細かくすると面倒なので、大まかで結構です。これを集計すれば、毎月の支出がわかります。

今どきはスマホで簡単に使える家計簿アプリもあります。レシートを撮影するだけで支出が記録できたり、口座引き落としの金額を自動で集計してくれたりするので便利です。

お金を貯める方法2:支出の見直しに取り組む

支出の見える化ができたら、支出の見直しに取り組みましょう。支出は、減らした分だけ手元のお金が増えることにつながります。

お金を貯める方法1で集計した毎月の支出を改めて見直し、ひとつずつ評価してみましょう。必要な支出に○、不要な支出に×、曖昧な支出に△をつけていきます。そして、×の支出をなくすようにします。×がなくなったら、△も減らせないか検討していきます。

支出のうち、特に優先して見直したいのが「固定費」です。固定費とは、毎月、一定金額かかる費用です。家賃や住宅ローン、スマホ代、生命保険料、自動車の維持費用、サブスク代などが当てはまります。固定費は、いちど見直すだけでその後も節約の効果がありますし、削減効果も大きいので、優先して見直しましょう。

たとえばスマホ代。大手キャリアから格安スマホに乗り換えれば月5,000円程度安くなるケースも少なくありません。保険料も不要な特約などを見直して削減することが可能。都市部で交通インフラが整っている地域に住んでいるなら維持費の高い車を手放すのも選択肢に入るでしょう。いずれも大きな削減効果が見込めます。

固定費が削減できたら、次に無駄遣い、変動費(毎月、支出の金額が変わる費用。食料品費・交際費・日用品費など)の順に見直していきます。集計した支出を見直して、不要だったと思われる支出は次回からしないようにしていきます。たとえ1杯500円程度のカフェのコーヒー代も、週3回通っていたらそれだけで6,000円になってしまいます。これを削減するだけでも、節約効果があるでしょう。

お金を貯める方法3:先取り貯蓄を行う

支出の見直しができると、毎月貯められる金額がわかってくるでしょう。大切なのは、そのためられる金額を「先取り貯蓄」で貯めることです。

先取り貯蓄とは、支出したあとに余ったお金を貯蓄に回すのではなく、給料が入ったら、先に貯蓄分を取り分けてしまうお金の貯め方です。先に貯蓄分を取り分けて、あとに残ったお金の範囲で生活すれば、仮にお金を全部使ってしまったとしても、確実にお金は貯まります。余ったお金を貯蓄に回す「成り行き貯蓄」スタイルでは、お金を多く使いすぎた月はお金が貯められませんし、「少しぐらい使ってもいいよね」と、つい使ってしまうことも。これでは貯蓄残高はなかなか増えません。確実に貯蓄を増やすためには、「先取り貯蓄」が鉄則です。

先取り貯蓄は、手作業でやるよりも、自動的・強制的にできる仕組みを利用する方が簡単です。

たとえば「財形貯蓄」は、勤務先が毎月の給料からお金を天引きして貯めてくれる制度です。資金の使い道に制限のない「一般財形貯蓄」、年金として貯める「財形年金貯蓄」、住宅購入・増改築費用として貯める「財形住宅貯蓄」の3種類があります。「財形年金貯蓄」「財形住宅貯蓄」は、元利合計550万円までの利子が非課税になります。

勤務先に財形貯蓄制度がない場合は、銀行の「定期預金自動積み立て」も便利です。指定の日に口座からお金を引き出し、定期預金に積み立ててくれます。給与が振り込まれる銀行口座で、積み立てする日を給与振込日の翌日に設定すれば、ほぼ給与天引きと同じ状態となり、確実にお金を貯めることができます。

イオン銀行「積立式定期預金」では、月々500円以上50万円以下1円単位で普通預金のお金を定期預金に自動的に振り替えて積み立てることができます。

今まったく貯蓄がないのであれば、財形貯蓄や定期預金自動積み立てを利用して少しずつ貯めましょう。生活費の6か月分、できれば1年分を貯めておけば、病気やケガで働けない、リストラにあったなど、不測の事態が起きたとしても、体勢を立て直して、次の行動を取ることができるでしょう。

「値上げラッシュ」はこれからもまだ続くでしょう。それに合わせて給料も「値上げラッシュ」になってくれればいいのですが、残念ながら望み薄なのが現状です。それであれば、少しでも節約に取り組んで、毎月コツコツと必ず貯蓄・積み立てができる仕組みを整えることが重要。もし「値上げがきつくてお金が貯められない」とお悩みであれば、ぜひ今回紹介した方法を取り入れてみてくださいね。

- ※ 本ページは2022年10月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。