新旧NISA、つみたて投資枠と成長投資枠、どちらの売却を優先するべき?

執筆者:マネーコンサルタント | 頼藤 太希

-

- ためる・ふやす

【この記事を読んでわかること】

- NISAの資産はライフイベントが発生したときに使う分だけ売却・換金するのがおすすめ

- 新NISAと旧NISAの資産がある場合は、非課税保有期間が決まっている旧NISAを優先して売却

- つみたて投資枠と成長投資枠の資産がある場合は、一括で再投資しやすい成長投資枠を優先して売却

NISAは投資で得られる運用益(売却益、配当金、分配金)にかかる約20%の税金をゼロにできる制度です。といっても、投資には元本割れのリスクもあるので、堅実にお金を増やすために、「長期」「積立」「分散」投資を実践している人も多いでしょう。

ただ気になるのは、NISAの資産はいつ売却してよいのかということではないでしょうか。「長期」という以上、いつ売却してよいのかを悩んでしまうかもしれません。

今回は、NISAの資産はいつ売却するのがよいのか、旧NISAと新NISAを併用している場合の売却の優先順位、つみたて投資枠と成長投資枠を併用している場合の売却の優先順位を考えてみましょう。

NISAの資産、どんなときに売却するのがよいの?

私たちがお金を貯める理由は「将来の出費に備えて」が大前提です。いくらお金をたくさん貯めていても、使わなければ意味がないですし、使わずに亡くなってしまったとなれば、もったいないですよね。

NISAで投資した資産は、いつでも売却・換金できます。ですから、結婚、住宅購入、車の購入、子どもの学費、親の介護、転職・退職、老後資金といったライフイベントがあり、そこにお金がかかるのであれば、使う分だけNISAの資産を売却して、お金を使うことは問題ありません。

一方、「少し利益が出たからすぐに売却する」のはおすすめできません。特に2024年の株価は堅調で、日経平均株価・S&P500・ダウ平均株価といった日米の株価指数が史上最高値を更新しています。新NISAを利用して投資を始めた方は、ある程度利益が出ている状態でしょう。

しかし、少し利益が出たからと売却してしまうと、複利効果(運用で得られた収益を投資することで、運用金額が増え、その結果リターンも増えていく効果)を十分に生かせません。

NISAの資産を取り崩すときは、必要な金額だけ取り崩しましょう。資産運用は長く続けるほど複利効果で資産が増えることが期待できます。残りの資産をそのまま運用し、その後も積立投資を続けることで、再びお金は増えることが期待できます。

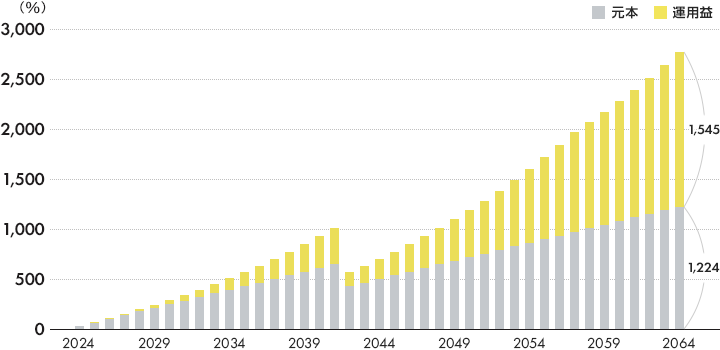

<途中で取り崩しても運用を続けたシミュレーション>

(株)Money&You作成

グラフは2024年から毎月3万円ずつ投資して、年利5%で運用できた場合の例です。

2041年に投資元本が648万円、運用益が365万円となっていたところで、子どもの学費として501万円を取り崩したとします。それによって、売却直後の資産は一時的に減少しますが、その後も積立投および運用を続けることで再び資産は増えていき、2064年時点で資産合計は約2,064万円になっています。

家計に余裕ができ、積立金額を増やせるようであれば、もっと大きな資産を築ける可能性が高くなります。

新旧NISAの資産、どちらの売却を優先する?

旧NISAには、非課税保有期間が5年の一般NISAや、非課税保有期間が20年のつみたてNISAがありました。一般NISAやつみたてNISAでは、2024年以降新規の投資はできませんが、それぞれの非課税保有期間が終了するまでは旧NISA口座で保有できます。非課税保有期間が終わると、旧NISAの資産はご自身が開設している課税口座(特定口座または一般口座)に自動で移されます(移管)。

旧NISAの資産が課税口座に移管されても、旧NISA内の運用で得た利益には課税されません。しかし、移管された後の資産額から増えた利益には税金がかかります。

それに対して、新NISAの投資で得られた利益は一生涯非課税です。

新NISAでは売却しても翌年に非課税投資枠が復活するので、新NISAから売却したほうがよいと思われる方もいるかもしれませんが、旧NISAで非課税保有期間を超えて持ち続けていると、資産が課税口座に移されてしまいます。したがって、新旧NISAの併用中にお金が必要になった場合は、非課税保有期間が決まっている旧NISAから優先して売却する方法もあります。

新NISAの「つみたて投資枠」と「成長投資枠」、どちらの売却を優先する?

新NISAのつみたて投資枠の年間投資上限は120万円、投資方法は積立投資に限られています。成長投資枠の年間投資上限は240万円、積立投資だけでなく一括投資もできます。

つみたて投資枠と成長投資枠を併用している場合は、成長投資枠の資産の利益部分から取り崩すのがおすすめです。枠の範囲内で機動的な売買ができるのは成長投資枠だからです。売却後も再び投資を続けるときに、成長投資枠だと前述のとおり一括で再投資ができます。

また、売却後も資産運用を続けることを考えるのであれば、つみたて投資枠の資産には手をつけず、成長投資枠の資産から優先的に活用するようにしましょう。

長期的な視点で投資を続けよう

市場はときに暴落します。これまでの数十年間を振り返ってみただけでも、リーマンショックやコロナショックなど、市場が大きく暴落する出来事は何度もありました。ですから、今後も5年や10年といった間隔で暴落は起こる可能性があると考えるのが自然です。

しかし、暴落があったからといって、今まではそれで立ち直れなくなったことはありませんでした。暴落後時間がかかったとしても、元の水準を回復し、以後はさらなる値上がりを見せています。

今後も世界の人口拡大に伴って、世界経済は成長を続け、株価水準は今よりも高くなっていくことが予想されます。暴落したから積立停止や売却という行動をしてしまうと、安く購入できるチャンスや資産を増やすチャンスを逃すことになります。

長期運用は、暴落があったとしてもあせらず長期的な視点で投資を続けることが資産を築くコツです。もちろん、相場全体が上がっているのに自分の資産だけが下がっている場合には見直しが必要かもしれませんが、市場全体が下がっているタイミングで一喜一憂しない心構えを持ちましょう。

NISAの資産はいつでも売却できます。しかし、だからといって頻繁に売却しているようだと、お金がなかなか増えていきません。時間と複利効果を味方につけて、資産を堅実に増やしていきましょう。

- ※ 本ページは2024年8月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。