キャッシュレス化が進むと、どのような生活になる?

執筆者:ファイナンシャルプランナー(AFP)| タケイ 啓子

-

- 節約術

今や、お買物をしても支払いは現金だけとは限りません。お財布の中を見ても、現金のほかにクレジッドカードなどが入っている人は多いのではないでしょうか。

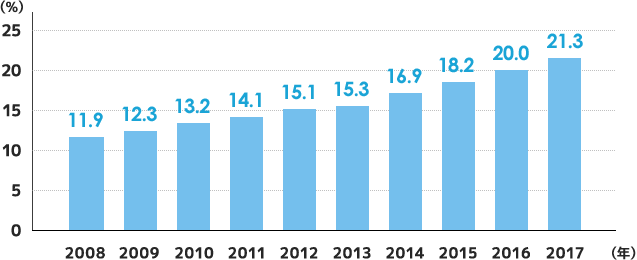

キャッシュレスとは、現金以外の方法で決済すること。内閣府の調べによれば、2017年の日本のキャッシュレス決済比率は21.3%(出典:一般社団法人キャッシュレス推進協議会『キャッシュレス・ロードマップ 2019』)となっており、昨今では世界的にキャッスレス化が進んでいますが、日本にもその流れが及んできています。

経済産業省は「キャッシュレス・ビジョン」を策定し、今後のキャッシュレス化をさらに推進していく方針です。

では、キャッシュレス化が進むと、どのように生活が変わるのでしょうか。

現金以外の支払い方法

キャッシュレスでの支払いは、現金よりもおトクで便利に使えるシーンが多くあります。安全性にも配慮され、安心して使えるようになっています。

代表格はもちろんクレジットカード。

その次に、WAONなどの電子マネーがすでに社会に溶けこんできているのではないでしょうか。「キャッシュレス」はどれだけ種類が増えても基本は同じです。種類ごとにまとめてみました。

クレジットカード

支払いをする時に「クレジットカードで」と言うと、現金ではなくクレジットカードで支払うことができます。その場で現金を持っていなくてもお買物ができますが、これはカード会社がお店に立替払いをしているのと同じことです。そのため、「後で」カード会社にお金を払うことになります。銀行などの金融機関の口座から引き落としになったり、コンビニ支払いの用紙で払ったりすることが多いでしょう。利用額に応じて、ポイントが貯まるのも嬉しいですね。

クレジットカードの種類は、VISA・Master、JCBが三大ブランドですが、使える店と使えない店があります。また、使う時にはサインをすることがほとんどです。最近はスムーズな決済のために、お店や利用金額によってはサインをしないことも増えてきました。

デビットカード

使い方はクレジットカードと同様ですが、後払いのクレジットカードと違い、デビットカードは即時払いです。金融機関の口座と連携していて、デビットカードでお買物をすると、支払い額が「即時」に口座から引き落とされます。口座残高の範囲内しか利用できないので、後払いのクレジットカードよりも使いすぎの心配がいらないのが嬉しいですね。利用額に応じたポイントも貯まります。

また、お買物の記録が残るので、残高履歴が家計簿代わりに使えることも、忙しい毎日の暮らしには大変便利です。

デビットカードの種類は、日本国内限定のJ-Debitのほか、VISA・Master、JCBがありますが、お店によっては使えない場合もあるので注意が必要です。

電子マネー

クレジットカードは後払い、デビットカードは即時払い、そして電子マネーは「前払い」です。あらかじめカードにお金をチャージしないと使えません。そのため、予算を守る家計管理に適した支払い方法と言えるでしょう。さらに、利用金額に応じたポイントが貯まり、おトクで便利、無駄がありません。

使い方は、クレジットカードやデビットカードとは異なります。支払いの時に「電子マネーで」と伝えると、カードの読み取り機を示されるので、そこにカードをかざします。きちんと読み取れて、決済ができたら完了です。カードはお財布やカードホルダーの中に入れたままでもいいので、支払いはかざすだけでスムーズに支払いできます。

スマホ決済

最近、新たな支払い方法として人気なのが、PayPay、LINE Pay、d払い、メルペイなどに代表されるスマホ決済です。

支払い時には、スマートフォンアプリで画面にバーコードを表示させ、お店のスタッフがそれを読み取ることで決済が完了します。代金は、あらかじめチャージしたり、クレジットカードで後払いにできるサービスがあります。

また、スマホ決済は、お店側が新たな機器を導入する必要がありません。クレジットカードや電子マネーの支払いには、カード読み取りのための専用機が必要なことを考えると、お店にとってもコストがかからないというメリットがあります。今後は対応するお店やサービスが増えていくことが考えられます。

関連記事

PayPay、LINE Pay、メルペイ…スマホ決済の銀行連携はイオン銀行が便利

キャッシュレスが進めばお金の管理は大切に

たとえば、現金でのお買物なら使った分のお金が少なくなっていることは財布を見ればすぐにわかりますが、キャッシュレスでは使ったお金はデータ上の数字のみとなりますので、特にこれから利用を始める方は意識して使うお金の管理をする必要があります。

お金の管理は電子マネーとデビットカードが優秀です。デビットカードなら、引き落とし口座の残高履歴にお買物の履歴が残るので家計簿代わりに使うこともできますし、電子マネーはチャージした金額以上のお買物はできないので、使いすぎの防止に効果的です。

よりおトクにキャッシュレス生活を楽しもう

キャッシュレスの目的(メリット)は、家計管理も重要ですが、毎日のお買物をおトクにすることですよね。

イオン銀行のキャッシュカード、電子マネーWAON、イオンカード(クレジットカード)の3つの機能が1枚に備わっているイオンカードセレクトなら、支払い額200円(税込)ごとにときめきポイントが1ポイントたまります。イオンなど対象店舗なら、2倍の2ポイント。たまったときめきポイントは、電子マネーWAONにチャージしてお買物に使うことができるので実質的なキャッシュバックです。

また、イオン銀行の即時口座振替サービスなら、お手持ちのイオン銀行口座からスマホ決済アプリ(対応アプリ:PayPay・LINE Pay・メルペイ等)に手数料無料で即時にチャージできるサービスがあるので、便利です。

- ※ イオン銀行口座からの口座振替手数料は無料ですが、一部支払い先企業によっては利用手数料がかかる場合があります。

自分のライフスタイルに合った支払い方法を選んで、おトクなお買物を楽しみましょう。

今回のまとめ

- キャッスレス化は今後さらに進む

- 支払い方法は、クレジットカード・デビットカード・電子マネー・スマホ決済がある

- お金の収支管理をしっかりして、使いすぎを防ぐ

- 「毎日のお買物」からポイントを貯めて、おトクに利用する

- イオン銀行の即時口座振替サービスは、お手持ちのイオン銀行口座からスマホ決済アプリに即時でチャージ・口座振替ができるサービスで、PayPay・LINE Pay・メルペイに対応している。

- ※ 本ページは2019年10月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。