キャッシュレス決済って結局どうなったの?2019年まとめ

執筆者:マネーコンサルタント|頼藤 太希

-

- 節約術

2018年4月に発表された経済産業省「キャッシュレス・ビジョン」では、諸外国のキャッシュレス決済比率は軒並み40%〜60%台なのに、日本は18.4%にとどまることが示されていました。そして、2025年の大阪・関西万博までに40%に引き上げるという目標が掲げられていました。

それから「キャッシュレス元年」ともいわれた2019年が過ぎましたが、キャッシュレス決済って、結局どうなったのでしょうか?

今回は、データを元に、キャッシュレス決済の利用状況に迫ってみましょう。

- 6割近く使われているキャッシュレス決済

- キャッシュレス決済を利用しない人はなぜ利用しないのか

- 「キャッシュレス・消費者還元事業」どのくらい使われている?

- メリットがたくさんあるキャッシュレス決済を利用すべし!

- 今回のまとめ

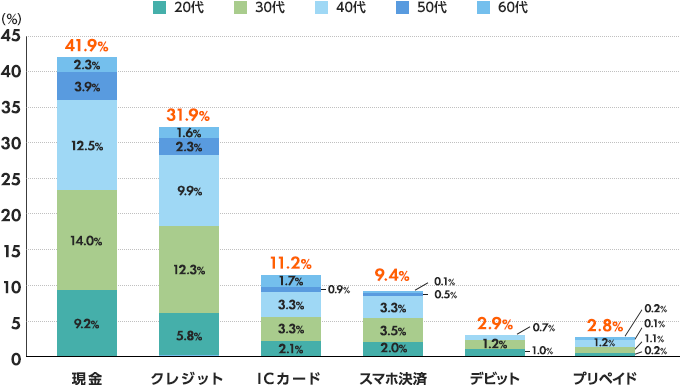

6割近く使われているキャッシュレス決済

キャッシュレス決済といえば、急速に広まったスマホ決済をイメージされる方も多いかもしれません。しかし、以前からあるクレジットカードや電子マネーなどもキャッシュレス決済のひとつです。

キャッシュレス利用者による決済割合は、「現金」41.9%、「クレジットカード」31.9%、「ICカード(交通系・流通系電子マネー)」11.2%、「スマホ決済(QRコード・ポストペイ)」9.4%、「デビットカード」2.9%、「プリペイドカード」2.8%となっています。

キャッシュレス利用者の決済割合(年代別内訳)

まねーぶ「(増税後・消費者意識調査)4人に1人がキャッシュレス還元事業に反対」より

現金以外はみなキャッシュレス決済ですから、現金41.9%に対してキャッシュレス決済58.2%。すでに決済の6割近くがキャッシュレス決済になっている、といえるでしょう。

ここで、冒頭で紹介した「日本は18.4%」を大きく上回っているじゃないかと思った読者もいるかもしれませんが、ただ18.4%の数値は「年間決済金額」から算出されたものです。

まねーぶのアンケートのように、利用シーンではキャッシュレス決済を使用する比率が増えてきましたが、決済金額ベースで見た場合は、60%達成には時間がかかることでしょう。

とはいえ、キャッシュレスで決済する生活が浸透していることはアンケートでもわかる通りです。少しずつ変化してきているようですね。

キャッシュレス決済を利用しない人はなぜ利用しないのか

MM総研「個人消費動向・EC・キャッシュレス決済市場調査(19年10月)」では、6種類の決済手段についてそれぞれ「利用する理由」「利用しない理由」を調査しています。

| 決済手段 | 順位 | 使う理由 | 使わない理由 |

| 現金 | 1位 | 使いすぎのリスクが低い | 他キャッシュレス決済を利用したい |

|---|---|---|---|

| 2位 | 情報漏えいや不正利用のリスクがなく、万一の時も補償がある | 決済するのが不便・時間が掛かる | |

| 3位 | 利用状況の把握・確認が容易 | 実施しているキャンペーン・特典に魅力を感じない | |

| クレジットカード | 1位 | 現金を持ち歩かなくて良い | 現金を利用したい |

| 2位 | 高額決済でも利用できる | 趣味がないから | |

| 3位 | キャンペーンやポイント特典がある | 情報漏えいや不正利用が心配 | |

| デビットカード | 1位 | 現金を持ち歩かなくて良い | 興味がないから |

| 2位 | 支払いが簡単(時間短縮) | 他キャッシュレス決済を利用したい | |

| 3位 | キャンペーンやポイント特典がある | 情報漏えいや不正利用が心配 | |

| カード型電子マネー | 1位 | 現金を持ち歩かなくて良い | 興味がないから |

| 2位 | 支払いが簡単(時間短縮) | 情報漏えいや不正利用が心配 | |

| 3位 | お店や店員の負担(手間)も少なくなる | 現金を利用したい | |

| モバイル電子マネー | 1位 | 現金を持ち歩かなくて良い | 興味がないから |

| 2位 | 支払いが簡単(時間短縮) | 情報漏えいや不正利用が心配 | |

| 3位 | キャンペーンやポイント特典がある | 他キャッシュレス決済を利用したい | |

| スマホQRコード決済 | 1位 | 現金を持ち歩かなくて良い | 興味がないから |

| 2位 | キャンペーンやポイント特典がある | 情報漏えいや不正利用が心配 | |

| 3位 | 支払いが簡単(時間短縮) | 他キャッシュレス決済を利用したい |

先にキャッシュレス決済を利用しない理由から見てみましょう。気になるのは「情報漏えいや不正利用が心配」ではないでしょうか。実際、スマホ決済の中には不正アクセスを受けたことが発覚し、話題になったものもありました。

しかし、特にクレジットカードやスマホ決済などでは、万が一不正利用された場合には、決済各社に連絡することで補償を受けることができます。仮に現金が盗まれて使われてしまっても、こうした補償を受けることはできないのですから、現金よりも安全、と考えることができるかもしれません。

また、病気の原因となるウイルスは、人の手から移ると言う移りやすさを考えても、現金よりもキャッシュレス決済の方が安全と言えますよね。

続けて、キャッシュレス決済を利用する理由もチェックしましょう。総じてランクインしているのは「現金を持ち歩かなくて良い」「支払いが簡単」というところでしょう。

そのほかにもキャッシュレス決済にはメリットがたくさん。クレジットカード・電子マネー・スマホ決済(QRコード決済)の3つに分けて簡単にまとめました。

クレジットカードのメリット

- 今手元にお金がなくても、後払いで決済できる

- クレジットカードのポイントが貯まる

- 比較的高額の支払いができる

- 分割払いができる

- ショッピング保険や旅行保険などの保険が付帯するものもある

- クレジットカード保有者限定の割引や優待が受けられることもある

- 空港や施設などのラウンジが使えるものもある

- 利用明細を見れば何にいくら使ったかがわかる

- ウイルスなど人の手を介して感染するものを防ぐことができる(タッチ決済の場合)

電子マネーのメリット

- 前払い式の場合、チャージした分しか使えないので使いすぎを防げる

- 電子マネーのポイントが貯まる

- タッチするだけで簡単に決済できる

- 支払履歴を見れば何にいくら使ったかがわかる

- ウイルスなど人の手を介して感染するものを防ぐことができる

スマホ決済(QRコード決済)のメリット

- 普段持ち歩いているスマホで決済ができる

- 銀行口座、ATM、クレジットカードなど、チャージの方法が複数ある

- クレジットカードと組み合わせることで、クレジットカードのポイントとスマホ決済のポイントの二重取りができる

- 10%、20%などと高還元率のキャンペーンがたびたびある

- スマホで支払履歴が見られる

- ウイルスなど人の手を介して感染するものを防ぐことができる

3つの決済に共通するのは、ポイントの還元が受けられること。現金での支払いでは受け取れませんから、確実におトクになっていきます。また、スマホ決済では、クレジットカードと組み合わせるだけでポイントの二重取りが可能になりますので、さらにおトクです。

また、現金とは違って利用履歴・支払履歴が見られるのもメリット。現金の場合も、レシートを取っておけばいいのですが、キャッシュレス決済ならば、それらを確認して集計する手間も省けます。

おトクさの面でも、利便性の面でも、キャッシュレス決済は現金決済よりも有利になるといえるでしょう。

「キャッシュレス・消費者還元事業」どのくらい使われている?

2019年10月、消費税率のアップに合わせてスタートしたのが「キャッシュレス・消費者還元事業」です。これは、対象の店舗でキャッシュレス決済をすることによって、5%または2%の還元が受けられるというもの。すでに店舗等で5%還元・2%還元のポスターを目にした方もいるでしょう。

一般社団法人キャッシュレス推進協議会「(ポイント還元事業)店舗の種類別の登録状況と利用状況」によると、2020年2月11日時点の加盟店登録数は約101万店となっています。また、2019年10月1日〜12月23日までの対象決済金額は約3.3兆円。クレジットカードが約2.1兆円、QRコードが約0.2兆円、その他電子マネー等が約1.0兆円となっているそうです。これらの決済によって還元された金額は約1,340億円に達しています。

多いと思うか少ないと思うかは人それぞれですが、キャッシュレス決済を利用した人は還元を受けていることは事実です。期間限定ですから、きちんと還元を受け取った方がおトクでしょう。

メリットがたくさんあるキャッシュレス決済を利用すべし!

キャッシュレス・消費者還元事業での還元額は、約3カ月での金額です。還元が受けられる期間は9カ月間ですから、単純に考えて最終的な還元額は3倍の4000億円以上になるでしょう。

また、2020年9月からはマイナンバーカードを用いたキャッシュレス還元(マイナポイント)もスタート予定。キャッシュレス決済は、ますます必要になってくるでしょう。

イオン銀行の口座は主だったスマホ決済アプリに対応していますので、ぜひ連携させて活用してください。

今回のまとめ

- キャッシュレス決済割合は、「現金」41.9%、「クレジットカード」31.9%、「ICカード(交通系・流通系電子マネー)」11.2%、「スマホ決済(QRコード・ポストペイ)」9.4%、「デビットカード」2.9%、「プリペイドカード」2.8%

- キャッシュレス決済を利用しない最大の理由は「情報漏えい」「不正利用」

- 万が一不正利用された場合には、決済各社に連絡することで補償を受けられる。現金が盗まれても、こうした補償を受けられないので現金よりも安全

- 病気の原因となるウイルスは、人の手から移ると言う移りやすさを考えても、現金よりもキャッシュレス決済の方が安全

- キャッシュレス決済にはメリットがたくさん!面倒くさがらず行動あるのみ

- ※ 本ページは2020年7月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。