相続税は他人ごとと思っていませんか?

執筆者:税理士法人山田合同事務所

-

- 暮らす

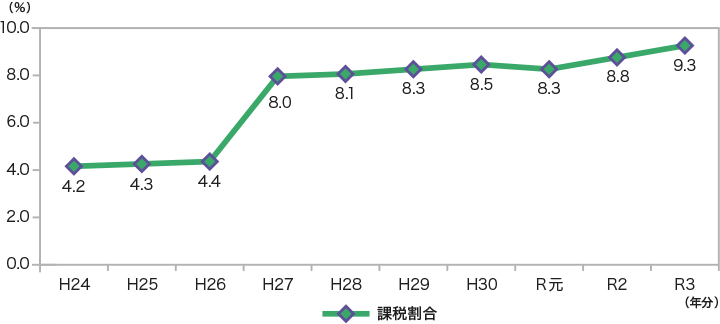

国税庁の発表によれば、令和3年に全国で亡くなられた144万人に対し、相続税の申告書を提出された方は13.4万人で、その課税割合は9.3%(全国平均)となっています。かつては、この課税割合は4%程度となっていて、「相続税がかかるのはお金持ちだけ」というイメージでしたが、今では普通のご家庭であっても相続税の心配をしなければならない時代となっています。今回は「どういった方が相続税の心配をしなければいけないのか」について一緒に考えてみたいと思います。

人が亡くなるとどの程度の割合で相続税の課税対象となるのか

国税庁が公表した報道発表資料によれば、令和3年に亡くなられた人の相続税の課税割合は全国平均で9.3%となっています。つまり、100人亡くなれば、9.3人が相続税の課税対象となるということです。また、課税対象者について、亡くなられた人の1人当たりの遺産額(債務・葬式費用等の控除後)の平均は約1.4億円で、相続税額は約1,800万円となっています。

なお、東京国税局の発表によれば、東京都単独の令和3年の課税割合は18.1%となっており、全国平均の約2倍となっています。

全国平均でみた課税割合の推移(出典:国税庁の報道発表資料)

課税割合が急上昇した理由

相続税は、そもそも亡くなられた人全員が課税対象となるものではなく、基礎控除額を超える遺産(財産)を残してはじめて課税対象となります。したがって、遺産額が基礎控除額に達しない場合には、その相続人は、相続税を支払わずに(申告も不要で)遺産を相続することができます。

上図をみると、平成26年から平成27年にかけて課税割合が急上昇していることがわかります。この原因について考えてみますと、平成25年度税制改正(平成27年1月1日以降の相続に適用)により、改正前は相続税の基礎控除額が「5,000万円+1,000万円×法定相続人の数」だったものが、改正後は「3,000万円+600万円×法定相続人の数」となり、40%もの減額がされたことが大きく影響しています。この改正により、相続税の課税対象となる人が大幅に増加(約2倍)する結果となりました。

4人家族でみた場合

それでは、標準的な4人家族(夫、妻、子供2人)の夫に相続が開始した場合を想定して、具体的に検討してみましょう。法定相続人は妻と子供2人の3人となりますので、相続税の基礎控除額は次のとおり計算できます。

(相続税の基礎控除額)

3,000万円+600万円×3人(法定相続人の数)=4,800万円

そうすると、夫に相続が開始した場合、夫の遺産額が基礎控除額である4,800万円を超えるときは、相続税の申告が必要となります。通常、遺産のメインは不動産(土地・建物)と現預金・有価証券になりますので、まずは不動産の評価について検討します。不動産の相続税評価額の概算は次のとおり計算できます。

(不動産の相続税評価額の概算)

土地価額=路線価(国税庁ホームページで確認できます)×敷地面積(㎡)

建物価額=固定資産税評価額(市区町村又は都税事務所の固定資産税係で確認できます)

(注) 土地について、マンションの場合には敷地全体の評価額に持分を乗じて計算します。また、路線価地域ではなく倍率地域に所在する場合には、土地の固定税評価額×宅地の倍率で計算します。

(設例)

例えば、土地の路線価が30万円/㎡(坪100万円)で敷地面積が100㎡(30坪)だった場合には、30万円×100㎡=3,000万円が土地の相続税評価額となります。また、建物の固定資産税評価額が500万円だった場合には、土地と建物を合計した不動産の相続税評価額は3,500万円となります。

上記の設例の場合、基礎控除額4,800万円から不動産の相続税評価額3,500万円を控除した残額は1,300万円となり、現預金と有価証券の合計額がこの残額を上回っている場合には相続税の課税対象となります。したがって、あなたが「相続税の心配をしなければいけない人」に該当するかどうかを判定するに当たっては、次の手順で検討してみてください。

(相続税の課税対象となるかどうかの判定)

- ① 法定相続人の数を確認して基礎控除額を計算します。

- ② 路線価等を確認して土地の相続税評価額(概算)を計算します。

- ③ 固定資産税評価額を確認して建物の相続税評価額を把握します。

- ④ 現預金・有価証券の残高(概算)を確認します。

- ⑤ 負債(借入金)を確認します。

- ⑥ ②+③+④-⑤の金額 > ①の基礎控除額 ⇒ 相続税の課税対象となります。

②+③+④-⑤の金額 ≦ ①の基礎控除額 ⇒ 相続税はかかりません(申告も不要)。

(注) 死亡保険金の取得が見込まれる場合には、その見込み額から非課税額(500万円×法定相続人の数)を控除した金額を④に加算してください。また、生前贈与がある場合には一定のものが遺産への加算対象となります。

相続税の申告は必要でも納税額がゼロの場合も

税務署に提出される相続税の申告書の約2割は納税額がゼロ(無税)となっています。その理由は、課税価格や税額が軽減される特例があるためで、その主なものとして次の2つをご紹介します。いずれの特例も適用を受けるための相続税の申告が必要となります。

- ① 小規模宅地等の特例

亡くなった人が住まいに使っていた土地のうち一定の居住用の土地の場合には330㎡までの部分(小規模宅地)については80%が減額となります。例えば、相続税評価額1億円の土地であっても、この特例の適用対象であれば2,000万円が課税対象(課税価格)となります。ただし、相続税の申告が必要かどうかの判定は特例適用前(1億円)で行いますのでご注意ください。 - ② 配偶者の税額軽減(配偶者控除)

配偶者が遺産分割や遺贈により実際に取得した遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。

まとめ

- 税制改正(基礎控除額の減少)により相続税の課税割合が急上昇

- 遺産額が基礎控除額を超える場合には相続税の課税対象

- 相続税の申告は必要でも納税額がゼロの場合も

- 各ご家庭で現状を把握しておくことが大切

今回は「どういった方が相続税の心配をしなければいけないのか」について、その概要をご紹介しました。相続は突然やってくることも多いので、その時に備えて、まずは各ご家庭で現状を把握しておくことが大切です。また、相続税の課税対象となる場合であっても、生前贈与や各種特例を活用することで納税額を減らすこともできます。

イオン銀行では、相続税に限らず、贈与税、所得税など税金に関わるお客さまからのご相談について、イオン銀行が提携する税理士事務所をご紹介しております。全国のイオン銀行の店舗のある地域で、税理士法人山田合同事務所と各地の同法人の提携税理士が共同してお客さまからのご相談に対応いたしますので、まずはお気軽にイオン銀行の窓口※へご来店ください。

※そよら新金岡店でのお取扱いはございません。

【税務相談に関するご留意点】

- イオン銀行は税理士法人山田合同事務所の業務提携店となり、税務相談への対応は税理士法人山田合同事務所または同法人の提携税理士事務所所属の税理士が行います。

このため、イオン銀行は業務提携店として税務相談先のご紹介と情報のお取次ぎをします。ご契約に際しては、お客さまと税理士法人山田合同事務所または同法人の提携税理士事務所がご契約の当事者となります。 - お客さまのご相談内容、お手続きなどにより、税理士法人山田合同事務所または同法人の提携税理士事務所の所定の手数料が原則として発生します。