2026年以降の住宅ローン金利はどうなる?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

住宅ローンの借入れ金利が低水準の今、マイホームの購入を現実的なものとして検討している人も多いのではないでしょうか。住宅ローンは長期の契約になり、借り入れが高額になることもあるため、慎重に考えて決めたいものです。

近年増加傾向にある共働き夫婦の場合は世帯収入が比較的高く、住宅ローンの選択肢が増えますが、それだけにしっかりと夫婦に合ったものを選ぶことが大切です。

では、共働き夫婦が住宅ローンを組む場合は、どのようなことに注意して考えるといいのでしょうか。

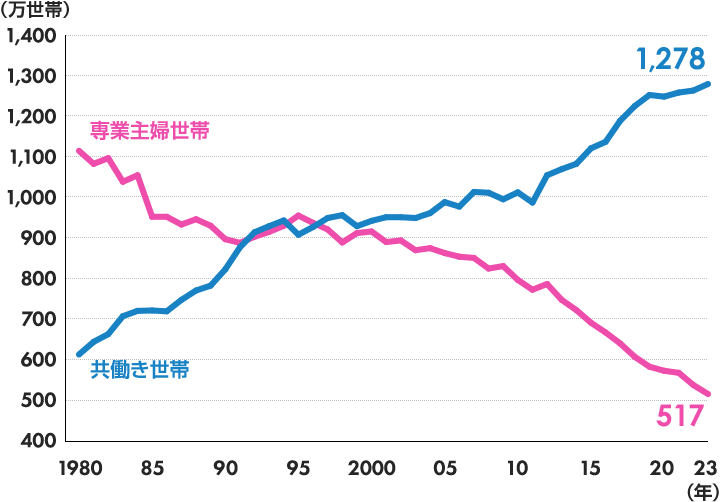

独立行政法人労働政策研究・研修機構によれば、共働き夫婦の世帯数は年々増えています。

資料出所:総務省統計局「労働力調査特別調査」、総務省統計局「労働力調査(詳細集計)」

その逆に、専業主婦世帯は減る傾向にあり、2000年頃を境に共働き世帯が専業主婦世帯を上回るなど、その傾向は近年ますます顕著です。

2023年には、専業主婦世帯が517万世帯に対して、共働き世帯は1,278万世帯。実に倍以上もの違いがあります。

共働き夫婦が住宅ローンを組む場合、多くの人が悩むのが住宅ローンの借り方。夫婦それぞれに収入があれば基本的にローンの選択肢も増えますが、ずっと同じペースで働き続けるかわからない、という場合などにはより慎重に考える必要があります。

従来住宅ローンに関するお悩みは、固定金利と変動金利のどちらを選ぶべきか、というものが多いのですが、住宅ローンコンサルタントによると、近年では最も多い相談内容が今回のテーマでもある「共働き夫婦の住宅ローンの借り方」についてとなっているようです。

では具体的に、どのようなローンの組み方があるのでしょうか。

夫婦共働きであっても、住宅ローンは夫婦どちらか1人が契約するというもの。

たとえば、世帯収入に占める割合が夫の収入が主で、妻の収入は補助的である場合には、夫だけで住宅ローンを組むようにするといいでしょう。育児や介護など、妻の収入は家族の状況によっても変わりやすいため、夫だけのローンにしておくことで返済プランが立てやすくなります。

1人分の収入を基準とした借入れなので、家計の負担になりづらいこともメリット。

ただし、借入れ金額が低くなりがちで、希望の物件に手が届かない可能性があります。

その場合は、1つの物件に対し夫婦がそれぞれ住宅ローンを契約する「ペアローン」、または契約者は夫婦いずれか1人ですが、相手の収入も合算して審査する「収入合算」という選択肢があります。それぞれの特徴と注意点を見ていきましょう。

夫婦がそれぞれ住宅ローンを組む形を、ペアローンと言います。それぞれの収入に応じて借り入れを受けられるので、二人合わせるとその分借入金額を増やすことができます。

また、住宅ローン減税も夫婦それぞれに利用できます。これもしっかり活用することで、世帯全体の節税効果をアップさせられるでしょう。

ペアローンでは、団体信用生命保険=(団信)にも夫婦各自で加入することになります。団信とは、ローンの返済中に債務者が万が一死亡した場合には、残債分が免除される保険です。

もしも夫に万が一のことがあった場合には夫の住宅ローンは完済されますし、妻の場合には妻のローンが免除されます。ただし、もう一方のローンは残ります。

夫婦ともバリバリ働いて、どちらもしっかりとした収入が確保できている夫婦なら、ペアローンで希望の物件を購入するのもいいでしょう。

また、ローンを2つ組むことになるので、事務手数料や団信の保険料などの諸費用が2本分かかることに注意しましょう。

諸費用がかかっても、住宅ローン減税などのメリットが大きければペアローンにする価値があります。マイホームは夫婦の財産、という意識が明確になる点も見逃せませんね。

夫婦の収入を合算して契約する方法もあります。片方の収入だけでは希望の借入額に達しない場合には、片方が契約者、もう片方が連帯保証人となり、収入を合算することができるようになります。

こうすることで、借入可能額を増やせますし、事務手数料などの諸費用はローン1本分の金額で済むことがメリットです。

ただし、この場合団信は名義人しか加入できません。たとえば、夫が名義人で妻が連帯保証人となって収入合算をした場合、夫に万が一のことがあればローンはすべて免除されますが、妻に万が一のことがあっても夫のローンはそのまま残ります。

夫の収入だけで返済が厳しくなるようなら、妻には別途、生命保険に加入する必要があります。

収入合算は名義人が片方であっても、夫婦2人の収入があることを前提に組むローンです。夫の収入がメインであっても、妻の収入が安定して見込めるかどうか、しっかりと考えて選びましょう。

以上、3つのパターンのメリットとデメリットをまとめました。

| ローンの種類 | 1人がローンを組む | 2人でペアローン | 収入合算 |

|---|---|---|---|

| 名義人 | 夫婦どちらか | 夫婦それぞれ | 夫婦どちらか |

| ローンの数 | 1本 | 2本 | 1本 |

| メリット |

|

|

|

| デメリット | 借入金額が少なくなりがち | 事務手数料が2本分必要 | 団信は名義人しか入れない |

| こんな夫婦にオススメ | 夫の収入がメインで、妻の収入は補助的 | 夫婦ともバリバリ働いて収入が確保できる | 夫婦の収入が安定している |

このようにさまざまな方法がありますが、自分たちに合った方法で住宅ローンを組むためには、それぞれのメリットとデメリットをおさえ、夫婦でしっかり話し合って検討することが大切です。

インターネットや店頭で、いつでも銀行のスタッフに相談できるイオン銀行は迷える夫婦の強い味方。じっくり選んで、希望のマイホームと無理のない返済プランを実現させてください。

インターネットで住宅ローン事前審査のお申込みが可能です。

タケイ 啓子

ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー。

タケイ 啓子のプロフィールを見る