【子どものための住環境】子育てに最適な住宅選びはココをチェック!

執筆者:ファイナンシャルプランナー(CFP)|高山 一恵

-

- 暮らす

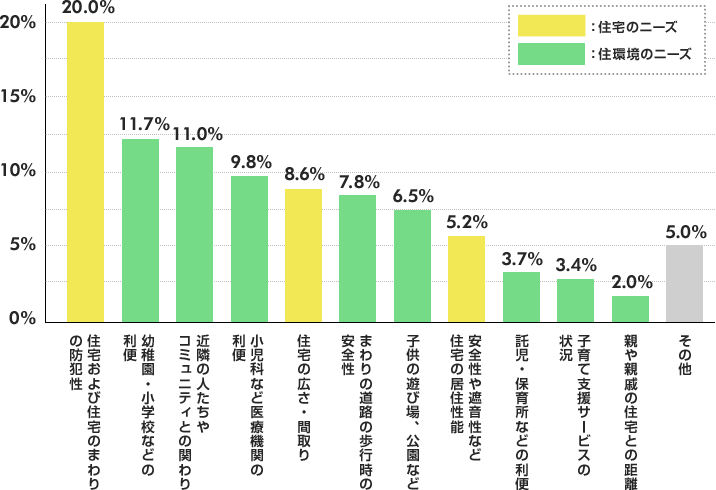

子育て世帯の住まいのニーズ

<子育てにおいて重要と思う要素>

「そろそろ子どもが生まれる」、「子どもが幼稚園や小学校に入学する」などのタイミングで、住宅購入をご検討される方も多いかと思います。

そのようなご家庭の場合、「子育ての環境が良いかどうか」を最重視ポイントにする家庭が多いのではないでしょうか。そこで、今回は、子育てに最適な住宅選びと最適な住宅ローンの組み方について解説します。

子育てによい環境とは

子どもがいる家庭が住宅を選ぶ際、一番に気になるのが「子育てに良い環境なのかどうか」でしょう。我が子には少しでも良い環境を与えたいと思うのが親心だと思いますが、一口に良い環境といっても、チェックする切り口は様々です。

教育熱心なエリアなのかどうか、子育て支援が充実しているかどうか、自然に触れられる環境があるかどうかなど、挙げればきりがありません。また、子どもの年齢によっても重視するポイントが違ってきます。

そこで、今回は、子どもがこれから生まれる、就学前の子どもがいる方がチェックしたいポイントについてお話しします。

病気への備え

子どもが乳幼児の時は、様々な病気にかかります。子どもが3歳になるまでは、頻繁に病院に通う可能性大。ですから、家の近くに「小児科」もしくは「小児科が併設されている病院があるかどうか」は重要なポイントです。

安全な生活圏

また、安心して遊ばせることができる公園があるかどうか、ベビーカーでの移動や小さい子どもが歩行する際、周辺の道路が整備されていて安全に移動できるかもチェックしたいポイントです。

育児サポートと就学の利便性

共働き世帯であれば、保育園が近くにあり、かつ入りやすいか、祖父母にサポートをお願いしたい場合に、祖父母が来やすい立地にあるかなども重要なポイントですね。子どもが幼稚園に通う場合も近くに幼稚園があった方がよいでしょう。長期的に居住する計画なら子どもが大きくなったときに、学校や塾に通いやすいかどうかも確認したいポイントです。

自治体の支援制度

さらに自治体の子育て支援施設や支援制度が充実しているかどうかも大切です。特に子育ての支援制度は、自治体により大きく異なるので自治体に問い合わせるなどして必ず確認しましょう。

ただし、現実は、すべてのチェックポイントを満たすのはなかなか難しいものです。優先順位をつけて優先度が高いものからチェックしていくようにしましょう。

チェックリスト

- 近くに小児科があるか

- 安心して遊ばせることができる場所があるかどうか

- 周辺の道路が整備されているか(ベビーカー、自転車、徒歩で安全か)

- 幼稚園、保育園に通いやすいか

- 子どもが大きくなったときに学校、塾に通いやすいか

- 自治体の支援制度が充実しているかどうか

住みたい場所が決まったら次は住宅ローン選びが大切

住みたい場所が決まったら、実際に物件を購入することになりますが、「頭金はいくらにするのか」「いくら借りるのか」「返済期間はどれくらいにするのか」などの資金計画が必要になります。まずはシミュレーションから始めてみましょう。

資金計画の目処がたったら、いよいよ住宅ローンを借りることになると思いますが、住宅ローンを借りる際に最も重要なのは「金利タイプ」を選ぶことです。というのも、どの金利タイプで住宅ローンを借りるかによって今後の生活の明暗を分けるといっても過言ではないからです。

金利タイプには、借り入れ時の金利が全返済期間を通じて変わらない「長期固定金利タイプ」、借り入れ当初の金利が一定期間変わらない「一定期間固定金利タイプ」、市場の金利情勢によって定期的に金利が見直される「変動金利タイプ」があります。家庭によって、子どもの成長などにより教育費負担が異なり最適なものは違うので、どのタイプを選べばよいか考えていきましょう。

家計の状況やライフプランに応じて柔軟に選ぶ!

どれが自分にあっているか判断するのに「年収負担率」を活用する方法があります。これは、住宅ローンの負担の重さを表す指標で自分の年収に対して、年間返済額が何%程度を占めるか計算した値です。

年収負担率が20%以下の目安…「変動金利タイプ」

例えば、年収が750万円で年間の返済額が150万円だった場合、年収負担率は20%になります。年収負担率20%以下の人は、住宅ローンを返済しても家計に余裕があるので、低金利の恩恵を生かして「変動金利タイプ」で借りるのもよいでしょう。一般的には変動金利タイプは3つの金利タイプの中でも一番金利が低く1%の金利を大幅に下回ることも珍しくありません。

ただし、変動金利タイプは、半年に1度市場金利に連動して見直しされます。返済額自体の見直しは、5年に1度なので、すぐに返済額は変わりませんが、適用金利が上がっていることに気づかず、利息ばかり支払っているということになりかねません。金利上昇のリスクに備えて子どもが小さいうちなど、家計に余裕があるうちに繰り上げ返済をして借入額を減らしておくとよいでしょう。

年収負担率が25%程度の目安…「長期固定金利タイプ」

次に年収が600万円で年間の返済額が150万円だった場合、年収負担率は25%になります。子どもがいる家庭では年収負担率が25%程度だとなんとか無理なく返済できるレベルですが、家計にそんなに余裕はないので、毎月の返済額が完済するまでずっと同額の「長期固定金利タイプ」がよいでしょう。ローンの返済額が長期にわたって見通せるのは大きなメリットです。加えて、今のような低金利のときに長期間固定金利タイプを借りれば、将来金利が上がっても低い金利のまま借りることができるのもメリットでしょう。ただし、低金利の影響もあり、他の金利タイプの金利水準がかなり低いのでちょっと割高に感じてしまかもしれません。

年収負担率が30%以上の目安…「長期固定金利タイプ」状況に応じて「一定期間固定金利タイプ」

次に年収500万円で年間の返済額が150万円だった場合、年収負担率は30%になります。年収負担率30%以上の人は家計に余裕がないので何か大きな出費があると危険です。毎月の返済額が変わらない長期間固定金利タイプを利用して、毎月きちんとローンを返済できるよう家計管理をすることが大切です。もし、数年後に教育費負担が終わる、自動車ローンが終わるなど、家計に余裕がでるようであれば、それまでの間だけ金利を固定して、毎月返済額を一定にできる「一定期間固定金利タイプ」を一部利用するのもよいでしょう。一定期間固定金利タイプも現在は変動金利に劣らず金利水準は低くなっています。

購入後の生活を充実させるためにも事前のシミュレーションが大事!

このように住宅ローンとひとくちにいっても、正解といえる返済方法はひとそれぞれです。自分の家計の状況、ライフプランを見据えて総合的に考えていくことが必要です。

マイホームは買ったらそこで終わりではなく、買ったあとの生活こそ大切にしなくてはいけません。せっかく、子どものことを考えてマイホームを買っても住宅ローンの支払いで家計がギリギリになり、家族でレジャーに行けなくなったり、子どもの習い事を辞めさせなくてはいけなくなったりでは、本末転倒です。

マイホームを購入する前には、必ずシミュレーションをしてみて今後のローン返済についてきちんと確認するようにしましょう。

今回のまとめ

- 子育てによい環境を考える際、子どもの年齢によって重視するポイントが違う。

- 全ての条件を満たすのは難しいので、優先したいポイントを考える。

- 住宅ローンはどの金利タイプを選ぶのかが重要。家計の状況やライフプランに合わせて自分に合ったものを選ぶようにする。加えて、購入前のシミュレーションは必ず行う。

- ※ 本ページは2018年4月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。