消費税が10%に増税、住宅購入に及ぼす影響は?

執筆者:ファイナンシャルプランナー(AFP)|今関 倫子

-

- 暮らす

消費税が2019年10月に8%から10%へ増税が予定されています。消費税増税は日常の生活費などのお買い物についても気になりますが、高額なお買い物ほど消費税が2%変わることで支払う負担は大きくなります。

これから高額となる住宅購入を検討しているのであれば、消費税が10%に上がることでどのような影響があるのか、把握しておきたいポイントを解説します。

- 住宅購入する場合、いつから消費税適用?

- 増税による住宅取得時にかかる負担はどれくらい増える?

- 増税後に住宅ローンを借入れした際の優遇制度はどうなる?

- まずはシミュレーションをしてみましょう

- 今回のまとめ

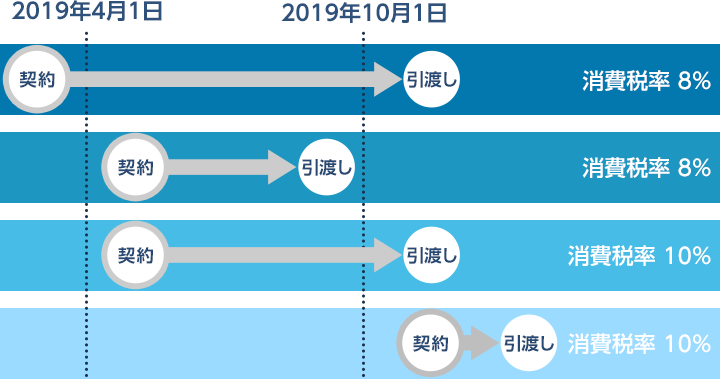

住宅購入する場合、いつから消費税適用?

予定通り2019年10月に消費税が10%に引き上がる場合、マンションや一戸建てなどの分譲住宅については2019年10月1日以降の引渡し物件から消費税は10%になります。つまり、消費税8%で購入しようとするならば2019年9月30日までの引渡しが必要となります。

一方、注文住宅については、経過措置があります。注文住宅の場合は、引渡しが2019年10月1日以降になっても、工事請負契約を2019年3月31日までに締結しておけば消費税は8%が適用される予定です。なお、分譲住宅でもリフォームや設備の追加工事がある場合についても2019年3月31日までに契約を締結しておけば消費税は8%が適用されます。

不動産売買契約をすでに締結していても、契約から決済まで期間を要するので引渡しまでに期間がかかることを見越して手続きしましょう。

増税による住宅取得時にかかる負担はどれくらい増える?

土地について消費税はかかりませんが、建物や建築代金については消費税がかかります。消費税は新築だけに課税されると思われがちですが、中古物件であっても業者から購入する場合にはおおむね消費税の対象となるので中古物件を選ぶ際には注意しましょう。(個人間売買を除く)

では、消費税が2%増税されることによってどれだけ影響を受けるのでしょうか。

2%が60万円の差を生む

例えば建物の代金が3,000万円の場合、消費税率が8%のうちに購入できれば消費税は240万円ですが、10%になってから購入すると300万円となり60万円も負担増となります。高額になればなるほど消費税の2%の負担は大きくなります。

住宅購入の手数料にも消費税はかかる

また、消費税増税によって影響があるのは建物の価格だけでなく、仲介手数料や融資手数料、登記手数料など消費税がかかる諸費用などもあります。さらに、住宅取得時にはエアコンやカーテン、家具などの買い替えや、引越し費用も発生し、これらにも消費税がかかります。資金に余裕があれば、家具や電化製品などの消費税がかかる商品も増税前に購入しておくことも念頭に入れておくと良いでしょう。

増税後に住宅ローンを借入れした際の優遇制度はどうなる?

住宅ローンを借入れて住宅を購入すると「住宅ローン控除」や「すまい給付金」などの優遇制度があります。消費税が10%になった後もこの2つの制度は継続されます。

「住宅ローン控除」はどうなる?

増税後においても現行と内容は変更されない予定です。

「住宅ローン控除」とは正式には「住宅借入金等特別控除」といいますが、住宅ローン減税ともいわれています。この制度は一定の期間、住宅ローンの年末残高の一定割合に相当する金額について、税金(所得税や住民税)を控除してくれます。

新築物件でも中古物件でも控除の対象となりますが、控除を受けるためには控除を受ける年分の合計所得金額が3,000万円以下である、住宅の床面積が50㎡以上であり、床面積の2分の1以上の部分が自己の居住に要するもの、住宅ローンの返済期間が10年以上にわたるなどの要件があります。控除期間や控除率は居住した年月によって異なりますが、平成26年4月1日~平成33年12月31日の居住については、控除期間は10年間、控除率は1%、住宅ローンの年末残高の限度額は4,000万円で10年間の合計最高控除額は400万円となります。

また、バリアフリー性、省エネルギー性など優良な「認定長期優良住宅」と認定された場合は、住宅ローンの年末残高の限度額が5,000万円(各年の控除限度額50万円)で合計最高控除学は500万円となります。

「すまい給付金」はどうなる?

住宅ローン控除で戻ってくる金額は、支払った所得税・住民税の一部が上限となるため、いくら住宅ローンの年末残高が大きくても所得が多い人に比べて少ない人であれば住宅ローンの負担軽減効果は十分に及びません。そこで、収入層に対して負担軽減をはかる目的で創設されたのが「すまい給付金」です。

この「すまい給付金」については、10%に増税する際に拡充されます。消費税8%の場合は年収制限が「510万円以下」ですが、消費税10%の場合は「775万円以下」になり給付基礎額の最高が30万円から50万円に引き上げられます。

住宅ローンについては消費税が10%になった増税後でも「住宅ローン控除」「すまい給付金」の優遇制度は継続されます。消費税増税後でも「住宅ローン控除」や「すまい給付金」等を活用することで、負担額があまり変わらない可能性もあります。

まずはシミュレーションをしてみましょう

住宅ローンの返済は長期にわたるため、目先の増税だけにとらわれず、ライフプランをもとに無理なく返済できる金額かどうかがポイントです。事前にシミュレーションしておくことで、住宅を選ぶ際にもいくらまでの物件なら無理なく購入できるのかなど物件選びの目安にもなります。

イオン銀行なら、ホームページで住宅ローンの借り入れシミュレーションができます。また、全国のイオン銀行店舗でもコールセンターでも土曜・日曜。祝日を含めて365日毎日午前9時から午後9時*まで専門スタッフが相談から受付まで対応しています。消費税が増税する前に購入しなくてはと慌てずに、まずはシミュレーションをしてみる事が大切です。

- * 一部営業時間の異なる店舗がございます。

今回のまとめ

- マンションや一戸建てなどの分譲住宅については2019年10月1日以降の引渡し物件から消費税は10%

- 注文住宅の場合は、引渡しが2019年10月以降になっても、工事請負契約を2019年3月31日までに締結しておけば消費税は8%が適用される経過措置がある

- 「住宅ローン控除」や「すまい給付金」などの優遇制度があります。消費税が10%になった後もこの2つの制度は継続される予定

- 「すまい給付金」は消費税が10%へ増税すると拡充される予定

- ※ 本ページは2018年10月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。