カードローンは危険性があるのか?メリット・デメリットを解説!

執筆者:タマルWeb編集部員

【この記事を読んでわかること】

- カードローンはキャッシュカードやローン専用のカードを使ってお金を借りることができるサービス

- カードローンはお金が必要になったときにすぐ借りられ、お金の使途も自由な点がメリットだが、金利が高く、返済が長期化しやすいデメリットもある

- イオン銀行のカードローンは上限金利が年13.8%(2026年1月1日現在)と抑えられているので、少額からでも借りやすい

「カードローン」という言葉をCMなどで見かけたことのある方もいるでしょう。「ローン」とありますから、なんとなくお金を借りることだと理解しているのではないでしょうか。しかし、中にはよく知らずに「不安」「危険」といったイメージをお持ちの方もいらっしゃるようです。

今回は、カードローンのしくみ、メリット・デメリットと、カードローンの使い方のポイントを解説します。

そもそも、カードローンとは?

カードローンとは、金融機関からお金を借りるサービスのひとつです。カードローンでは、キャッシュカードやローン専用のカードを利用して、お金を借りることができます。

カードローンはお金の使い道に制限がありませんので、「生活費の足しにする」「臨時の支出に対応する」など、さまざまな目的にお金を利用できます。

お金を借りるというと、「キャッシング」という言葉を思い浮かべる方もいるでしょう。キャッシングもお金を借りることができるサービスですが、多くの場合、キャッシングはクレジットカードでお金を借りるサービスをさしています。

カードローンの申込みは、銀行やコンビニなどのATM、インターネットバンキングなどでできます。案内に沿って必要事項を入力し、本人確認書類などの必要書類を提出します。提出後、金融機関での審査が行われ、問題なければお金が借りられる、というわけです。借りたお金は、所定の日に分割または一括で返済できるほか、任意返済(臨時返済)といって好きなタイミングで返済することもできます。

カードローンのメリット・デメリット

カードローンには、次のようなメリットがあります。

【カードローンのメリット】

①お金が必要になったときにすぐ借りられる

カードローンは、利用限度額の範囲内であれば、お金を何度でも借りることができます。近所に銀行やコンビニのATMがあれば、すぐに手続きしてお金を借りられます。また、ウェブ上での手続きに24時間365日対応している金融機関もあります。

②お金の使い道に制限がない

住宅ローン・自動車ローン・教育ローンといったローンでは、お金を住宅や自動車の購入、子どもの教育費などのためにしか利用できません。その点、カードローンはお金の使い道に制限がありませんので、「生活費の足しにする」「臨時の支出に対応する」など、さまざまな目的にお金を利用できます(ただし、事業性資金としては利用できません)。

③毎月の返済額がわかりやすい

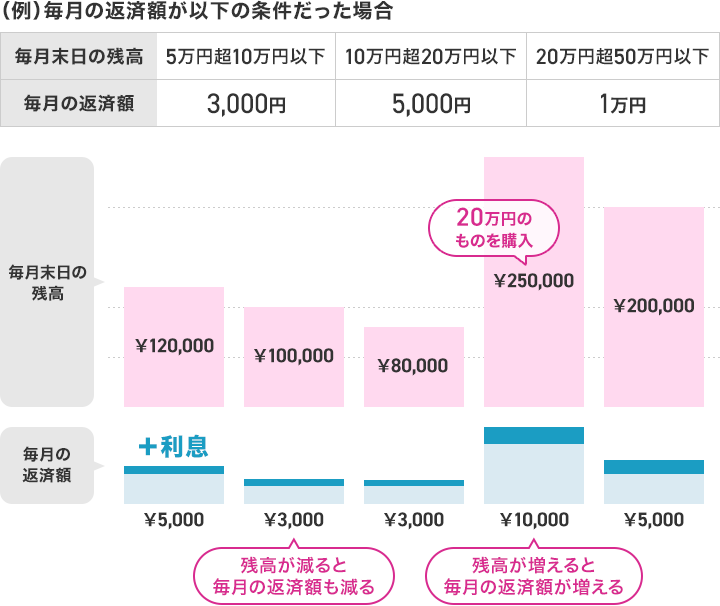

カードローンの返済方式は「残高スライド方式」といって、毎月の返済額が借入残高に応じて変動(スライド)する方式になっています。たとえば、ローン残高が5万円超10万円以下なら返済額は月3000円、10万円超20万円以下なら月5000円…などという具合です。計画的な返済がしやすくなっています。

④年会費・手数料・担保・保証人が不要

カードローンは多くの場合、年会費・手数料・担保・保証人不要です。利息以外の余計なコストはかかりませんし、担保や保証人も不要なので手間がかかりません。

一方で、カードローンには次のようなデメリットがあることも忘れてはいけません。

【カードローンのデメリット】

①比較的に金利が高い

カードローンは、お金の使い道が自由ですが、住宅ローンや自動車ローンなどと比べると金利が高く設定されます。金利は人により(借入限度額により)異なります。一般的には、クレジットカードのキャッシングよりは低金利ですが、それでも総返済額は多くなってしまう点には注意が必要です。

②返済が長期化しやすい

カードローンは基本的に毎月一定額ずつ返済していきます。そのため、返済期間が長期化してしまうケースもよくあります。また、手軽にお金が借りられる分、借入れが癖になってしまうことも。追加でお金を借りているうちに、返済がなかなか終わらない…ということにもなりかねません。

③返済に遅れると負担が増える

カードローンの返済が遅れたり、滞ったりすると、より利息の高い遅延損害金が発生します。また、返済が遅れたり滞ったりした情報は信用情報に登録されるため、今後の借入や他のローンなどにも影響を与える可能性があります。

カードローンを使うときのポイント

カードローンは便利ですが、上手に使わないと思わぬ損をしてしまうこともあります。

ポイント1:借入金利の確認と返済シミュレーションの活用

カードローンを利用するときには、必ず金利を確認しましょう。カードローンの金利は、借入限度額が高いほど低く設定されますが、だからといって借入限度額を増やして使いすぎるようだと、いつまでも返済ができなくなってしまいます。また、カードローンの利用状況によっても利用限度額や金利が増減します。

カードローンの利用時・返済時に金利がいくらかをチェックしましょう。

また、金融機関のウェブサイトには、カードローンの返済シミュレーションが用意されています。想定している借入金額や金利を入力すると、毎月の返済額や総返済額などがわかります。これらを自分の収入や支出と照らして、きちんと返済できるのかを事前に確認しましょう。カードローンの借入は無理のない範囲にとどめることが大切です。

ポイント2:残高スライド方式の理解

残高スライド方式では、カードローンの残高が減るほど毎月の最低返済額が少なくなります。そのため、毎月の返済の負担は少なくなるのですが、返済期間も長くなります。そして、その返済期間の間にも利息がかかってしまうため、総返済額が増えてしまいます。

- 残高スライド方式のイメージ

利息の負担を減らすには、なるべく早く返済することです。多少なりともお金に余裕があるならば、任意返済する、あるいは毎月の返済額を増やすことで、利息の圧縮に努めましょう。

ポイント3:返済漏れがないように仕組み化

カードローンの遅延損害金は高いですし、信用情報にも登録されてしまいます。返済漏れをしないようにするために、返済の手続きを仕組み化しましょう。

多くのカードローンでは、返済額が銀行から自動で引落とされるようになっています。

銀行口座にあらかじめ余裕をもってお金を入金しておく、口座の残高が◯円以下になったら入金する、支払日の前に銀行口座の残高を確認する…といった仕組みにしておけば、返済漏れが防げます。

また、ポイント2でも軽く触れましたが、余裕のあるお金が◯円以上になったら任意返済を利用する仕組みにしておけば、残高がより早く減らせ、利息・総返済額の圧縮にもつながります。

カードローンは必要に応じて使おう

カードローンは使い道が自由なローンで使いやすいのが大きなメリット。無理のない範囲で、きちんとした返済計画を立てて使う分にはとても使いやすいローンです。しかし、簡単に借りられる分、金利の高さを軽視してしまったり、借入が癖になってしまったりすると、総返済額も増えてしまうことになります。気軽にカードローンに頼るのではなく、必要に応じて活用するようにしましょう。

イオン銀行でもカードローンを扱っています。イオン銀行のカードローンの上限金利は年13.8%(2026年1月1日現在)と抑えられています。また、イオン銀行の口座があればインターネットで申込みができ、キャッシュカードでATMから現金を引き出すことができます。手続きもスマホで完結します。

※ 本ページは2024年1月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。