給付付き税額控除とは?いつから・いくらもらえそうか所得別の影響を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

物価は上がるのに、給与はなかなか上がらない……。そんな国民の負担を緩和するために、政府は2024年分の所得税・住民税の定額減税を行うことを発表しました。

今回は、この定額減税の対象となる人、定額減税の金額、定額減税の目安となる年収、定額減税が住宅ローン控除やふるさと納税に影響するのかについて、紹介します。

2023年10月、岸田首相が実施した所信表明演説のなかで最優先の課題として掲げたのは経済対策。そのポイントのひとつとして掲げられたのが「国民への還元」です。物価高に対して賃金の上昇が追いつかない現状を踏まえ、定額減税を行うことを盛り込んだのです。

定額減税とは、税額を一定額減額する減税の方法です。2024年6月に実施される予定の定額減税では、1人あたり所得税3万円、住民税1万円の計4万円が減税されます。

減税の対象になるのは納税者本人とその扶養家族(いずれも居住者のみ)です。たとえば、夫婦と子ども2人の世帯では合計16万円の減税が受けられます。これにより、納める税金が少なくなるので、手取りが増えます。

ただし、年収2000万円超(厳密には「合計所得金額1805万円超(給与収入のみの場合、給与収入2000万円)」の富裕層は対象外です。

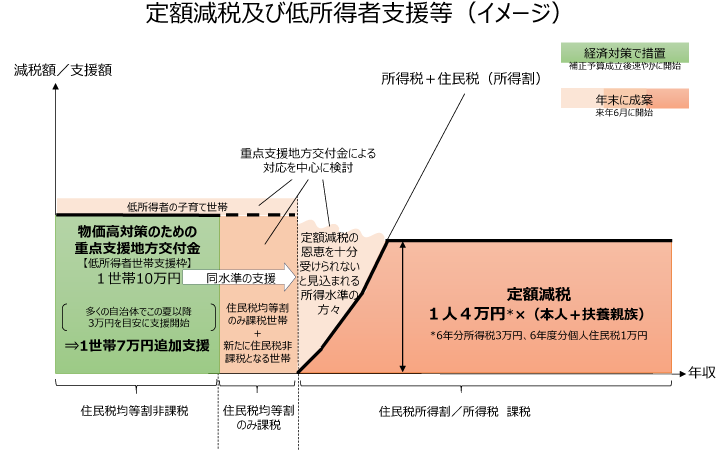

<定額減税のイメージ>

首相官邸ホームページ「所得税・個⼈住⺠税の定額減税」より

図の右側、「定額減税」と記載されているところが今回の定額減税にあたる部分です。

所得税と住民税では、減税の方法が異なります。

所得税の定額減税は、給与から源泉徴収されている所得税を直接減らします。2024年6月から12月の7カ月間に1人あたり3万円分を差し引きます。

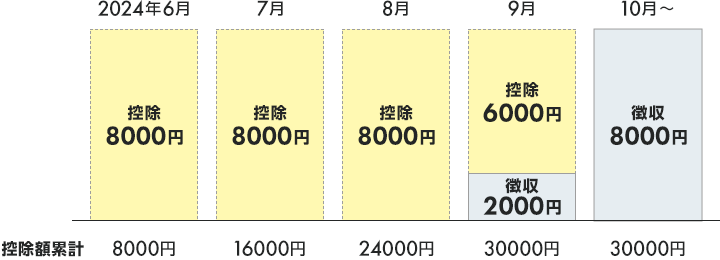

ただし、ひと月の所得税がそもそも3万円に満たない場合には、翌月以降に繰り越して減税を行います。たとえば、毎月の所得税額が8000円(年約10万円)の単身者の場合、所得税は次のように減税されます。

<所得税額8000円の単身者の場合>

(株)Money&You作成

6月から8月までは8000円全額が控除されるため、所得税の支払いはゼロになります。一方9月は、残額6000円のみが控除されるため、所得税の支払いは2000円となります。そして10月以降は減税前同様、所得税は8000円です。減税しきれなかった所得税の控除は、2024年12月まで続きます。

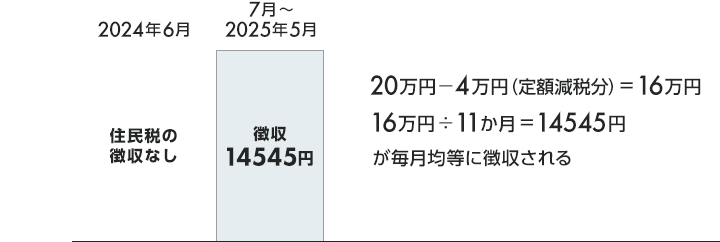

住民税は、2024年6月分を徴収せず、7月分から2025年6月分までの11カ月間にわたって減税分を均等に割り振って徴収します。

たとえば、住民税額が年20万円の4人家族(夫婦と子ども2人)で、夫が妻と子どもを扶養している場合、住民税の定額減税は次のように行われます。

<住民税の定額減税のイメージ>

(株)Money&You作成

2024年6月には住民税の徴収は行われません。翌7月から2025年5月までの11カ月間は、20万円から定額減税分の4万円を引いた16万円を11カ月で割った金額が毎月均等に徴収されます。ここでは、1万4545円となります。

ここまで紹介したとおり、定額減税はあくまで本来支払う所得税や住民税から一定額を差し引く制度です。そのため、所得税や住民税を納税しているものの、その金額が1人あたり4万円に満たない場合、定額減税の恩恵が受けにくくなってしまいます。冒頭の図で「定額減税の恩恵を十分受けられないと見込まれる所得水準の方々」が該当します。この方々には、減税額と納税額の差額を給付金で支給されます。

給付金は、自治体の事務負担を考慮して1万円単位で支給されます。たとえば、単身者で2024年6月から12月の7カ月間の所得税額が1万8000円なら、減税額3万円との差額は1万2000円ですが、給付金は2万円が支給されます。

税金が1人あたり4万円安くなるのはありがたいのですが、気になるのは住宅ローン控除やふるさと納税がある人の場合です。住宅ローン控除やふるさと納税には、所得税の金額が関係するため、定額減税が行われると損になってしまうのではないかと思われる方もいる、というわけです。

しかし、結論からいうと、定額減税は住宅ローン控除やふるさと納税には影響しません。

住宅ローン控除は住宅ローンを借りて住宅を新築・取得・増改築した方が、年末のローン残高の0.7%を所得税や住民税から差し引くことができる制度です。住宅ローン控除では、まず所得税から差し引き、差し引けなかった分は住民税からも差し引く制度となっています。しかし、住民税には差し引ける金額が「前年度課税所得×5%、最高9万7500円」までと決まっています。そのため、定額減税によって所得税が減ってしまうと、住宅ローン控除で差し引ける金額が減ってしまうのではないか、というわけです。

しかし、定額減税分の所得税が仮に2024年12月までに差し引けなかった場合は、その分が1万円単位の給付金で受け取れます。したがって、定額減税による住宅ローン控除の影響はないと考えられます。

ふるさと納税は、自分が選んだ自治体に寄付ができる制度。寄付を行うと、2000円を超える金額について、所得税や住民税から控除できます。実は「納税」という名前がついていますが、節税になるわけではありません。しかし、実質2000円の自己負担で各地の返礼品(お礼の品)が受け取れるため、人気があります。

ふるさと納税が自己負担2000円で済む寄付額の上限(控除額上限)は、ふるさと納税をする人の年収や家族構成などによって異なります。しかし、定額減税が行われることで、控除額上限の計算で用いる「所得割額」が減ってしまう(=控除額上限が減るのでふるさと納税できる金額が減る)のではないかと心配する声も聞かれます。

しかし、ふるさと納税の控除額上限は、定額減税を行う前の所得割額を用いて計算することと定められています。そのため、定額減税はふるさと納税にも影響ありません。

なお、定額減税を受けるにあたって、会社員や公務員の方は特に手続きは不要です。勤め先が自動的に手続きをしてくれます。年金生活者の方も同様で、年金から引かれる所得税や住民税が自動的に減るので、年金の手取りが増えます。

一方、自営業やフリーランスなど、毎年確定申告を行っている人の場合は、2024年分の確定申告(2025年2月〜3月)を行うことで税金が減ります。

所得が少ないなどの理由で所得税や住民税を納めていない方の場合、定額減税の恩恵が受けられなくなってしまいます。そうした方には、定額減税ではなく給付金が支給されます。具体的には、

が支給されます。

住民税非課税世帯には、すでに2023年夏以降に3万円が給付されているため、7万円となっています。今回の定額減税で、低所得者世帯・住民税非課税世帯とも合わせて10万円の支援が行われることになります。

また、これらの世帯で18歳以下の子を扶養している場合には、1人あたり5万円の給付金が追加で支給されます。

これらの給付金の給付時期は自治体により異なります。2024年2月から3月にかけて支給が開始されている自治体もあります。詳しくはお住まいの自治体にご確認ください。

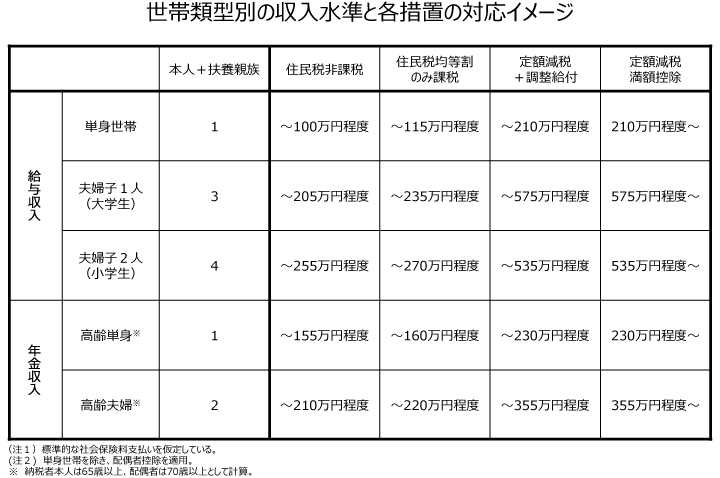

政府の試算によると、ここまでご紹介した給付金・定額減税の目安となる年収は次のようになっています。

<給付金・定額減税の目安の年収>

地方創生サイト「低所得者支援及び定額減税を補足する給付について」より

夫婦と子ども2人(小学生)の世帯の場合

となります。

お住まいの地域や家族構成などにより異なるのであくまで参考までですが、年収500万円以上であっても定額減税+給付金となるケースが出てくるでしょう。

定額減税は現状、2024年の1回のみですが、2024年度の税制改正大綱には「今後、賃金、物価等の状況を勘案し、必要があると認めるときは、所要の家計支援の措置を検討する」とも記載されています。今後の動向によっては、さらなる減税もあるかもしれません。

減税になったからといって、多くなった手取りを無駄遣いするようでは本末転倒です。必要な支払いを行った残りは貯蓄するなど、有効活用するようにしましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る