NISAの上限額・限度額はいくら?年間投資上限額と非課税保有限度額を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

銀行へお金を預けると、期間に応じて利息がつきます。初めて定期預金をしたときに、利息の受取方法で悩んだ経験がある方もいらっしゃるかもしれませんね。

今回は、利息の受け取り方で「複利」とは何か、「複利効果」でお金の増え方がどのようになるのかを解説していきます。

利息の計算方法は、単利と複利の2種類があります。

単利とは、利息を元本には組み入れず、元本部分に対してのみ利息がつくものです。元本部分は預けた当初の金額から増えることはありません。一方、複利とは、預金から得られた利息を元本に組み入れて、利息がつくことです。こうすることで利息が出るたびに元本が増えていきます。

「複利効果」とは、運用で得た収益や利息を再び投資することで、利息が利息を生んでふくらんでいく効果のことをいいます。時間をかければかけるほど、お金自身が働いて稼ぐ金額が増えていくわけです。

たとえば、定期預金では前回の元本に利息を足して新しい元本としていく場合が複利にあたります。

また、投資信託では、分配金を再投資する運用などが当てはまります。ただし投資信託の場合、運用次第では分配金が出ないことや、値下がりすることもあります。

短期間では大きな差がなくても、長期になると複利の効果が大きくなります。

今まであまり気にも留めずにいた方でも、複利効果を知ればお金の増え方にびっくりされるでしょう。

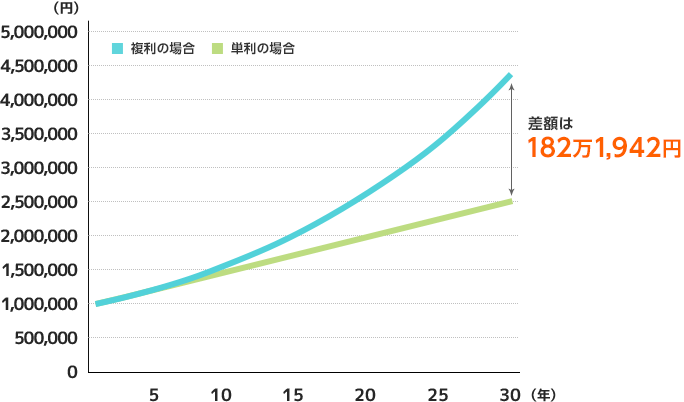

当初100万円のお金を5%の利回りで運用した場合の単利と複利の違いを見てみましょう。計算において税金は考慮していません。

単利の場合は、元本100万円に対してもらえる利息は1年後5万円です。次の年も元本は100万円なので、利息は5万円ずつ増えていきます。金利の変化がなかったとすれば、利息は5万円から増えることはありません。

一方、複利の場合でも、1年後は単利と同じくもらえる利息は5万円です。しかし、2年目は元本の100万円と利息の5万円が再投資されるため、105万円が元本になります。105万円で得られる利子は10万2,500円です。ここから少しずつ違いが出てきます。次の年は、110万2,500円を5%で運用することになります。

そこで、30年間運用した場合はこのようになります。

単利の場合と複利の場合の計算をよく見てみると、単利の計算は、毎年5万円が増えていく足し算ですが、複利の計算は元本と利息を加えたものに掛け算していきます。ですから、投資期間が長くなれば長くなるほど差が出てきます。

お金の増え方についても単利の場合、元本の100万円が2倍になるのは20年後ですが、複利の場合は15年後と5年も早く到達してしまいます。さらに25年後には300万円、30年後には400万円を超えてきます。運用の期間が長ければ長いほど、この複利効果がより期待できることがおわかりいただけるでしょう。

複利の計算はむずかしそうだと感じる方に、複利で運用して資産を倍にするために必要なおおよその年数を計算するための法則があります。「72の法則」と呼ばれています。計算式で表すと次のようになります。

【72の法則】 複利の場合

72÷金利=お金が2倍になる期間(年)

たとえば、100万円のお金を複利で運用した場合

以上のようにお金が2倍になる期間が求められます。

運用のパフォーマンスが違えば、2倍になる年数に開きが出てくるのがお分かりになるでしょう。実はこの法則は応用も可能で、ある期間で2倍にするのに必要な金利を計算することもできます。例えば、20年で2倍にするにはいくらの金利で運用すべきかは、72÷20年=3.6%と出てきます。3.6%で運用すればいいとわかるわけですね。

さらに、お金の増え方に興味を持たれた方には、単利でお金が倍になるために必要な年数を求めることができる「100の法則」をご紹介します。100を金利で割るとわかります。

【100の法則】 単利の場合

100÷金利=お金が2倍になる期間(年)

3%で運用した場合に2倍になる時間を単利と複利でくらべてみると、単利の場合は34年かかり、複利の場合は24年かかります。単利と複利の運用には10年もの開きが出てきます。

72の法則や100の法則は、表計算ソフトを使わずに計算できるので、お金をためるときやローンを組むときに自分でかんたんに利用することができます。

いきなりまとまった金額を投資するのではなく、コツコツつみたて投資を行っていきたいという方は、「126ルール」を使うと元本が2倍になる期間(年)がわかります。

【126ルール】つみたて投資・複利運用した場合

126÷金利=お金が2倍になる期間(年)

もし、金利3%で運用することができれば、

126÷3(%)=42(年)

42年間で投資元本が倍になります。ちょうど23~65歳まで働くと42年です。2,000万円や3,000万円といった大きな額なんて、最初から貯めるのはムリだとあきらめていた人でも、つみたてと複利の力を借りることで実現可能なものになりそうです。

たとえば、月1万円をつみたてして年3%で複利運用すれば、42年後には504万円の元本が1,008万円になります。月3万円にすると、42年後には3,024万円にまで増えます。

つみたて年数や金利、目標金額を考えるうえで簡単な計算ルールがわかると、つみたて投資が身近に感じられるのではないでしょうか。

1年や2年という短い期間ではできないことも、時間をかければお金を増やすことは可能です。運用期間が長ければ長いほど複利の効果が実感できたのではないでしょうか。

たとえば、ボーナス時などにまとまったお金を投資し、再投資しながら長期間運用します。さらに、毎月ムリのない範囲で一定額を積み立てします。このように一括投資と月々の積み立て投資を組み合わせることによって、複利の効果を最大限に引き出すことができます。

お金を貯める仕組みづくりができて貯める習慣が身につけば、後は時間を味方につけることで、投資資金はどんどん大きくなっていきます。

イオン銀行の、「つみたてシミュレーション」では、手元にある資金をどのように運用すると何年後までに目標金額を達成できるかなど、「複利効果」を加味した具体的な資産運用プランを立てることができます。

つみたてシミュレーションでご自身にあった資産運用方法がイメージできましたら、「つみたてNISA」や「投信積立」など、ぜひイオン銀行のつみたて商品をご検討ください。

お申込みに際しては、以下の留意点を必ずご確認ください。

池田 幸代

ファイナンシャルプランナー(AFP)

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

池田 幸代のプロフィールを見る