住宅ローン、金利1%増で月々いくら上がる?日銀の「利上げ」の影響を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

「フラット35」は返済終了まで金利や返済額が変わらない住宅ローンです。フラット35の融資限度額は「8,000万円以下」と決まっているのですが、今後引上げることが決定したという報道がありました。今回は、フラット35の融資限度額引上げの報道をもとにしつつ、フラット35の制度とメリット・デメリットを紹介します。

「フラット35」とは返済期間が最長35年で、返済終了まで金利や返済額が変わらない住宅ローンです。金利には変動型、固定型がありますが、フラット35は「全期間固定型」の金利に当たります。民間金融機関と住宅金融支援機構が提携して提供しており、金利上昇を背景に注目度が高まっています。

フラット35の融資限度額は8,000万円で、2005年から変わっていませんでしたが、2025年11月、国土交通省がフラット35の融資限度額の引上げを検討しているというニュースが報じられました。

これは、11月21日(金)に閣議決定された「総合経済対策」に「フラット35の融資限度額引上げ等の固定金利型住宅ローンの利用の円滑化や金利リスクの普及啓発を図る」と明記されていたことによりますが、その後、2025年12月23日(火)の住宅金融支援機構からの発表で、2026年4月以降から1億2,000万円へ引上げが決定しました。

フラット35の融資限度額引上げをはじめ、ここ最近フラット35に関心が集まっています。その背景には次のようなことがあります。

インフレによる資材価格の値上がり、人件費アップ、円安など、さまざまな要因で不動産価格が上昇しています。なかでも新築マンションの値上がりは顕著です。

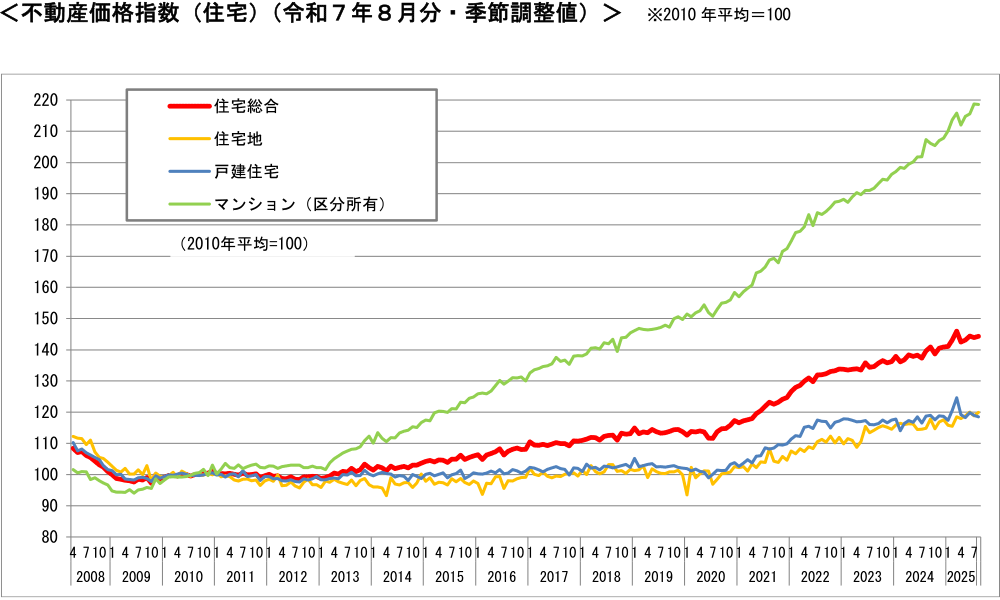

2025年11月28日(金)に国土交通省が発表した「不動産価格指数」(2010年平均=100)を見ると、マンションだけでなく住宅地や戸建住宅も値上がりしていることがわかります。「融資金額が8,000万円では足りない」というケースも増えていると考えられます。

国土交通省「不動産価格指数」より

日本銀行(日銀)は2024年3月にそれまで続けてきた「マイナス金利政策」を解除しました。本稿執筆時点(2026年1月5日(月))の政策金利は0.75%となっています。今後も金利は上昇傾向にあると予想されており、日本に金利のある世界が到来しています。政策金利が上がると、変動金利の基準となる短期金利(短期プライムレート)に影響を及ぼし、変動金利も上がる可能性が高くなります。

今後、変動金利が上昇し、返済額が増えてしまうリスクをなくすために、全期間固定金利で住宅ローンを借りようかと考える方が増え、フラット35が注目されています。実際、住宅金融支援機構「【フラット35】の申請戸数等について(2025年10月28日(火))」によると、2025年7月〜9月までのフラット35申請件数は14,223戸で、前年同期(2024年7月〜9月)比で50.7%増加しています。

借換えとは、新たに別の金融機関で住宅ローンを借りて現在の住宅ローンを一括返済することです。現在の住宅ローンよりもよい条件で住宅ローンが組めれば、返済もしやすくなりますし、総返済額も減らすことができます。

変動金利と固定金利では、固定金利の方が金利が高く設定されているのが一般的ですが、仮に今の負担を少々増やしても、今のうちに固定金利に切り替えておきたいという借換えニーズがあるようです。住宅金融支援機構が2025年6月頃に発表した「住宅ローンの借換えにおける変化の兆し」によると、借換えの理由として「今後の金利上昇や毎月の返済額増加が不安になったから」を挙げる割合が近年上昇しているようです。2025年4月調査では32.5%(全期間固定型に借換えした方)と、理由のトップになっています。

最長35年、全期間固定金利の住宅ローンであるフラット35には、大きく4つのメリットがあります。

(1)返済額がずっと変わらない

全期間固定金利なので、借入れたときに返済終了までの金利と返済額が確定します。政策金利が今後上がったとしても金利が上がらず、返済額も変わりません。

(2)最大で年1%の金利引下げがある

条件を満たした場合、最大で年1%の金利の引下げが受けられる「金利引下げメニュー」がいろいろ用意されています(詳しくは後述します)。

(3)団体信用生命保険も活用できる

団体信用生命保険(以下団信)は、住宅ローンの契約者に万が一のことがあったときに以後の住宅ローンの返済が不要となる保険です。フラット35でも団信が用意されていて、入る場合の特約などを選ぶことができます。また、フラット35では団信は任意なので、団信に入らなくても利用すること自体は可能です。

(4)繰上返済などの手続きをネットでできる

フラット35では「住・MyNote」というサービスを利用可能です。住・MyNoteでは10万円から一部繰上返済ができるほか、契約情報や残高の確認、残高証明書や返済計画表のダウンロードも可能です。

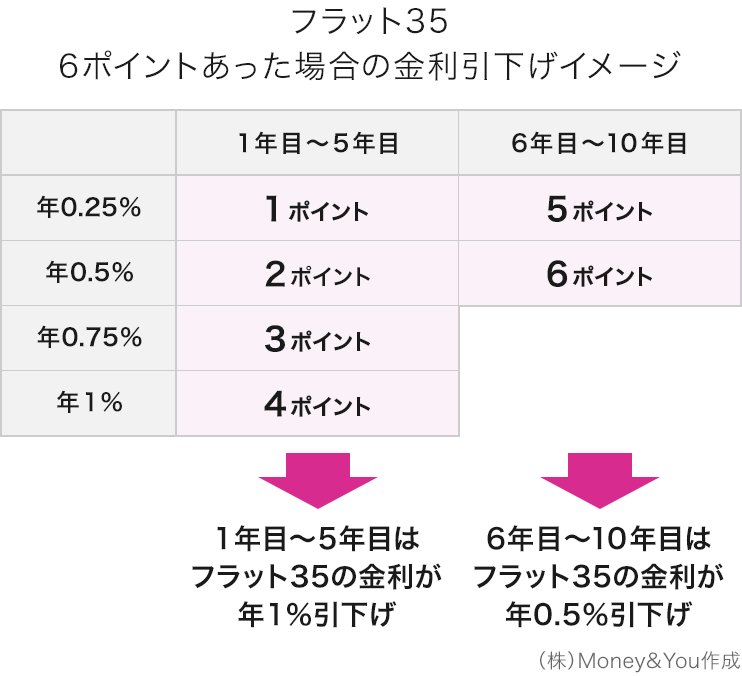

フラット35では、一定の期間最大年1%の金利引下げを受けることができる「金利引下げメニュー」が用意されています。

フラット35では、各種条件を満たすとポイントがもらえます。1ポイントが5年間・年0.25%の引下げに相当します。5年間の引下げの上限は年1%(4ポイント)まで。5ポイント以上ある場合は、次の5年間(6年目〜10年目)にも借入金利の引下げが受けられます。

たとえば、複数の条件を満たして6ポイントある場合には以下の優遇が受けられます。

ただし、以下で紹介する「フラット35子育てプラス」の条件を満たさない場合は、5ポイント以上あっても最大で4ポイントまでしか使えません。

フラット35の主な金利引下げメニューには、次のものがあります。

長期優良住宅など、省エネルギー性、耐震性などを備えた質の高い住宅を取得する場合に、フラット35の借入金利が優遇される制度です。金利の引下げ幅は住宅により年0.25%(1ポイント)〜年0.75%(3ポイント)となっています。

中古住宅の購入とあわせて、一定の要件を満たすリフォームを実施することで、フラット35の借入金利が優遇される制度です。金利の引下げ幅は住宅により年0.5%(2ポイント)〜年1%(4ポイント)となっています。

なお、以前はリフォーム工事金額の要件として一定額(200万円・300万円)以上のリフォームをすることが必要でしたが、2025年4月からはリフォーム工事金額の要件がなくなりました。

18歳未満の子どもを育てる子育て世帯や、夫婦いずれかが借入申込年度の4月1日において40歳未満の若年夫婦世帯であれば、フラット35の借入金利が優遇される制度です。金利の引下げ幅は子ども1人または若年夫婦世帯で年0.25%(1ポイント)、子ども2人で年0.5%(2ポイント)、子ども3人で年0.75%(3ポイント)などとなっています。

購入する住宅が長期優良住宅など、長く利用する前提の住宅を購入した場合にフラット35の借入金利が優遇される制度です。金利の引下げ幅は年0.25%(1ポイント)です。

子育て支援や空き家対策に積極的な自治体で住宅を購入した場合にフラット35の借入金利が優遇される制度です。金利の引下げ幅は年0.5%(2ポイント)です。

一定の基準を満たした中古住宅を購入した場合にフラット35の借入金利が優遇される制度です。金利の引下げ幅は年0.25%(1ポイント)です。

フラット35の金利引下げメニューは他にもありますので、詳しくはフラット35ホームページをご確認ください。

便利なフラット35ですが、デメリットもいくつかあります。

(1)変動金利に比べると金利が高い

フラット35には固定金利の安心感がありますが、変動金利に比べると、金利は高めに設定されています。返済開始直後の負担を少なくしたいのであれば、現状は変動金利に分があります。

イオン銀行の住宅ローン金利(2026年1月時点)でも、下記のように変動と比べると1%以上の差があります。

また、フラット35の金利は融資率や返済期間などによっても変わってきます。イオン銀行で利用した場合の融資金利は次のようになっています。

<イオン銀行でのフラット35金利(2026年1月時点)>

| 融資率 | 融資手数料タイプ(税込) | 返済期間 | 融資金利 |

|---|---|---|---|

| 90%以下 | Aタイプ(定率) 融資額×1.87% (最低融資手数料110,000円) |

20年以下 | 1.71% |

| 21年以上~35年以下 | 2.08% | ||

Bタイプ(定額) 55,000円 |

20年以下 | 1.91% | |

| 21年以上~35年以下 | 2.28% | ||

| 90%超100%以内 | Aタイプ(定率) 融資額×1.87% (最低融資手数料110,000円) |

20年以下 | 1.82% |

| 21年以上~35年以下 | 2.19% | ||

Bタイプ(定額) 55,000円 |

20年以下 | 2.02% | |

| 21年以上~35年以下 | 2.39% |

(株)Money&You作成

(2)頭金が1割ないと金利が高くなる

フラット35は、総返済負担率などの利用条件を満たしていれば、頭金なしでも住宅の建設費または購入価格まで借りられます。しかし、融資率が9割を超えると金利が高くなるため、少しでも低い金利で借りるには、頭金が1割以上必要です。

仮に住宅価格が6,000万円なら、600万円以上を頭金として用意する必要があります。頭金を用意するのが難しい世帯は、金利が高くなってしまいます。

銀行の住宅ローンの場合は、仮に頭金がなくて融資率が100%でも金利が変わらないこともあります。

(3)住宅の性能基準を満たす必要がある

フラット35を利用するには、住宅性能に関する基準を満たす必要があります。具体的には、物件検査を受けて「適合証明書」を取得しなければなりません。いくら収入などの要件を満たしていても、肝心の物件が性能基準を満たさなければフラット35を利用することはできません。

フラット35は返済額がずっと変わらないため、将来の見通しが立てやすい点がメリットです。ただ、だからといって返済が苦しくなるような無理な金額で借りてしまうと、お子さまの教育費がかかる頃や老後資金が必要になる頃に生活が苦しくなってしまう可能性があります。ライフプラン全体を踏まえて無理のない借入額を設定することが大切です。

また、変動金利より固定金利の方が安心だといっても、変動金利と固定金利には依然1%以上の金利差があります。今後も利上げが続くとしても、1%以上の金利差を埋めるほどに金利が上がるまでには、まだ時間がかかるでしょう。

ですから、たとえばフラット35で借りて金利優遇を受けつつ、金利優遇が終了するタイミングで変動金利が今よりも上がっているようならば固定金利を継続、変動金利が今よりも下がっているようなら変動金利に借換えするのも1つの方法です。

住宅ローンの金利選びには、絶対の正解はなく、個々の事情や、それぞれの世帯のライフプランなどを考慮して決めることが大切です。とはいえ、金利動向やライフプランを考慮しつつ住宅ローンを選ぶのはそう簡単ではありませんので、金融機関などに相談してみるのもよいでしょう。

イオン銀行なら全国のイオン・イオンモール内に店舗があり、年中無休で営業していますので、お買い物のついでに相談しやすいですね。

営業時間は店舗によって異なりますので、スムーズに相談したい方は事前に来店予約をするのがおすすめです。

家は人生のなかでも大きなお買い物です。きちんと情報収集をして、自分に合った住宅ローン選び・金利選びをするようにしましょう。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る