住宅ローン、金利1%増で月々いくら上がる?日銀の「利上げ」の影響を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

住宅ローンを取扱っている金融機関のウェブサイトには、住宅ローンの借入希望額や金利を入力することで、総返済額や利息がいくらになるかがわかるシミュレーションが用意されています。今の年収や家賃、毎月の支払い可能額などを入力することで、借りられる金額の目安がわかるようになっているところもあります。

ただ、シミュレーション結果を見て、「どうやって計算しているのだろう?」「利息を含めると思ったより返済額が多い気がする」と不思議に思うこともあるのではないでしょうか。そこで今回は、住宅ローンの総返済額や利息がどのように計算されているか紹介します。

住宅ローンは、自分が住む戸建て住宅やマンションを購入するときに利用できるローンです。数千万円する家を現金でポンと買える方はかなりの少数派ですよね。そのため、多くの方は住宅ローンを利用して家を購入しています。

住宅ローンの借入れは高額なので、35年などと長い時間をかけて少しずつ返済していきます。住宅ローンに限った話ではありませんが、お金を返済するときには、一定額の金利で計算される利息を上乗せして返していきます。つまり、毎月の住宅ローンの返済額は、住宅ローンの元金(借入額)と住宅ローンの利息で構成されています。

住宅ローンの金利タイプには、大きく「固定金利」と「変動金利」の2種類があります。

固定金利は、返済期間中の金利が固定されていて返済終了まで変わらない金利です。住宅ローンの金利は市場の金利の影響を受けますが、固定金利の場合は市場の金利が上がっても下がっても返済額が変わりません。

固定金利には、返済期間中ずっと金利が固定されている「全期間固定型」と、金利が固定される期間が2年、3年、5年、10年などと決まっている「固定金利期間選択型」があります。固定金利期間選択型では、金利の固定期間が終わったら、以後の金利を変動金利にするか、その時点の金利水準で再計算された固定金利にするかを選べます。

固定金利を利用すると、市場の金利が今後上昇しても返済額が変わらないのがメリットです。一方、一般的に住宅ローンの金利は変動金利の方が低く、固定金利期間選択型でも固定期間が短い住宅ローンの方が低くなります。

変動金利は、返済期間中の金利が半年ごとに見直される金利です。市場金利が上昇すれば、それに伴って返済期間中の金利も上昇しますし、市場金利が下降すれば、それに伴って返済期間中の金利も下降します。ただ、金利が上昇しても、実際の返済額が変動するのは5年に1回(5年ルール)、返済額の変動幅は変動前の1.25倍まで(125%ルール)となっているのが一般的です(元利均等返済にした場合のルール)。

変動金利のメリットは固定金利よりも金利が低いことにあります。ただ、市場金利が今後上昇することになれば、毎月の返済額も5年ごとに上昇します。

また、住宅ローンを借入れる際には事務手数料、保証料、仲介手数料、保険料などの諸費用もかかります。諸費用の金額は金融機関や物件の種類などによっても異なりますが、住宅購入価格の3〜10%程度が相場とされます。なお、一般的に諸費用は住宅購入時に現金で支払いますが、多くの金融機関では住宅ローンのなかに含めて借りることもできます。

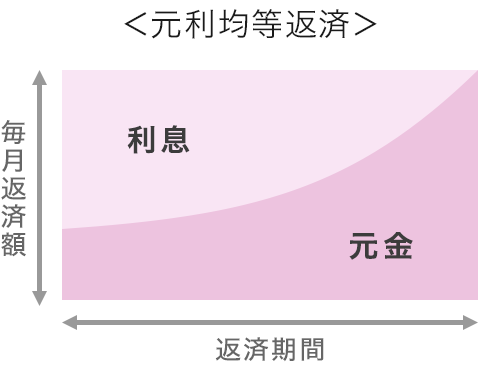

住宅ローンの返済方法には、元利均等返済と元金均等返済の2種類があります。

元利均等返済は、毎月の返済額(元金+利息)が一定額となる返済方法です。全期間固定金利型であれば返済終了まで返済額は変わらず、固定金利期間選択型であれば固定金利期間中は毎回の返済額が変わりません。変動金利では、半年ごとに金利が見直され、返済額は5年ごとに見直されます。

元利均等返済では、元金部分と利息部分の内訳が返済時期によって変わります。

元利均等返済では、はじめのうちは返済額に占める利息の割合が多く元金の部分が少なくなっています。返済が進むと徐々に返済額に占める利息の割合が小さくなり、元金部分の割合が増えていきます。

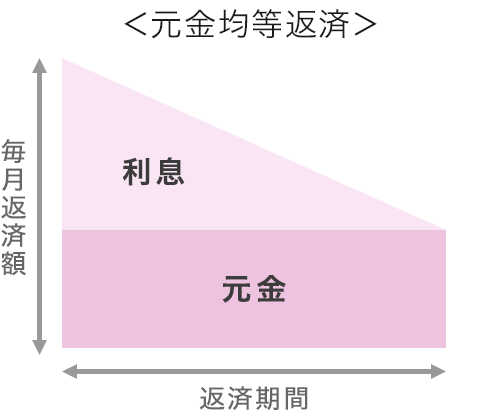

元金均等返済は、毎月一定の元金に残元金に対する利息を上乗せして返済する返済方法です。

元金均等返済の場合、返済が進むにつれて返済額に占める利息の割合が少なくなっていき、毎月の返済金額もだんだん少なくなっていきます。

元利均等返済を選ぶか元金均等返済を選ぶかで、総返済額が変わってきます。

ここではご参考までに、元利均等返済と元金均等返済の毎回の返済額の計算式を確認しておきましょう。

なお、住宅ローンを利用するにあたって、計算ができるようになる必要はありません。計算式は複雑になるため、各金融機関のホームページにある住宅ローン返済シミュレーションやエクセルなどの表計算ソフトなどを利用されることをおすすめします。

借入金額×月利×(1+月利)^返済回数

{(1+月利)^返済回数-1}

月利は住宅ローンの年利を12で割ることで算出できます。利息返済額は、直前の借入残高×月利です。元金返済額は毎月の返済額―利息額です。

というものの、これは正直ややこしいですね。計算してみたいのであれば、エクセルの関数「PMT関数」を利用するのがおすすめです。PMT関数は、固定金利のローンを借りたときに、毎回の支払い金額がいくらになるかを算出する関数です。

エクセルのセルに下記のように入力し、住宅ローンの年利と返済回数と借入金額を入力すると、毎回の返済額がわかります。

=PMT(住宅ローンの年利/12,返済回数,-借入金額)

元金返済額+利息返済額

元金均等返済の場合、元金の返済額はずっと一定なので、1回あたりの元金返済額は「元金÷返済回数」で表されます。利息返済額は、直前の借入残高×月利です。

なお、元金均等返済の利息の総額は、先に紹介した図のように直角三角形になっています。ですから、直角三角形の面積を求めるイメージで「初回の利息×返済回数÷2」で求めることもできます。

以上をもとに次の条件でシミュレーションすると、返済額は表のようになりました。

-----------------------------

▼シミュレーション条件

借入金額:3,000万円

金利:年1.5%(固定金利)

借入期間:35年

ボーナス払いなし

-----------------------------

<シミュレーション結果>

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 返済額(月) | 91,855円 | (1カ月目)108,928円 |

| 返済額(年間) | 1,102,260円 | (1年目)1,301,238円 |

| 総返済額 | 38,579,007円 | 37,893,605円 |

| 総利息額 | 8,579,007円 | 7,893,605円 |

(株)Money&You作成

▼ご留意事項

元利均等返済の場合、毎月の返済額はずっと固定で9万1,855円です。それに対して元金均等返済では1カ月目の返済額は10万8,928円ですから、当初の負担は元金均等返済の方が1万7,000円ほど多くなります。

しかし、返済が進むにつれて元金均等返済の返済額はだんだん減り、今回の試算では193カ月目(16年1カ月目)で毎月返済額が元利均等返済より少なくなりました。元金の減りも早いことから、最終的な総返済額では元金均等返済の方が約68万5,000円少なくてすみました。

ここで、元利均等返済と元金均等返済のメリット・デメリットをまとめておきましょう。

| メリット | デメリット | |

|---|---|---|

| 元利均等返済 |

|

|

| 元金均等返済 |

|

|

また、どちらの返済方法を選んだとしても、変動金利の住宅ローンの場合は金利変動により返済額が変動する可能性があります。

詳しくはコラム「日銀利上げで不安の住宅ローン 変動金利から固定金利に変えるべき?」をご覧ください。

近年、マイナス金利政策の解除によって政策金利が上昇し、それに合わせて市場金利も上昇してきています。政策金利の上昇は、銀行預金の金利がアップするという嬉しい側面もありますが、住宅ローンの金利がアップすることにもつながります。すると、毎月の返済額も増えてしまいます。

住宅ローンの返済額を抑えるには次の方法が考えられます。

できるだけ返済額を抑えるためにも、ぜひ金融機関に相談してみてくださいね。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る