住宅ローン、金利1%増で月々いくら上がる?日銀の「利上げ」の影響を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

住宅ローンは多くの場合、数十年間毎月少しずつ、コツコツと返済を続けます。毎月の返済額は住宅ローンの借入金額や返済年数によって人それぞれですが、毎月の支出の3割前後など、それなりの割合を占めることが多いでしょう。そのため、「なるべく早く返してしまいたい」「毎月の返済額を少なくしたい」と思う方はたくさんいます。

その解決策の1つが住宅ローンの「繰上返済」です。繰上返済をすると、住宅ローンの残高を減らすことができるため、住宅ローンの返済期間を短くしたり、毎月の返済額を減らしたりできます。しかし最近では「住宅ローンの繰上返済はしない方がよい」という声も多くききます。それはなぜでしょう。繰上返済は、本当にしない方がよいのでしょうか。

今回は、住宅ローンの繰上返済の仕組みとメリットを確認したうえで、メリットと繰上返済しないほうが良い理由(デメリット)をチェックしていきます。また、このところの金利上昇を踏まえて、住宅ローンをどう見直すのがよいのかについても紹介します。

住宅ローンの繰上返済とは、住宅ローンの元金を一部または全部返済することです。

住宅ローンの月々の返済額は、元金(借入れた金額)と利息(借入れた金額から発生する費用)の返済に充てられます。それに対し、繰上返済で支払った資金は、すべて元金の返済に充てられます。これにより借入れた元金が減るため、支払う利息も減り、住宅ローンの総返済額も減らせます。

住宅ローンの繰上返済には、「期間短縮型」と「返済額軽減型」の2つのパターンがあります。

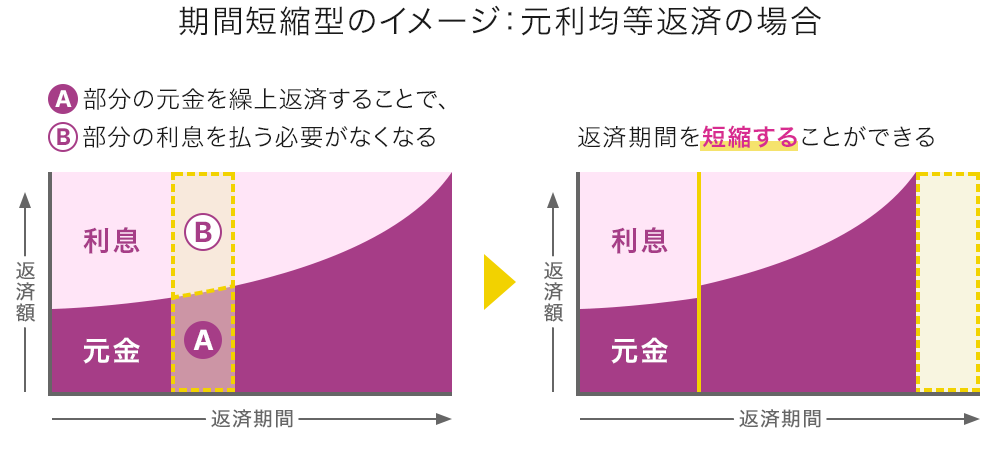

期間短縮型は、毎月の返済額は変えずに返済期間を短くする方法です。

元利均等返済(毎月返済する元金と利息の合計が一定になる住宅ローン)で期間短縮型の一部繰上返済を行った場合のイメージです。繰上返済の資金が元金返済(A)に充てられることで、その元金に対応する利息部分(B)が軽減されます。それによって、たとえば35年ローンを組んでいた方の返済期間が30年になるというように、返済期間を短縮することができます。なお、一部繰上返済を行ったあとも毎月の返済額自体は変わりません。

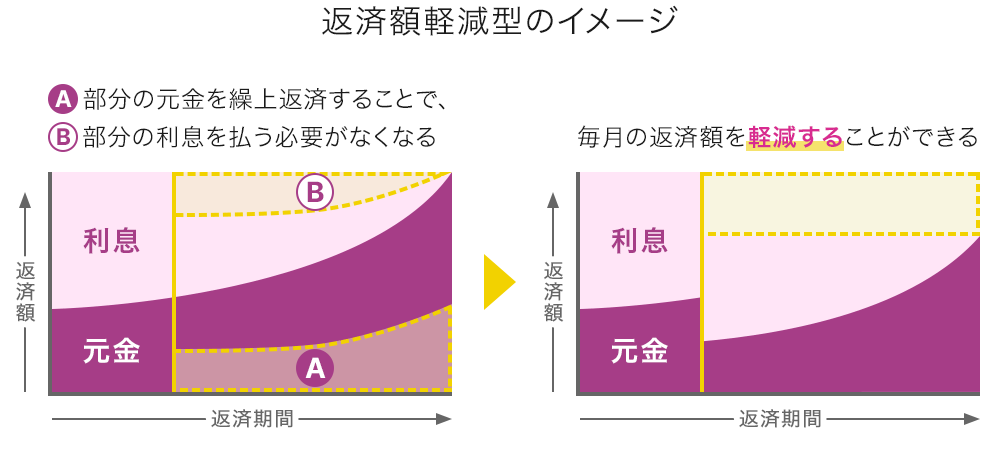

返済額軽減型は、返済期間を変えずに毎月の返済額を減らす方法です。

繰上返済の資金が元金返済(A)に充てられることは期間短縮型と同じですが、期間短縮型とは繰上返済される元金の部分が異なっています。これにより(B)の部分の利息が減るため、たとえば月10万円だった返済額が月9万円になるというように、毎月の返済額を減らすことができます。なお、一部繰上返済を行ったあとも返済期間は変わりません。

期間短縮型と返済額軽減型の繰上返済によってどれくらい利息の軽減効果があるのか見てみましょう。

<シミュレーション結果>

| 繰上返済なし | 繰上返済 | ||

|---|---|---|---|

| 期間短縮型 | 返済額軽減型 | ||

| 元金残高 | 26,198,931円 | 23,134,316円 | 23,134,316円 |

| 毎月返済額 | 81,664円 | 81,664円 | 72,272円 |

| 残り返済期間 | 30年 | 26年3カ月 | 30年 |

| 利息の軽減額 | 0円 | 733,359円 | 364,608円 |

金融経済教育推進機構(J-FLEC)アーカイブサイト(知るぽると「繰り上げ返済シミュレーション」)にて試算 (株)Money&You作成

300万円の繰上返済を返済額軽減型で行った場合、毎月返済額は9,392円減らせることがわかりました。繰上返済を期間短縮型で行った場合、毎月返済額は変わりませんが、残りの返済期間が26年3カ月になりますので、3年9カ月少なくなりました。繰上返済による利息の軽減額は、期間短縮型が73万3,359円、返済額軽減型は36万4,608円となり、利息軽減効果は期間短縮型の方が高くなります。

繰上返済のメリットはいろいろあります。主なものを紹介します。

上記でも紹介しましたが、期間短縮型の繰上返済を行うと、住宅ローンの返済期間を短縮できます。住宅ローンは、できれば定年を迎える60歳・65歳までに返すのが理想です。老後は収入が少なくなるため、返済を続けるのは大変です。住宅ローンを早めに完済できれば、以後は住居費が大幅に抑えられ、将来の安心感にもつながるでしょう。

返済額軽減型の繰上返済を行うと、住宅ローンの月々の返済額を減らすことができます。たとえば子育て世帯など、何かと支出が多くなる時期に月々の返済額を抑えることができれば、教育費や生活費などにお金を出しやすくなり、家計に余裕が生まれます。

期間短縮型でも返済額軽減型でも、繰上返済をすると総利息額を減らすことができます。これによって住宅ローンの総支払額も抑えることができます。

期間短縮型と返済額軽減型では、期間短縮型の方が利息の軽減効果が大きくなります。また、返済が進んだあとに比べて、返済開始当初の方が毎回の返済額のうち利息の占める割合が大きくなります。そのため、早い時期に繰上返済をするほど、それだけ利息の軽減効果が大きくなり、繰上返済の効果が上がります。

金利が上昇すると、住宅ローンなどの返済における利息負担が増えるため、月々の返済額が上がる可能性があります。

そのため、金利が上がる前に繰上返済を行い、元金を減らしておくことで、将来的な金利上昇の影響を抑えることができます。

【ポイント】1万円から繰上返済できる金融機関もある

繰上返済というと、相当まとまった金額を用意しないとできないと思う方もいるかもしれません。しかし、1万円から繰上返済できる金融機関もあります。たとえばイオン銀行では、「イオン銀行ダイレクト」を利用してネット上で手続きすれば一部繰上返済は1万円から可能で、繰上返済手数料もかかりません。こまめに繰上返済して返済額や返済期間を減らすことができます。

繰上返済にはメリットがいろいろありますが、一方で冒頭にお話ししたとおり「住宅ローンの繰上返済はしない方がよい」と言われることもあります。その理由は、次のようなところにあります。

繰上返済をすれば、手元の資金が減ってしまいます。「早く完済したい」「毎月の支払いを抑えたい」からと手元の資金を一気に注ぎ込んでしまうと、その後の生活で大きな支出が生じたときに対応できなくなってしまう恐れがあります。

住宅ローン控除は、自分で住む家を購入・リフォームするために住宅ローンを借りた方が利用できる減税の制度です。正式には「住宅借入金等特別控除」といいます。

住宅ローン控除を利用すると、2022年以降の新築住宅の場合は最大13年間、中古住宅の場合は10年間にわたって年末の住宅ローン残高の0.7%を所得税から直接差引くことができます。また、所得税から引ききれない場合は住民税からも差引くことができます(前年度課税所得×5%、最高9万7,500円まで)。

住宅ローンの繰上返済を行うと、ローンの残高が減少します。

その結果、「年末の住宅ローン残高の0.7%」に基づいて計算される金額も少なくなり、住宅ローン控除で差引ける税額が減る可能性があります。

繰上返済は早いほど利息軽減の効果が高いと紹介しましたが、住宅ローン控除を受けている期間に繰上返済を行うと、逆に控除による減税額が小さくなってしまう可能性がある点には注意が必要です。

≫関連コラム

住宅ローン控除はいつまで?終わったら税金はどのくらい増える?

また、住宅ローン控除を利用するには、住宅ローンの返済期間が「10年以上」あることが条件となっています。期間短縮型の繰上返済を行い住宅ローンの返済期間が10年を下回ってしまうと、住宅ローン控除が利用できなくなってしまいます。

住宅ローンの金利はこのところ上昇傾向にあるとはいえ、現状では他のローン(教育ローン、カーローン、カードローンなど)に比べ、低金利です。無理して住宅ローンの繰上返済をしたものの、生活がどうしても苦しくなってより高金利なカードローンでお金を借りたというのでは本末転倒です。

住宅ローンを利用するときには通常、団体信用生命保険(団信)という保険に加入します。団信に加入していると、住宅ローンの契約者が亡くなったり所定の高度障害になったりした際に、住宅ローンの残債がゼロになります。つまり、住宅ローンを繰上返済せずに残しておけば、その分の保障を別の生命保険で補う必要がなくなるということです。

住宅ローンの金利は、2024年3月の日本銀行(日銀)の「マイナス金利政策」解除以来、上昇傾向にあります。日銀がたびたび政策金利の引上げ(利上げ)を行ったことで、本稿執筆時点の政策金利は0.5%となっています。政策金利の利上げは、住宅ローンの変動金利に影響しますので、政策金利が上がれば、変動金利が上昇します。すると、変動金利で住宅ローンを借りている方の実際の返済額も上がります。

≫関連コラム

日銀利上げで不安の住宅ローン 変動金利から固定金利に変えるべき?

ただし、市場金利が上昇しても、多くの金融機関では実際の返済額が変わるのは5年に1度(5年ルール)です。

そのため、金利上昇がはじまってもすぐに毎月の返済額が上がるわけではありません。

とはいえ、返済額が変わらなくても、元金と利息の割合は見直されており、金利上昇が続くと毎月の返済に占める利息の割合が増え、元金がなかなか減らなくなる可能性があります。

このようなときに繰上返済を行えば、元金を直接減らせるため、利息の増加をある程度抑えることができます。

一方で、金利上昇局面で繰上返済をしすぎると、手元資金が不足し、生活費や予備資金が足りなくなるリスクもあります。返済額が見直されるタイミング(5年ごとの見直し)や、返済額の上限(変動前の1.25倍までという「125%ルール」)を踏まえ、慌てて繰上返済するのではなく、家計の余裕を見ながら計画的に行うことが大切です。

繰上返済は利息の負担を減らし、金利上昇の影響を軽減する点では優れていますが、だからといって繰上返済しすぎてしまうと、上記で挙げたようなデメリットが生じる可能性があります。そこで、金利上昇時の住宅ローンの見直し方法として、次のような方法もあることを押さえておきましょう。

借換えとは、別の金融機関で住宅ローンを借りて、今借りている住宅ローンを一括返済することです。今借りている住宅ローンの金利が高いのであれば、金利が低い別の住宅ローンに借換えることで住宅ローンの毎月の返済額や総返済額を抑えることができる可能性があります。

以前のコラムで紹介している借換えシミュレーションでは、比較的わずかな金利差でも総返済額に100万円以上の差が生じることが確認できます。特に昔、高い金利で住宅ローンを借りたというのであれば、借換えでメリットが出る可能性が高いでしょう。

変動金利や短期間の固定金利を利用している方は、より長い期間の期間固定金利(10年など)に変更するのも1つの方法です。変動金利よりも期間固定金利の方が金利は高く設定されています。しかし金利が変動することにより計画的な家計管理ができなくなるなど、今後の金利上昇の影響をできるだけ回避したいという場合には、一定期間、固定金利型に変更するのもよいでしょう。

繰上返済は、利息を減らしたり返済期間を短くしたりするうえで有効な手段です。しかし、手元の資金を減らしてしまうデメリットや、住宅ローン控除が減るリスク、団信の点などを踏まえると、必ずしも「すぐにやった方がよい」とは言いきれません。

大切なのは、自分や家族のライフプランに合わせて最適な方法を選ぶことです。教育費や老後資金、予期せぬ出費に備える余裕資金を確保したうえで、必要に応じて繰上返済を検討しましょう。もし悩んでしまうようであれば、ぜひ金融機関に相談してみてくださいね。

まずはお試し

イオン銀行住宅ローン ご契約者さま特典

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る