「NISAで月1万円の積立投資」と「月1万円の節約」、10年後にいくら差がつく?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

税制優遇を受けながら資産形成できるNISA(ニーサ・少額投資非課税制度)とiDeCo(イデコ・個人型確定拠出年金)。どちらもおトクな制度ですが、運用期間が長期化することで、NISAやiDeCoを利用している方が資産を残したまま亡くなることもあるでしょう。その際、NISAやiDeCoの資産はどうなってしまうのでしょうか。また、NISAやiDeCoの資産の相続はどうなるのでしょうか。

今回は、亡くなった方のNISAやiDeCoの資産の扱いを紹介します。

NISAやiDeCoに限らず、人が亡くなったときには相続が発生します。

相続とは、亡くなった方の財産を引継ぐことです。亡くなった方のことを「被相続人」、被相続人の財産を引継ぐ方を「相続人」といいます。相続の対象になる財産には、現金や預金といったお金はもちろん、土地や建物といった不動産、株式・投資信託・債券といった有価証券があります。

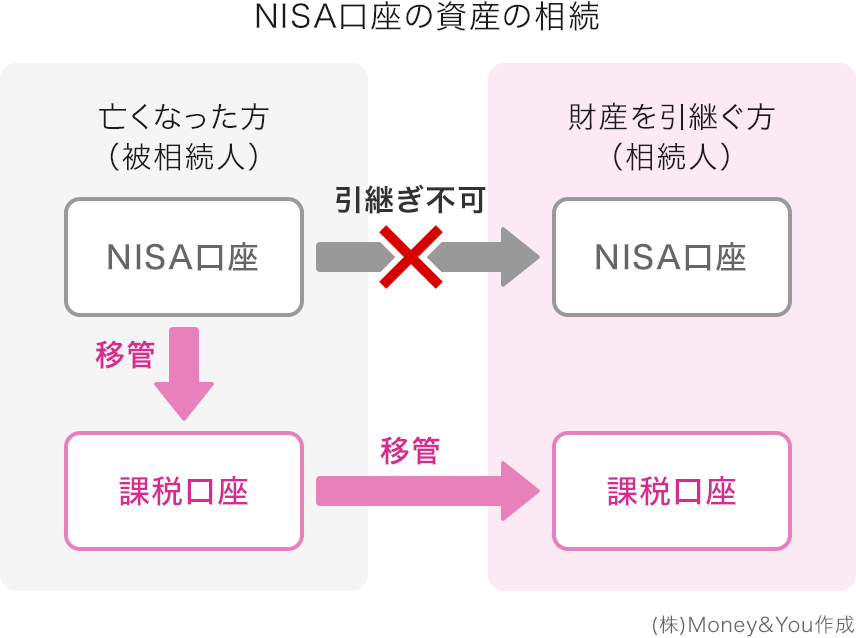

被相続人のNISA口座にある資産は株式や投資信託といった有価証券のため、相続の対象となり、相続人が引継ぐことができます。ただし、被相続人のNISA口座の株式や投資信託などを、相続人のNISA口座で直接引継ぐことはできません。NISA口座に受け入れることができるものは、NISA口座で新たに買い付けた株式などの資産だけなので、引継ぐことはできないのです。

NISA口座で株式や投資信託を持っていた方が亡くなった場合、その時点でNISA口座の資産は亡くなった方(=被相続人)の課税口座(特定口座または一般口座)へ移管されます。その後、相続人は課税口座で被相続人の資産を相続します。

被相続人が亡くなったとき、相続人は亡くなったことを知った日以後、遅滞なく金融機関へ「非課税口座開設者死亡届出書」を提出する必要があります。非課税口座開設者死亡届出書は、被相続人が利用した金融機関で取り寄せます。提出後、金融機関と相続人の間での相続手続きが完了したら、資産が引継がれます。被相続人が利用していた金融機関の口座を相続人が持っていない場合は、新たにその金融機関に口座開設を行う必要があります。

「NISA口座の資産を課税口座で引継ぐと、これまでの利益に税金がかかってしまうのではないか」と心配になる方もいるかもしれませんが、今の税制度ではNISAでの運用で得られた収益に税金がかかることはありません。NISA口座の資産は、被相続人が亡くなった日の終値に相当する金額で相続人が取得したものとみなされるからです。ただし、NISAの資産は相続税の対象となります。詳しくは次項で解説いたします。

以下は基礎控除内で相続された場合を前提にシミュレーションしたものです。

たとえば、親がNISA口座で500万円投資し、値上がりして資産の合計が800万円になったとします。300万円の含み益がある状態でこの800万円の資産を相続すると、課税口座では新たに「800万円で取得した」とみなされます。これにより、被相続人がNISA口座で得た利益については非課税になります。

このあとで相続人が800万円の資産を課税口座で運用し、資産の合計が1,000万円になった場合は、課税口座で増えた200万円には相続人に対して課税されます。

反対に、親がNISA口座で300万円投資し、値下がりして資産の合計が200万円になっていた(100万円の含み損がある)ときに亡くなったとします。このとき200万円の資産を相続すると、新たに「200万円で取得した」とみなされます。

課税口座で運用を続け100万円増やした(合計300万円になった)場合、トータルで見ればようやくプラスマイナスゼロになったところですが、課税口座で増えた100万円に対しては相続人に対して課税されてしまうのです。

また、被相続人が亡くなった日以降に支払われた配当金などはNISAの非課税が適用されず、課税対象になることも押さえておきましょう。

前述したように、被相続人のNISA口座での利益は非課税なのですが、引継ぐ資産は相続税の課税対象になります。

相続税には「3,000万円+(600万円×法定相続人の数)」の基礎控除があります。しかし、NISA口座から引継ぐ資産とその他の相続する資産の合計額が基礎控除額を超えた場合、その資産額に応じて相続税が発生します。

相続税の税率は基礎控除額を超えた金額が1,000万円以下の場合は10%です。引継ぐ資産額が増えると相続税の税率は段階的に上昇します。

≫関連コラム

【新NISA】夫婦それぞれで始めるべき?メリットは?

<相続税の税率>

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

国税庁ウェブサイトより

たとえば、親のNISA口座の資産が2,000万円、その他の相続する資産の合計額が3,000万円(合計5,000万円)を子1人で相続した場合、5,000万円から基礎控除の3,600万円を引いた1,400万円が相続税の課税対象になります。相続税の金額は(1,400万円×15%)−50万円=160万円となります。

iDeCoの資産は原則として60歳までは引出せません。iDeCoの税制優遇は老後の資産形成のために用意されているものだからです。しかしiDeCoの加入者が亡くなった場合、遺族は「死亡一時金」として受取ることができます。

NISAとは異なり、iDeCoの場合は投資信託などをそのまま受取るのではなく、所定の日に売却して現金化したお金で一時金として受取ります。運用の調子がよいときに売ることや、年金で受取ることなどはできません。

iDeCoの死亡一時金は、事前に指定している死亡一時金受取人がいれば、その方が受取ります。死亡一時金受取人の指定がない場合は、請求できる遺族の順位が定められています。具体的には次のとおりです。

1位:配偶者(事実上婚姻関係と同様の事情にあった者を含む)

2位:子、父母、孫、祖父母および兄弟姉妹であって、死亡時に主としてその収入によって生計を維持していた者

3位:2位以外で、死亡当時、主としてその収入によって生計を維持していた親族

4位:子、父母、孫、祖父母および兄弟姉妹であって、2位に該当しない者

同じ順位の方がいる場合は、上の記載の順番により順位が定められます。たとえば、子と父母がいる場合は、子が受取ります。また、子が2人いるなど、同じ順位の方が複数いる場合、代表者1名が受取ったうえで、同じ相続順位の方がそれぞれの相続分を受取ります。

iDeCoの資産を死亡一時金として受取るには、遺族からiDeCoの運営管理機関に「加入者等死亡届」、記録関連運営管理機関に「死亡一時金裁定請求書」を提出する必要があります。詳しくは、亡くなられた方が利用していたiDeCoの口座の金融機関に問い合わせて進めるのが確実です。

iDeCoの死亡一時金は、「みなし相続財産」として法定相続人1人につき500万円まで非課税で受取れます。NISAと違ってiDeCoには基礎控除とは別の非課税枠があるので、相続税も抑えられます。

ただし、みなし相続財産の非課税枠が利用できるのは死亡日から3年以内です。3年が経過すると、みなし相続財産の非課税枠が使えなくなり、死亡一時金は「遺族(受取人)の一時所得」として扱われます。それにより、税金が増えてしまう可能性があります。

さらに、死亡日から5年以上が経過すると死亡一時金を受取れる方はいない(相続人のいない相続財産)とみなされ、そのまま法務局に供託されます。そうなる前に必ず手続きをするようにしましょう。

NISAとiDeCoでは亡くなった後の資産の扱いは異なりますが、どちらにも共通しているのは「遺族が手続きしないといけない」ということです。そもそもNISAやiDeCoに加入していることを家族が知らなければ、NISAの「非課税口座開設者死亡届出書」を提出したり、iDeCoの死亡一時金の請求手続きをしたりしようと考えないでしょう。そうすると受取れるはずのお金も受取れなくなってしまいます。

NISA・iDeCoに加入したら、あらかじめNISA・iDeCoに加入していることを家族などの身近な人に伝えておきましょう。どの金融機関でNISAやiDeCoを利用しているのか、もしものときにはどうすればいいのかを添えて伝えておくとスムーズに手続きできます。亡くなると貯めたお金を使うことはできないのですから、遺族に使ってもらいましょう。

ただ、相続にあたってのルールや手続きは少々複雑ですので、実際に手続きをする際には金融機関に問い合わせて進めるようにしましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る