【2027年開始予定】「こどもNISA」とは?制度や「ジュニアNISA」との違いを解説!

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

NISAは投資で得られた利益(売却益・配当金・普通分配金)にかかる税金が、生涯投資枠の範囲内であれば無期限で非課税になる制度です。そのNISAに、2027年から新たに「こどもNISA」が追加される予定です。今回は、「こどもNISA」の概要、「こどもNISA」と「ジュニアNISA」との違い、「こどもNISA」のメリット・デメリット、効果的な「こどもNISA」の活用例を紹介します。

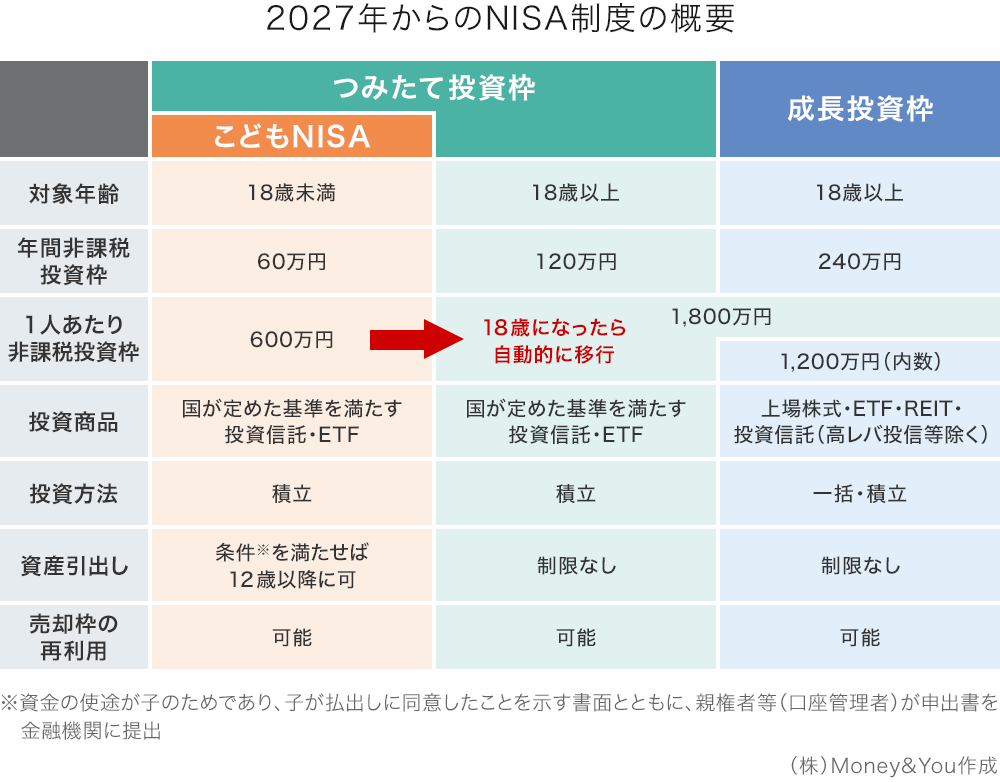

現状のNISAでは、つみたて投資専用の「つみたて投資枠」と一括投資もできる「成長投資枠」の2つの投資枠の範囲で生涯にわたって非課税の投資ができます。2025年12月に発表された2026年度の税制改正大綱に、「こどもNISA」の追加が盛り込まれています。

2027年から追加される予定の「こどもNISA」は、つみたて投資枠のなかに位置付けられ、つみたて投資枠と同様の投資ができるようになる予定です。

現状のNISAの対象年齢は18歳以上ですが、「こどもNISA」の対象年齢は18歳未満ですので、0歳〜17歳の方が使えます。「こどもNISA」の年間非課税投資枠は60万円で、1人あたり最大600万円まで投資が可能です。この600万円の投資で得られた利益が全額非課税にできます。「こどもNISA」の利用者が18歳になったら、「こどもNISA」での預かり資産は自動的に通常NISAのつみたて投資枠に移行し、そのまま通常NISAが使えるようになります。600万円の投資を行い18歳で移行された場合、18歳以上の通常NISAでは、1,800万円のうちの残りの1,200万円の枠の中で投資をする事になります。

「こどもNISA」の投資商品・投資方法はつみたて投資枠と同様、金融庁の基準を満たす投資信託・ETFとなる見通しです。

「こどもNISA」の目的は、つみたて投資枠でできる長期・積立・分散投資を通じて、子どもの進学や成人後のライフイベントに必要なお金を用意してもらうことにあります。そのため、「こどもNISA」の資産は、条件を満たせば12歳以降に引出すことができるようになっています。

金融庁の資料には「資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出する」と資産を引出すことができると明記されています。通常NISAほどは自由に売却できませんが、それでも12歳以降に引出せるのであれば、「こどもNISA」の資産を子どもの中学・高校・大学の費用にあてることもできるでしょう。

現状のNISAの制度は2024年に改正され、「新NISA」などと呼ばれて話題になりました。実は、2023年までの「旧NISA」には、未成年でも利用できる「ジュニアNISA」という制度がありました。

「ジュニアNISA」では、18歳未満の未成年者が投資で得た利益を非課税にすることができました。年間非課税投資枠も80万円と、「こどもNISA」より多くなっています。

しかし、「ジュニアNISA」は制度上の制約も多く、活用しづらいと感じる方も少なくありませんでした。「ジュニアNISA」は、原則として18歳になるまで引出すことができません。事情があって18歳になる前に引出す場合には、非課税のメリットがなくなり、それまでに得られた利益にかかる税金を支払う必要があります。また、非課税期間も5年間で、その期間が過ぎると「ジュニアNISA」内の払い出し制限付き課税口座や継続管理勘定といった口座で資産を管理する必要があり、わかりにくかったのです。

こうしたことから利用者が伸び悩んでいた「ジュニアNISA」は、2023年末をもって廃止されました。2024年以降は、「ジュニアNISA」で用意した資産は18歳になるまで非課税で保有を続けられますが、一部売却はできず、すべての売却の際に未成年口座廃止届出書を出す必要があるなど、売却にも一定の制限がかけられています。

その点、「こどもNISA」は非課税投資期間に制限はありませんし、18歳になったら通常NISAに自動移行するので便利です。年間非課税投資枠こそ「ジュニアNISA」より少ないですが、非課税保有限度額は600万円と「ジュニアNISA」より多くなっています。加えて、12歳以降から教育費などの目的で資産を引出しやすくなっているので、「ジュニアNISA」よりも利用しやすい制度だと言えるでしょう。

「こどもNISA」の大きなメリットは、投資で得た利益や配当金が非課税になることです。投資の利益にかかる税金は20.315%です。ルールとはいえ、税率は決して低くはありません。他のNISA同様、「こどもNISA」でもこれがゼロにできるのは大きなメリットといえます。幼いうちからじっくりと長期・積立・分散投資を行うことで、お金を増やせる可能性があります。教育資金の準備にも役立つでしょう。

また、非課税で運用益をそのまま再投資できるため、複利効果をより活かしやすい点も魅力です。教育費という使い道が比較的明確な資金だからこそ、長期的な積立投資と相性がよいと言えるでしょう。さらに、早い時期からはじめることで時間を味方につけやすく、家族でお金について考えるきっかけにもなります。

一方「こどもNISA」といえども投資ですので、元本保証はありません。いくら非課税でも、必ずお金が増えるとはいえない点には注意が必要です。仮に12年後、子どもが中学入試をするタイミングでお金を引出そうとしたときに、市場が下落していて利益が減った(あるいは、元本割れした)ということも、ないとは言えません。

また、長期・積立・分散投資の面から見ると、運用期間は長いほど複利効果を活かしやすくなります。

そのため、子どもが中学受験の時期を迎える12年よりも高校受験期の15年、15年より大学受験期の18年、18年よりも将来を見据えたさらに長い期間というように、できるだけ長く運用を続けた方がお金を増やせる可能性があります。

つまり、たとえば中学受験用の資金を「こどもNISA」で貯めると、複利効果を十分に活かす前に資産を取り崩すことになります。

それでは実際に「こどもNISA」で子どもの教育費をまかなうことを考えてみましょう。

文部科学省「子供の学習費調査」(令和5年度)によると、幼稚園から高校までの15年間の学習費総額はすべて公立に通った場合で614万円、すべて私立に通った場合で1,969万円となっています。また、「令和7年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)」から私立大学の4年間の費用(入学金+4年分の授業料と施設設備費)の平均を計算すると、文系学部で約419万円、理系学部で約567万円となります。しかも、これらはあくまで学校教育にかかる費用であり、学習塾の費用や受験費用などは含まれていません。教育費は学校に支払うもの以外にもなにかと負担がかかります。

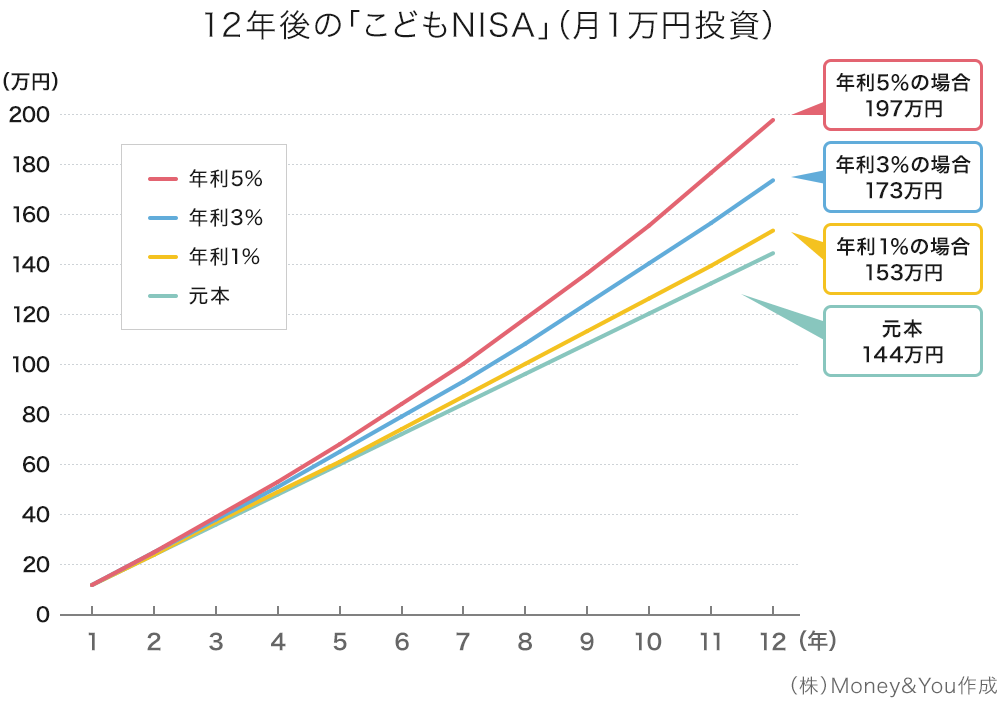

仮に、0歳から12歳までの間、毎月の児童手当から1万円を充てて「こどもNISA」で積立投資をしたとしましょう。年利1%・3%・5%で運用できた場合、12年後の「こどもNISA」の資産は次のようになっています。

元本の144万円が年利5%の場合で197万円と、50万円以上も増やせている計算です。

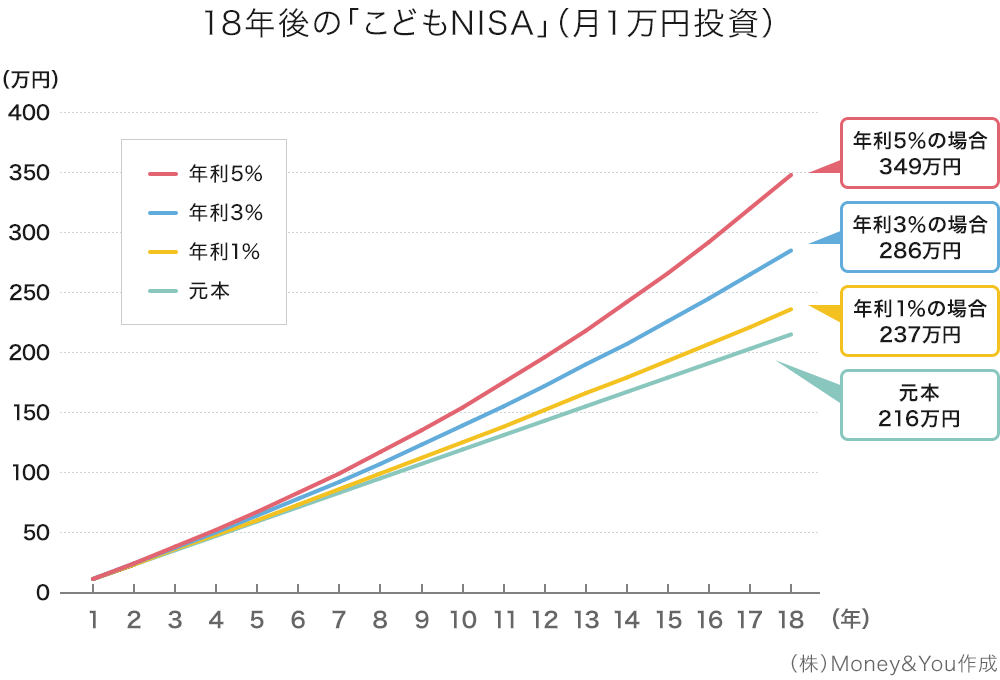

同様の条件で18歳まで投資した場合は、次のようになります。

元本の216万円が年利5%の場合で349万円と、130万円以上も増やせています。もちろん、年利5%がずっと続く保証はありませんが、児童手当を使った「こどもNISA」での投資を行うことで、子どもが12歳、あるいは18歳になるまでにある程度まとまった金額を準備できる可能性があります。

私立大学の4年間の費用平均が文系学部で約419万円、理系学部で約567万円ですから、たとえ年利1%だったとしても理系学部の学費の4割を、児童手当と「こどもNISA」の組み合わせだけで補える計算です。年利5%なら、文系学部の学費の約8割を家計への影響を抑えながら用意できます。

児童手当から1万円、それに2万円をプラスして「毎月3万円」を積立投資に充てれば、計算上は「元本の648万円が年利5%の場合で1,047万円」と3倍になります。私立大学理系学部4年間の学費のみならず、その先の道も選択肢が広がりそうですね。

「こどもNISA」を活用する場合、教育資金の準備に留まらず、子どもの金融リテラシー教育にも役立てられます。

「こどもNISA」の資産状況を定期的に子どもと一緒に確認することで、家庭に入ってくるお金と出ていくお金の予定や、投資でお金が増えたり減ったりする仕組みなどを学ぶ機会を作ります。

さらに次のステップとして、子ども自身が考えた投資計画をもとに実践させるとよい経験になります。「こどもNISA」で投資配分を検討することは、はじめての投資経験として取組みやすいでしょう。

これからはお金を増やすスキルが必須の時代です。親が見守りながら、子ども自身が投資について考え実践していくことが大切です。

ここまで「こどもNISA」について紹介してきましたが、「こどもNISA」は子どものために必ずやるべきかといえば、それぞれの家庭事情により異なるでしょう。

たとえば、親がすでにつみたてNISAをやっていて、さらに投資にまわす余裕がある方におすすめです。

親のNISAであれば「こどもNISA」のような引出し制限がなく、非課税投資枠も大きいため、まずは親のNISAを優先的に活用しましょう。

そのうえで、さらに余裕がある場合は、子どもの教育費を貯めるために「こどもNISA」の活用も検討しましょう。

また、余裕があるかどうかにかかわらず、家計管理に自信がない方にもおすすめです。具体的には、教育資金と生活や趣味の費用でお財布をわけたいと考える方です。12歳までの引出し制限を活用することで、子どものために受取っている児童手当をうっかり使い込んでしまう事態を防ぐことができます。

教育費を用意するにあたっては、「こどもNISA」だけに絞らず、預貯金や個人向け国債、学資保険など、元本割れリスクを抑えた商品を併用するのがおすすめです。ただし、国債は国の信用リスク、学資保険は途中解約時の元本割れなどに注意しましょう。

教育費をNISAで用意すれば、個人向け国債や学資保険などの商品よりも増やせる可能性があります。しかし、すべてNISAのような投資で用意して「使おうと思ったら下落した」となっては大変です。将来に備えるうえでは、教育費の一部は元本保証のある商品で準備することも検討したいところです。

≫関連コラム

子どもの将来に備える学資保険とは?メリット・デメリットも解説

2027年にはじまる「こどもNISA」制度の詳細は、今後公表されていく見込みです。ぜひ注目していきましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る