「NISAで月1万円の積立投資」と「月1万円の節約」、10年後にいくら差がつく?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

投資で得られた利益にかかる税金がゼロになるNISA(ニーサ・少額投資非課税制度)。2024年には「新NISA」として制度が大きく改正されて話題になり、利用者も増加しました。このNISAに新たに「プラチナNISA」が新設されることが検討されています。今回は、早ければ2026年にはスタートする可能性のあるプラチナNISAの概要と、現段階で考えられるプラチナNISAの活用方法を紹介します。

プラチナNISAは、金融庁が新設を目指している新たな非課税投資制度です。制度の詳細はまだ判明していないのですが、報道によるとおおむね次の内容が検討されているようです。

<プラチナNISAと現行のNISA>

| プラチナNISA | 新NISA | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 目的 | 高齢者の資産形成と 運用資産の活用 |

積立投資による 資産形成 |

つみたて投資枠よりも 自由度の高い資産形成 |

| 対象年齢 | 65歳以上 | 18歳以上 | 18歳以上 |

| 投資対象 | 毎月分配型の投資信託 | 金融庁の基準を満たす 投資信託・ETF |

上場株式・ETF・ REIT・投資信託 |

| 年間投資枠 | 不明 | 120万円 | 240万円 |

| 生涯投資上限 | 不明 | 1,800万円(うち成長投資枠は1,200万円まで) | |

| スイッチング | 1回限り可能 | 不可能 | 不可能 |

(株)Money&You作成

現行の新NISAは18歳以上の方であれば誰でも利用できますが、毎月分配型の投資信託を購入することはできません。今回新設が検討されているプラチナNISAでは、65歳以上の方を対象にこれを購入できるようにしようというのが目玉のようです。

年間投資枠や生涯投資上限はまだ決まっていないようですが、現行の新NISAと別枠で用意されるようなので、65歳以上になると非課税投資枠が増えることになりそうです。

また、これまでNISAで築いてきた資産を1回に限って毎月分配型の投資信託にスイッチング(資産を売らずに乗り換えること)できるようになることも検討されています。

プラチナNISAの新設が検討されている理由は、退職後の生活の安定に役立つ資産運用サービスを充実させるためです。

既存の新NISAは、あくまで「資産形成」のための制度です。つみたて投資枠や成長投資枠を利用して資産形成をすることで、投資の利益にかかる税金をゼロにしながら効率よくお金を増やしていけるという仕組みです。

しかし、お金は使うために貯めるものですから、どこかで資産を取り崩して使う必要があります。そこで、プラチナNISAで毎月分配型の投資信託を利用すれば、資産を少しずつ取り崩して上手に使える、という考えから導入が検討されています。

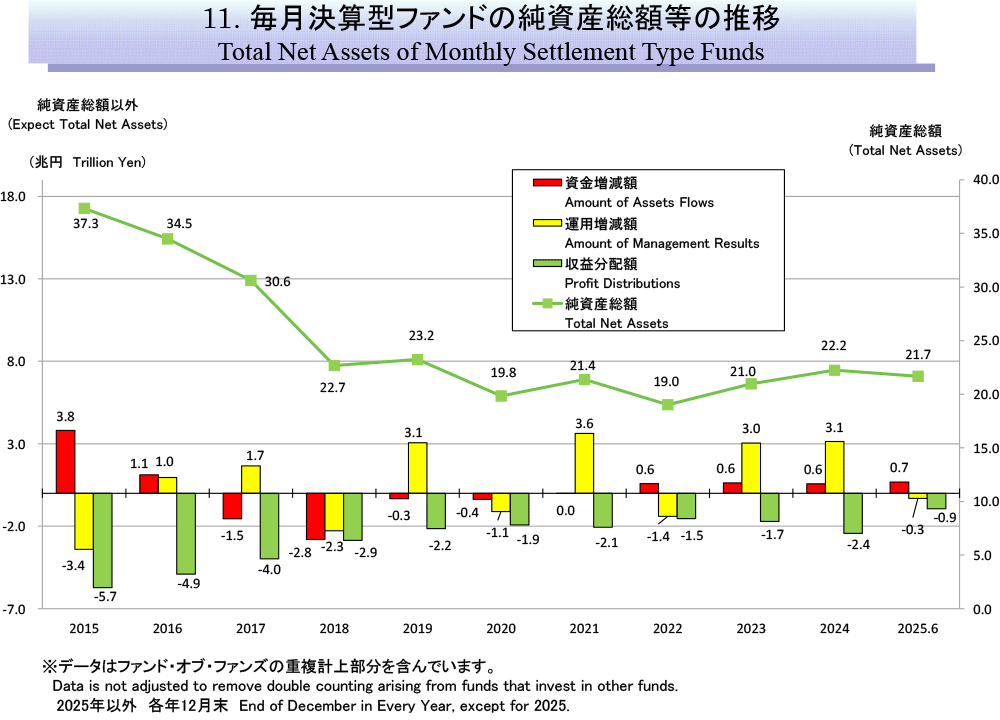

毎月分配型の投資信託は、保有していると毎月分配金を支払ってくれるタイプの投資信託です。保有しているだけで毎月おこづかいのようにお金がもらえることから人気があります。後述しますが、毎月分配型の投資信託はNISAの対象ではありません。しかし、投資信託協会のデータによると、2022年から2024年まで3年連続で資金が増加しており、2025年も6月時点ですでに約7,000億円が毎月分配型の投資信託に流入しています。

<毎月分配型の投資信託の資金増減額の推移>

一般社団法人 投資信託協会「投資信託の主要統計等ファクトブック」(2025年6月末)より

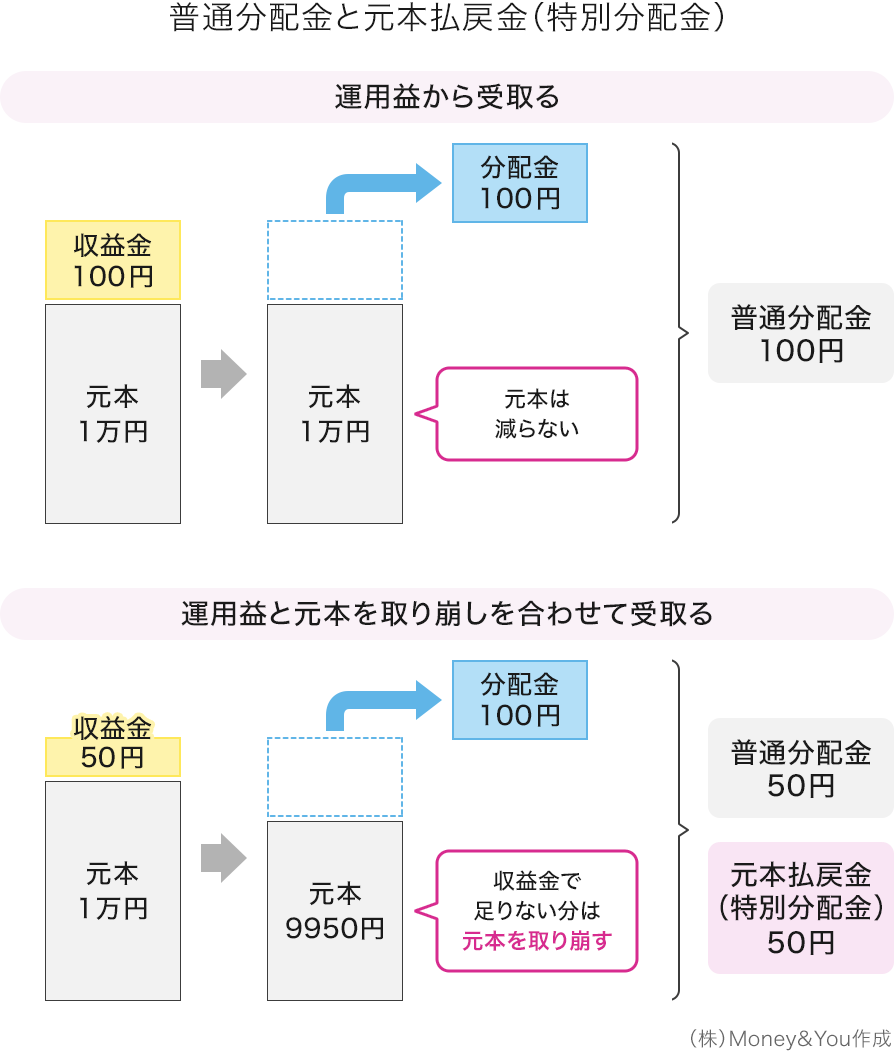

一見、毎月分配型の投資信託はたくさん分配金がもらえてよさそうですが、注意点があります。それは、分配金が必ずしも運用益から支払われるとは限らないことです。

投資信託の分配金には、普通分配金と元本払戻金(特別分配金)の2種類があります。普通分配金は投資によって得られた運用益から支払われる分配金です。それに対して元本払戻金は、元本の一部を取り崩して支払う分配金です。

マーケット全体が暴落した時や、株価や債券価格が下がっている調整・下落局面でも、毎月分配型・隔月分配型の投資信託では分配金が支払われます。つまり十分な運用益が出ていない場合、不足分は元本を取り崩して分配金を支払っているということです。

普通分配金を受取る分にはいいのですが、元本払戻金を受取るとその分投資信託の運用資産が減ってしまうことになります。すると、得られた利益を再投資して新たな利益を生み出す「複利効果」を生かしにくくなります。現行のNISAで毎月分配型の投資信託に投資できない理由は、このようなデメリットが「長期の資産形成に適さない」からです。

一方、資産取り崩しの目的でプラチナNISAを利用して毎月分配型の投資信託を活用するというのであれば、それほど大きなデメリットになりません。現行のNISAの資産を取り崩すには、自分で一定額などを決めて取り崩したり、一度売却して毎月分配型の投資信託に乗り換えたりする方法などがありますが、少々手間がかかりますし、毎月分配型の投資信託の分配金には税金もかかってしまいます。その点プラチナNISAであれば、毎月分配型の投資信託でも非課税で普通分配金が得られますし、現行のNISAからスイッチングできれば手間も減らせます。

ただ、いくら資産の取り崩しフェーズだからといって、毎月分配型の投資信託ならどれでもいいというわけではありません。毎月分配型の投資信託は運用中にかかる信託報酬が年1~2%などと高く設定されていることが多くあります。購入時手数料(販売手数料)が購入金額の2〜3%とされているケースも多くあります。

プラチナNISAの新設が決まれば、新たに手数料の安い商品が登場することも十分に考えられますが、なるべく手数料の安い商品を選ぶことが大切です。

また、毎月分配型の投資信託でも、運用でしっかりと利益を出せていれば、元本払戻金が支払われることが少なくなり、その分資産寿命も延びます。信託報酬を控除したあとのリターンがプラス、それもプラスがなるべく大きいものがベターです。運用成績がプラスであっても、信託報酬を差引くとマイナスになってしまう商品への投資は避けた方がよいでしょう。

プラチナNISAの登場によって、毎月分配型の投資信託がより利用しやすくなるかどうか、今後の動向にも注目しておきましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。(※現在は放送終了)」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る