NISAの上限額・限度額はいくら?年間投資上限額と非課税保有限度額を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

2024年1月に改正された現在のNISA制度の開始を機に投資をはじめた投資初心者に、2024年8月の日経平均株価大暴落、2025年4月のトランプショックという2度の試練が訪れました。こうした激しい株価の下落に驚き、資産を慌てて売却した方もいるかもしれません。

今回は過去の大暴落を振り返りながら、株価暴落のきっかけや投資初心者が暴落時にしてはいけないこと・暴落に備える対策を確認してみましょう。

株価下落の原因として主に挙げられるものは、大きくわけて「景気減速や後退懸念」「為替相場の大幅な変動」「金融政策・政策金利の変更」「政策転換(選挙結果など)」「カントリーリスク(戦争やテロなど)」「天災」「市場・投資家心理の悪化」などが考えられます。これらの要因が絡み合いただの下落で収まらなかった結果、株価の大きな下落、いわゆる暴落につながることが多いと言えます。

各国中央銀行のトップや政府首脳などの発言や動向も暴落の引き金になりえます。政策金利や政治の動向が市場に影響を与えるからです。特に、突然これまでのスタンスと異なる発言をした場合に市場はサプライズ的な暴落を見せることがあります。

後述する2024年8月の株価暴落は、日銀の利上げ発表と米国の景気後退観測があったことが要因となりました。また2025年4月のトランプショックは、米トランプ大統領が世界中の貿易相手国に対する関税の導入を発表したことで発生しました。岸田政権・石破政権(いずれも当時)の誕生時にも株価は下落しています。

さらには戦争やテロ、天災の発生も株価暴落の要因になり得ます。これらの発生を前もって予想するのは不可能でしょう。

株価の暴落があったときに、無傷でいられる投資信託はほとんどありません。こんなときに気を付けたいことは、次の2つです。

株価が暴落したときに最も注意すべきことは、感情に流されて慌てて売却しないことです。なぜなら、歴史的に見ても主要な株式市場は暴落後に回復してきたからです(個別銘柄では回復しない場合もあります)。

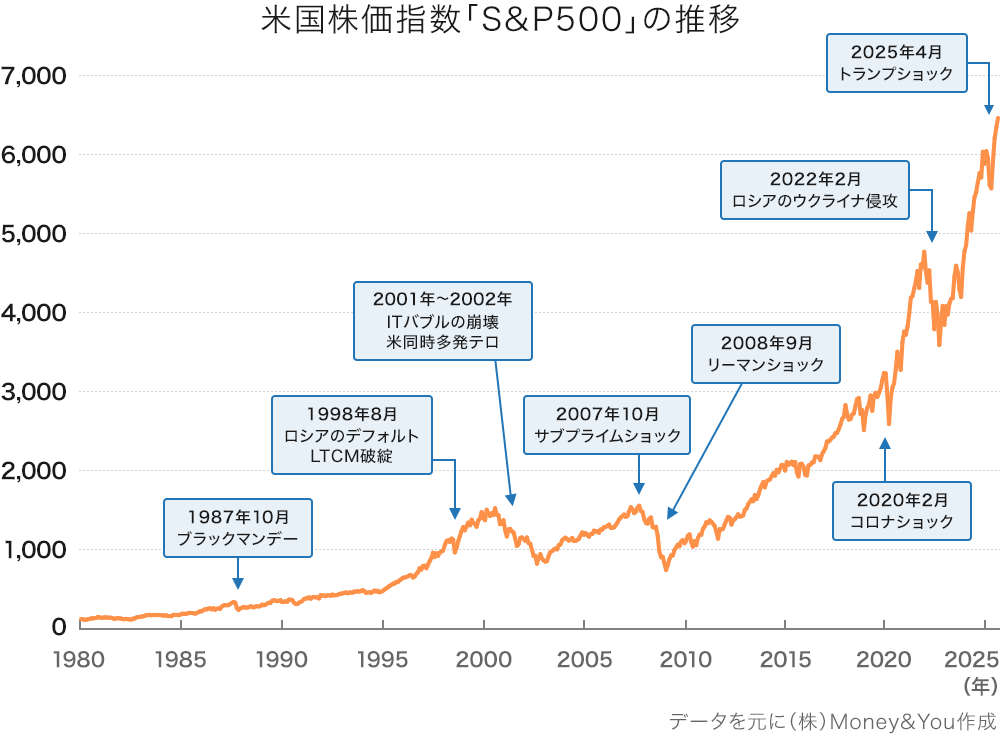

たとえば米国の株価指数「S&P500」の推移を見ると、ブラックマンデー、リーマンショック、コロナショック、ロシアのウクライナ侵攻、トランプショックといった出来事を受けて下落している年があることがわかります。このように、暴落は数年に1度のペースで発生しています。

しかし暴落した後、一度も株価が上昇することなく下がり続けるのかというと、そういうわけでもありません。以下は、暴落時の株価の下落率と回復までの期間を筆者が計算してまとめたものです。

<暴落から回復するまでの期間の目安(S&P500)>

| 年 | 出来事 | 下落率 (終値基準) | 下落前水準までの 回復期間 |

|---|---|---|---|

| 1987年 | ブラックマンデー | −34% | 2年 |

| 2001年 | ITバブル崩壊同時多発テロ | −46% | 6年 |

| 2008年 | リーマンショック (リーマンブラザーズの破綻) | −53% | 5年 |

| 2018年 | 世界同時株安 | −20% | 1年 |

| 2020年 | コロナショック | −34% | 6カ月 |

| 2022年 | ウクライナショック | −25% | 2年 |

| 2025年 | トランプショック | −19% | 5カ月 |

(株)Money&You作成

上記の暴落時は株価が下がっても数カ月から数年で回復し、以後はそれ以前の水準を超えて値上がりしています。暴落に動揺して慌てて売却してしまうと、その時点で利益(または損失)が確定し、その後の資産回復・上昇の恩恵を一切受けられなくなります。ですから、売却については落ち着いて検討しましょう。なお、1989年の日本のバブル崩壊の場合は、日経平均株価が元の水準に戻るまで約35年かかっていますので、上記はあくまで参考としてご覧ください。

≫関連コラム

NISAの売却タイミングはいつがベスト?

長期的に見て市場が値上がりする可能性が高いならば、「投資を継続した方がよい」ということがわかります。

値上がりするならば、時間をかけて積立投資するよりも、早いタイミングで一括投資した方が利益も大きくなりますし、合理的です。しかし、一括投資の場合、株価の暴落が起きたら市場の回復をただ待つことしかできません。これは、精神的にも厳しいのではないでしょうか。その点、積立投資ならその負担を和らげてくれます。

積立投資をすると、「ドルコスト平均法」の効果を味方につけることができます。

ドルコスト平均法とは、一定額を定期的に購入する方法です。金融商品の価格は長期的に右肩上がりでも、短期的には上下に変動しながら推移します。よって、金融商品の価格が安いときにはたくさん購入し、価格が高いときには少しだけ購入することになります。これにより、価格の変動による影響をやわらげ、購入単価を平均的な水準に近づけることができます。その結果、株価が上昇した際に利益を得やすくなる可能性があります。つまり、今回紹介したような株価暴落局面でも、積立投資ならば「チャンス」に変えることができるのです。

積立投資ならば、今が安い・高いといった状況に左右されず淡々と資産形成できます。これが資産を増やす秘訣なのです。株価の暴落があっても積立投資を継続する方がよいでしょう。

≫関連コラム

「株高」といわれる今から積立投資をスタートしても大丈夫?

今後も数年に1度ほどの間隔で株価の暴落が起こることは十分に考えられます。それがいつかは誰にもわかりません。暴落に備えてやっておくべきことを以下にまとめましたので、確認してみましょう。

自分が保有する資産に占める無リスク資産(現預金・個人向け国債)とリスク資産(株式・投資信託など)の割合を確認しましょう。リスク資産が多すぎると、今回のような暴落があった際にその分大きく資産が減ってしまい、焦ってしまうかもしれません。

無リスク資産とリスク資産の割合は、「自分の年齢」と「120から自分の年齢を引いた数字」を1つの目安として考える方法もあります。

たとえば、自分の年齢が40歳であれば、無リスク資産:リスク資産の割合は40:80くらいの割合にすることを考えます。資産が1,200万円あれば、無リスク資産は1,200万円×40/120=400万円、リスク資産は1,200万円×80/120=800万円、というイメージです。

ただし、総資産が少ない場合はこの限りではありません。資産が120万円だったら計算上は「無リスク資産40万円、リスク資産80万円」ですが、無リスク資産40万円ではケガや病気で働けないなどのもしもの場合に備えられません。よって、最低でも生活費の6カ月分は預貯金などの無リスク資産で用意しておきましょう。

リスク許容度(いくらまで損に耐えられるかの度合い)は人によって異なるので、あくまで参考までですが、1つの目安としていただければと思います。

自分のリスク許容度に見合わない、値動きの大きい商品に投資をしていると、相場が下落する局面では値下がり額も大きくなってしまいます。ある程度リスクを抑えながら資産を増やすための「長期・積立・分散投資」が大事であるとわかっていても、落ち着いて投資を続けられなくなってしまいます。この場合は、リスク許容度にあった投資先や商品に変更することが重要です。

値動きが激しくて精神的に厳しい場合は、資産の一部を以下の投資信託に入れ替えることで、リスクを軽減することが期待できます。

株式投資をする場合も、市場全体の暴落に関係なく長期で保有できる銘柄がおすすめです。たとえば、高配当銘柄や連続好業績銘柄、連続増配銘柄、高PBR/高ROE企業の銘柄などです。

株価の暴落時には、どんなに業績のよい「連続好業績銘柄」でも、市場全体の下落につられて一時的に下落します。しかし、連続好業績銘柄は本業でしっかり稼げている企業なので、暴落後に比較的買われやすいとも言えます。ただし、暴落要因が本業に関連する場合、いくら連続好業績と言えども収益構造の見直しを迫られ、株価が暴落前の水準に戻るのに時間がかかることもあります。ですから、投資にあたっては過去3〜5期分、予測1〜2期分の売上高・営業利益が右肩上がりになっているかをチェックしましょう。売上高・営業利益が両方とも増えているということは、本業でしっかりと稼げ、事業を拡大できていることを表します。

また、毎年配当金の金額を増やす「増配」を行う「連続増配銘柄」にも注目しましょう。増配は、企業が安定して利益を出し続けていないとできないことですが、日本株や米国株の中には、増配を何十年も連続して行ってきた銘柄が多くあります。

これらの銘柄も市場全体の暴落が起きたときに株価が一時的に下落しますが、高配当企業の銘柄であれば株価が下落した際に相対的に配当利回りが上昇し、ほかの銘柄と比べると高配当と言えるため買われやすくなるという特徴(下方硬直性)があります。株価の下落局面でも継続して配当金が出るメリットがあれば、そのまま保有し続けることも選択肢の1つになりますね。

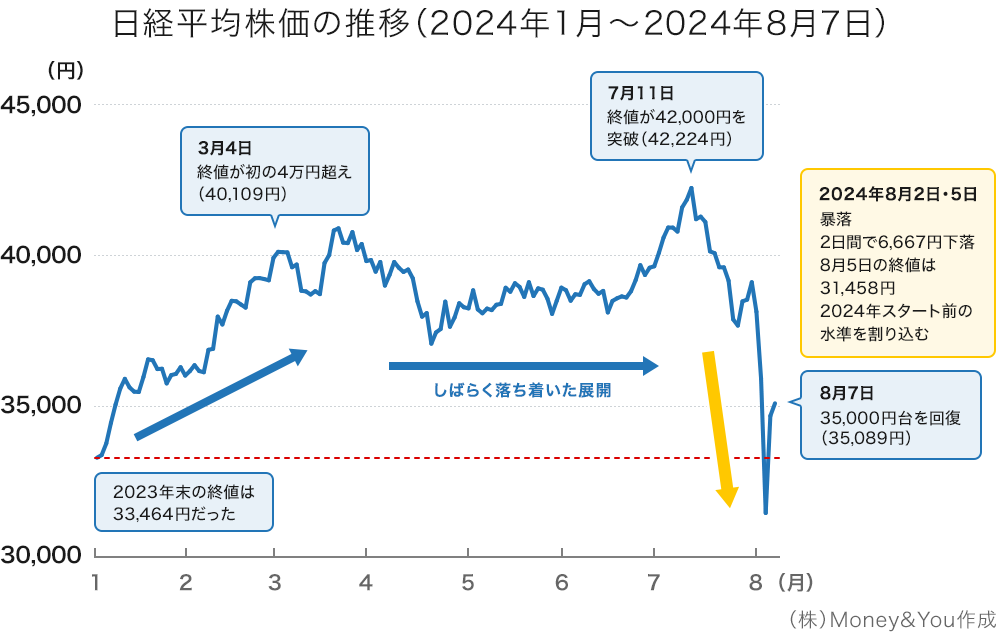

2024年7月まで日経平均株価は34年ぶりに史上最高値を更新、米国株のNYダウ・S&P500といった株価指数も史上最高値を更新して好調でした。

しかし、日経平均株価は8月に大きく下落しました。

8月2日、8月5日と日経平均株価が暴落しました。8月5日の終値は31,458円で、わずか2日間で6,668円も下落してしまいました。2023年末の終値は33,464円でしたので、わずか2日間で現在のNISA制度の2024年1月開始以来の値上がり分が一気に無くなってしまった計算になります。

米国株も同様に暴落しました。7月末時点で5,522ポイントだったS&P500は8月に入ると急落し、8月5日の安値で5,119ポイントと、一気に400ポイント以上も下落したのです。この間、為替レートも1ドル=152円台から一時1ドル=141円台と、急激に円高が進みました。

実際、S&P500に連動する成果を目指す投資信託の一例として「eMAXIS Slim 米国株式(S&P500)」の基準価額を見ると、7月31日の29,851円から8月6日の27,091円まで、ほぼ一直線に2,700円以上も下落しています。

それぞれの下落率は以下のようになりました。

この時の暴落要因として、7月末に日銀が追加利上げを発表したことが挙げられます。そのため円高が加速し、加えて8月2日の米国の雇用統計の結果が思わしくなかったことから米国景気が後退する可能性が懸念されました。そうして一気に投資家心理が冷え込んだことが株価暴落の要因だと考えられます。

国内資産に投資していた方はもちろん、全世界株や米国株といったNISAで人気の投資先に投資していた方も大きな打撃を受けたことでしょう。

しかし、下がり続ける相場はありません。8月の日経平均株価の暴落も、5日にはひとまず底をうち、続く6日・7日には大幅に株価が回復しています。

このように、短期的な暴落は避けられないものの、長期投資で考えれば相場は上昇し元に戻る可能性があります。焦らず冷静に対応することが、安定した資産形成への第一歩といえるでしょう。

≫関連コラム

積立投資で「損をする人」の5つの行動パターン

過去の事例を参考に、暴落時にやってはいけないこと、暴落に備えてやっておくべきことをご紹介しました。株価の暴落はいつ起こるかわかりませんが、数年に1度の間隔で起こっていることは事実です。しかしこれまでの暴落では、それを市場が乗り越えてきたこともまた事実です。市場の変動は避けられませんが、慌てずに長期的な視点を持ち、自分の計画を見直しながら投資を続けることが望ましいです。また、もしもリスクをとりすぎている場合は、資産を入れ替えるなどしてリスクを抑えるようにしましょう。

今後も急激なマーケット変動は確実にやってきますが、慌てずに行動しましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

\イオン銀行でNISAをはじめよう/

\NISAをはじめるには、まずは証券口座の開設から!/

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る