「NISAで月1万円の積立投資」と「月1万円の節約」、10年後にいくら差がつく?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

お金を貯める方法を突き詰めると、「収入を増やす」「支出を減らす」「お金を働かせる(投資する)」の3つのどれかに行き着きます。このうち「収入を増やす」はできるに越したことはありませんが、勤め先の事情や仕事の量なども関わってくるので、一筋縄ではいかないでしょう。ですが、「支出を減らす」「お金を働かせる(投資する)」は、今から取組むことが可能で、将来のお金に差を生み出します。

今回は、「NISAで月1万円の積立投資」と「月1万円の節約」を比べて、10年後にいくら差がつくのかを紹介します。

NISAは、投資で得られた利益(売却益・配当金・分配金)にかかる20.315%の税金を一生涯ゼロにできる制度です。2024年に制度が大きく改正されたことから「新NISA」と呼ばれることもあります。

NISAでは、積立投資専用の「つみたて投資枠」と、積立投資だけでなく一括投資もできる「成長投資枠」の2つの非課税投資枠を併用できます。年間に投資できる上限額はつみたて投資枠が120万円、成長投資枠が240万円です。1人あたりの生涯の投資上限額(生涯投資枠)は合わせて1,800万円までとなっています。

なお、つみたて投資枠だけで生涯投資枠1,800万円分投資することができますが、成長投資枠だけでは1,200万円分までしか投資できません。生涯投資枠を使い切るには、最低でも600万円はつみたて投資枠を利用する必要があります。

≫関連コラム

新NISAの成長投資枠とは?つみたて投資枠とのバランスや選び方のポイントは?

つみたて投資枠で投資できる商品は、金融庁の基準を満たし、長期・積立・分散投資でお金を堅実に増やすことが見込まれる投資信託やETF(上場投資信託)です。つみたて投資枠では、毎月100円から投資できる証券会社などもあります。

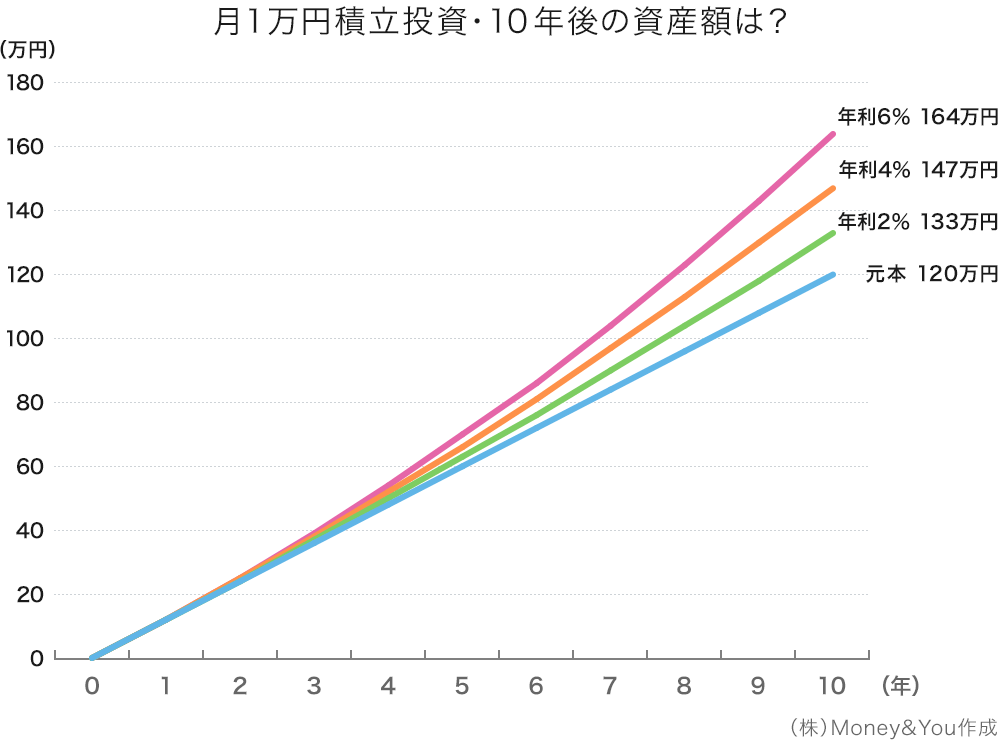

このNISAのつみたて投資枠を利用して、投資信託に月1万円ずつ積立投資を行い、年利2%・4%・6%ずつ増やせたとします。この場合、10年後の資産総額は次のようになる計算です。

10年間で投資する元本の合計は120万円です。それに対して、年利2%なら約133万円、年利4%なら約147万円、年利6%なら約164万円と資産が増えていることがわかります。投資信託で運用する際には、運用で得られた利益を元本に組み込んで再投資することで「複利効果」が得られます。長く運用を続けることで、複利効果は加速度的に大きくなります。

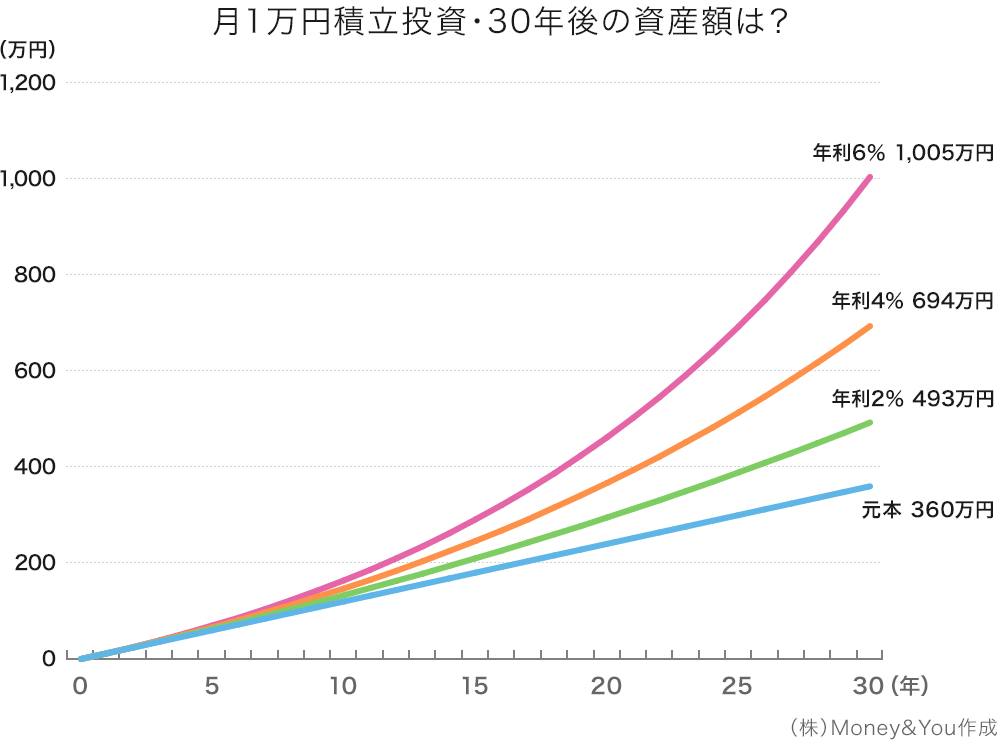

参考までに、NISAつみたて投資枠での月1万円の積立投資を30年続けた場合の資産総額も見てみましょう。

10年のときよりもグラフが曲線になり、加速度的にお金が増えている様子が見てとれます。仮に年利4%なら資産額は約694万円となり、元本よりも約334万円増えています。NISAではこの334万円にかかる税金(20.315%)が非課税になります。仮に利益が334万円だったとしたら、税金は約67万9,000円になる計算です。67万9,000円の税金がゼロになるということは、手元に残るお金が67万9,000円増えるということですから、NISAを活用する効果は大きいですよね。

投資は未経験の方がいるかもしれませんが、節約をしたことがない方はおそらく少数派ではないでしょうか。このところ、物価が上昇するインフレが続いていて、食料品も日用品も、ありとあらゆるものの値上がりを肌で感じるようになりました。節約しないでいると、生活費がどんどん上がってしまいます。

節約のメリットは、成果がすぐに形になってあらわれることです。

冒頭でお話しした「収入を増やす」を実践するために、一生懸命仕事に励むのはよいことですが、それが評価されて給与に反映されるまでにどのくらいの期間がかかるかはわかりません。お勤め先や会社の業績なども関わってくるでしょう。また、仮に仕事が認められて給与が月1万円上がったとしても、そこから税金と社会保険料が引かれるので、「手取りが1万円増える」ことにはなりません。

その点、節約して生み出した1万円は自由に使える1万円です。そこから税金や社会保険料が引かれることもありません。節約に力を入れすぎて「節約疲れ」の声もしばしば聞こえてきますが、節約に取組む価値はあるでしょう。

≫関連コラム

<みんなの平均>電気代はいくら?世帯人数の平均額と節約方法

仮に、毎月1万円節約することができれば、10年後の節約総額は120万円になります。月1万円投資の「元本」と同じグラフになります。

上記を踏まえて、「NISAで月1万円の積立投資」と「月1万円の節約」で10年後にいくらの差がつくかを計算してみましょう。

このように、約27万円の差となります。

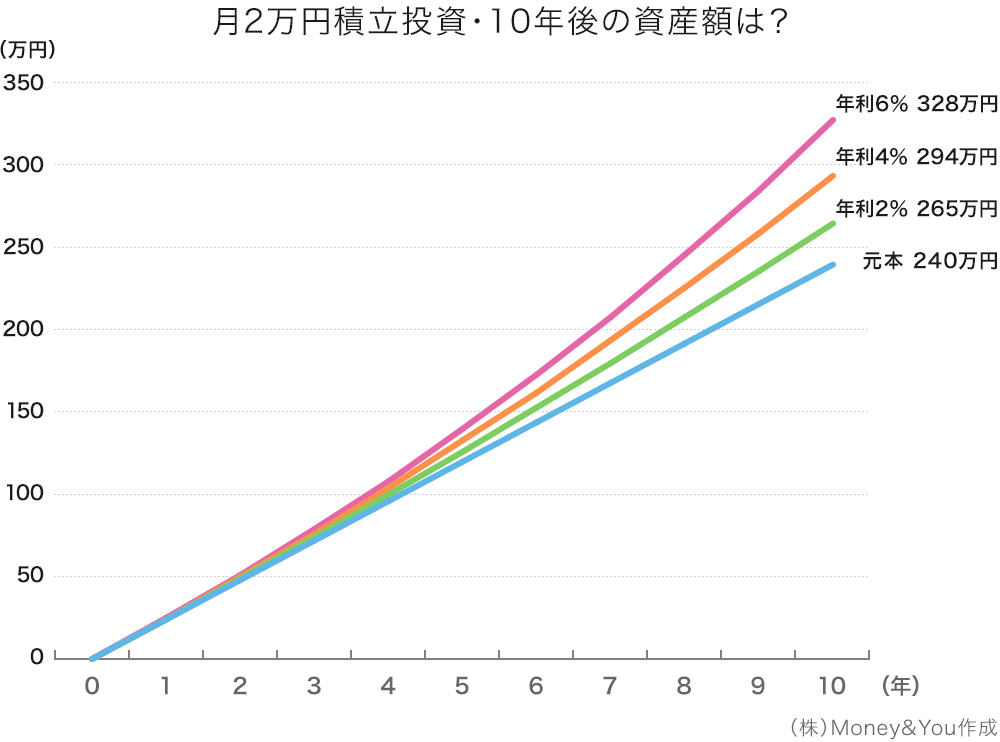

仮に、毎月1万円の投資に加えて、節約で得られた1万円も投資に回して、月2万円ずつ投資したとします。この場合、資産が増える割合は単純に倍になります。

10年間で投資する元本の合計は240万円となります。年利2%なら約265万円、年利4%なら約294万円、年利6%なら約328万円と資産が増える計算です。

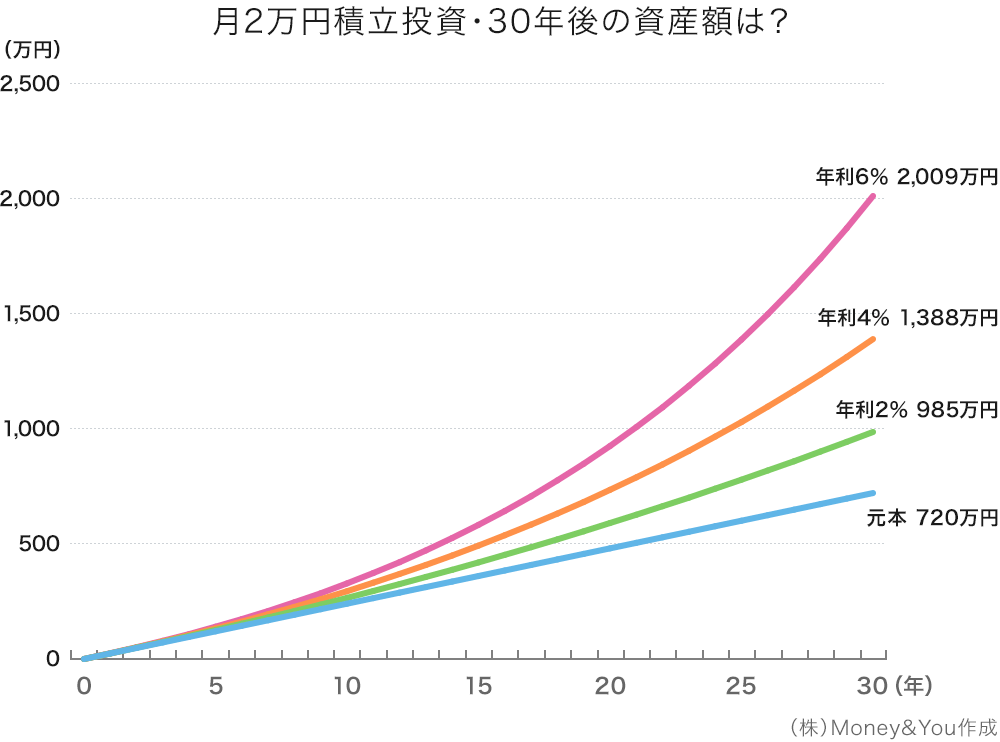

さらに、30年間投資した場合も見てみましょう。

こちらも単純に倍で、年利2%なら約985万円、年利4%なら約1,388万円、年利6%なら約2,009万円と資産が増える計算です。投資の金額を増やすことで、お金が増えるスピードがアップすることがわかります。

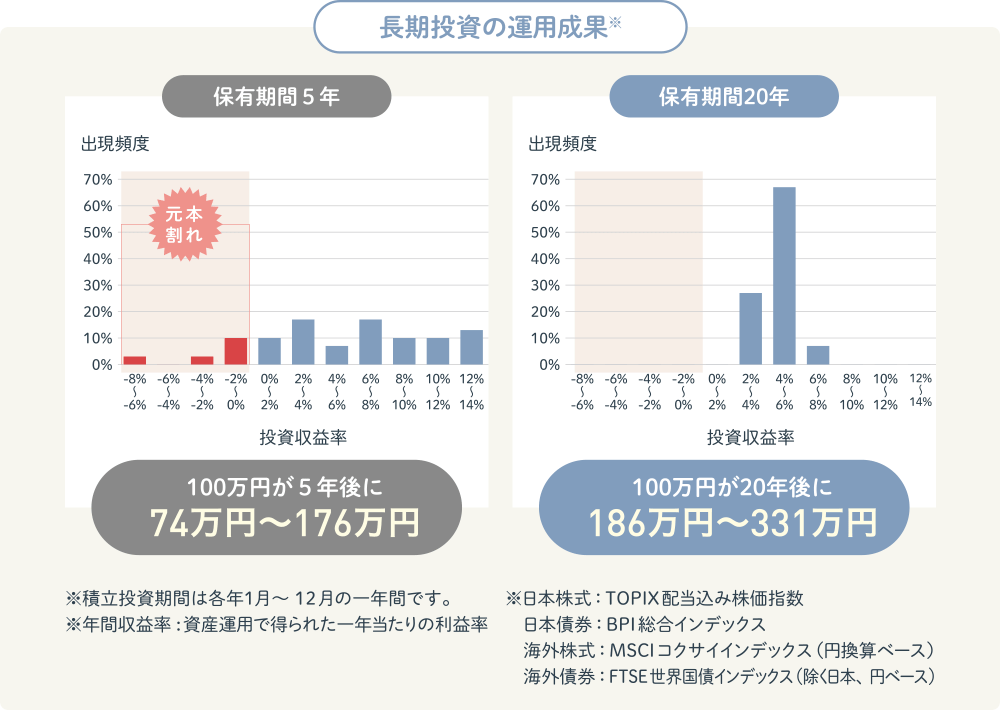

もちろん、ここまで示した投資のシミュレーションどおりに運用ができるとは限りません。投資には元本保証がなく、お金が減ることもあります。しかし、長期・積立・分散投資をしていると、そうした値動きを抑える期待ができます。

金融庁の「はじめてみよう!NISA早わかりガイドブック」では、1989年以降「長期・積立・分散投資」を20年続けると元本割れしないというデータが掲載されています。

金融庁「はじめてみよう!NISA早わかりガイドブック」より

これまで元本割れしなかったからといって、今後も絶対に元本割れしない、という保証はありません。しかし、過去のデータに照らせば、長期・積立・分散投資を続けていれば、お金が堅実に増やせる可能性が高い、と考えることはできそうです。

「投資vs節約」ではなく「投資+節約」、さらには「節約して生み出したお金を投資に回す」ことで元本を増やすことができ、複利の力が強まって資産がより効率よく増えていきます。長く投資を続けるには、早くはじめることが大切です。ぜひNISAのスタート・NISAの積立金額設定を考える際に参考にしてくださいね。

お申込みに際しては、以下のご留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る