国の制度を活用して賢い住宅購入を!

執筆者:ファイナンシャルプランナー(CFP)|和泉 昭子

-

- 暮らす

住宅はそれ自体が高額であるだけでなく、家具や家電の新調といった様々な消費への波及効果があります。そこで国は消費税増税により消費が冷え込むことがないよう、「住宅ローン減税」の拡充や「すまい給付金」という制度の創設を行っています。

これらの制度は、ローンの残高や契約者の収入などにより受けられる恩恵の大きさが異なりますが、上手に活用することで住宅にかかる総コストを大きく圧縮することができます。

- ※ 住宅ローン減税・すまい給付金を受けるためには、一定の要件を満たす必要があります。

- 【必見】住宅ローン減税を利用するといくら戻る?

- 【知らなきゃ損】すまい給付金の活用法①

- 【知らなきゃ損】すまい給付金の活用法②

- こうした制度をうまく活用することで、住宅購入による負担を緩和することが可能になります。

【必見】住宅ローン減税を利用するといくら戻る?

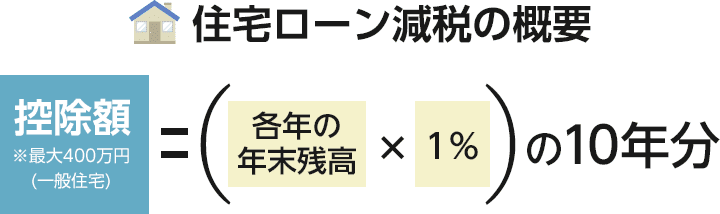

住宅ローン減税制度は、住宅ローンを組んでマイホームを取得した場合に、年末残高の1%が10年間にわたって所得税から控除される制度です。

所得税から控除しきれない場合は、住民税からも一部控除されます。具体的なケースで見ていきましょう。

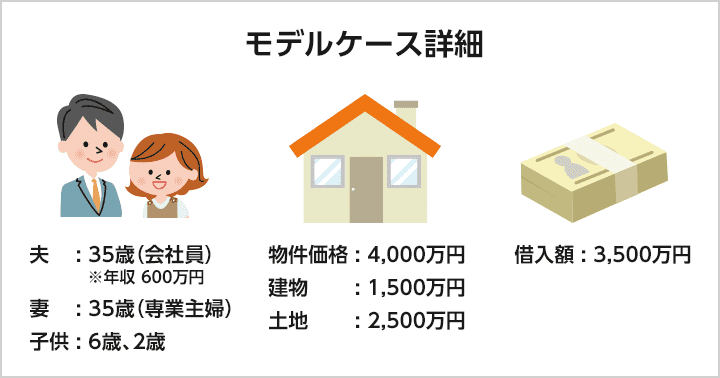

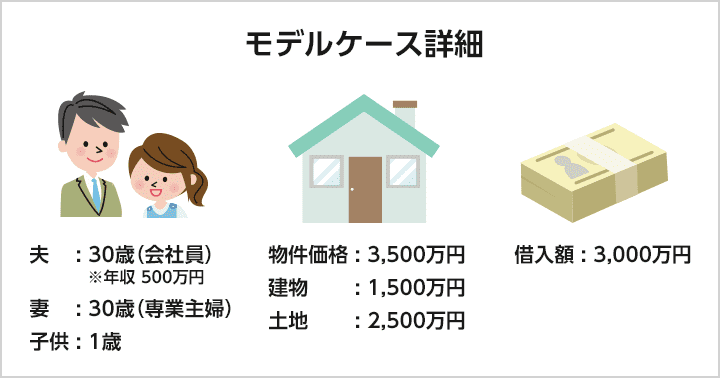

モデルケース①

- ※ 住宅ローン:期間35年、10年固定、金利1.0%、元利均等払い、ボーナス返済なし

住宅ローン減税制度では年末のローン残高の1%が控除できますが、あくまで実際に支払う所得税(控除しきれない場合は住民税の一部)の範囲内です。

また、ローン残高は毎年減っていきますので、当初3500万円借りたからといって、35万円×10年分=350万円減税されるわけではないことには注意が必要です。

このケースの場合、所得税170,000円、住民税276,500円、合計446,500円が本来の負担となりますが、ローン減税を活用することにより、毎年30万円前後、10年間の合計で290万円ほど軽減されます。

会社員の場合、所得税・住民税は給与から天引きされていますので、住宅購入した翌年に確定申告することで、税金が一部戻ってくることになります。

住宅ローン減税制度の主な利用条件

▼利用期限

・2019年6月30日の入居まで

▼主な利用条件

・年収が3000万円以下であること(3000万円を超える年は住宅ローン控除が利用できない)

・借入金の償還期間が10年以上であること

・床面積が50m2以上であること

▼必要な手続き

・入居した翌年の3月15日までに税務署で確定申告

【知らなきゃ損】すまい給付金の活用法①

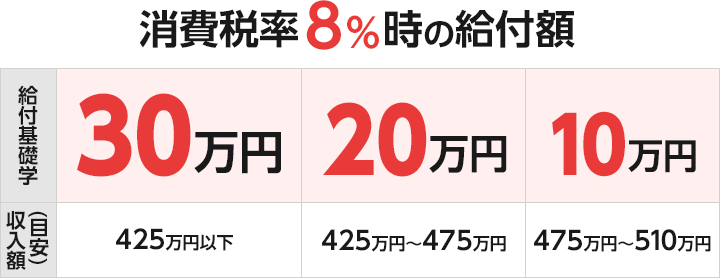

住宅ローン減税は、そもそも支払っている税金が少ない場合は負担軽減効果が小さくなります。そこで、ローン減税の効果が十分に及ばない一定の収入以下の人に対して現金が給付される「すまい給付金」制度が創設されました。こちらは収入が低いほど給付額が増える形となっています。なお、ローン減税と異なり、すまい給付金の受取は1回限りです。

- ※ ここでいう収入とは、給与所得者のいわゆる「額面収入」ではなく、都道府県民税の所得割額

- ※ 夫婦(妻は収入なし)および中学生以下の子どもが2人のモデル世帯において、住宅取得する場合の夫の収入額の目安

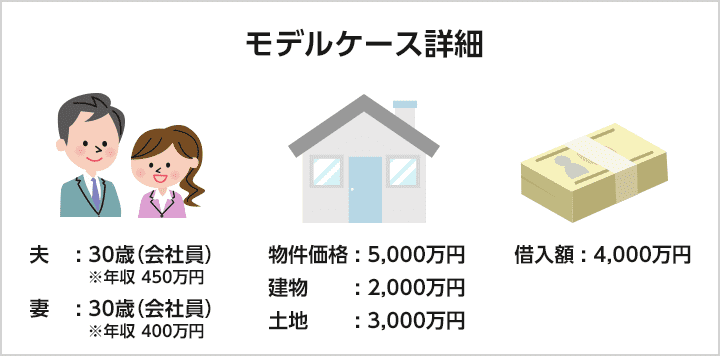

モデルケース②

- ※ 住宅ローン:期間35年、10年固定、金利1.0%、元利均等払い、ボーナス返済なし

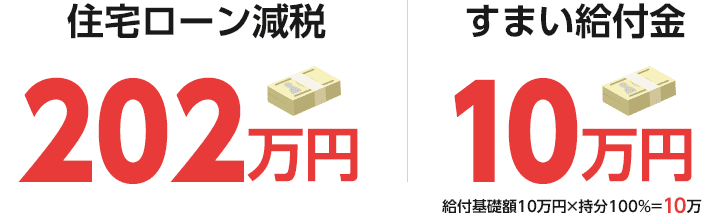

こちらのケースは、所得税103,000円、住民税210,800円、合計313,800円が本来の負担となりますが、ローン減税によって、毎年約202,000円、10年間で約200万円負担が軽減されます。

ケース①に比べて年収が少ないため、「住宅ローン減税」による節税効果は小さいものの、ケース①では支給対象にならない「すまい給付金」が10万円支給されることにより、消費税増税の影響が若干軽減されます。

【知らなきゃ損】すまい給付金の活用法②

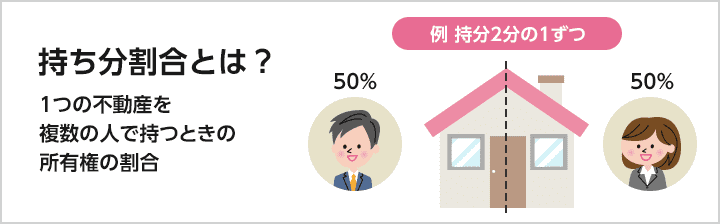

共有名義の場合は?

夫婦で資金を出し合ってマイホームを取得する場合、実際に負担した資金と同じ割合で持ち分を決め、共有登記をすることが原則です。夫婦それぞれに住宅ローンを組んでマイホームを取得する場合、住宅ローン減税やすまい給付金も、その持ち分割合に応じて適用されることになります。

モデルケース③(共働き・共有名義の場合)

- ※ 住宅ローン:期間35年、10年固定、金利1.0%、元利均等払い、ボーナス返済なし

持ち分割合7:3、借入も同様に、夫:2800万円、妻:1200万円のケースです。まず、住宅ローン減税の効果を見てみましょう。

夫の税負担は、本来、所得税108,300円、住民税211,000円、合計319,300円。共働きの場合、配偶者控除が受けられないため、モデル②に比べ収入が少ないにもかかわらず、税負担が重くなっています。

しかし、ローン減税により毎年21万円、10年間で210万円の控除を受けられ、節税効果が大きくなります。

妻は本来、所得税87,100円、住民税178,200円、合計265,300円ですが、ローン減税により年11.7~9万円、10年間で100万円超節税できます。

一方、すまい給付金も、その年収と持ち分割合に応じて、二人がそれぞれに給付を受けられ、合計13万円に。世帯年収850万円で、夫だけがローンを組む場合に比べて有利です。

- ※ 試算は、住宅ローン控除の効果を端的に表すことを目的に一定のモデルに当てはめて試算しています。そのため、実際の金額との間に差異が生じる場合があります。

(すまい給付金は、国土交通省「すまい給付金かんたんシミュレーション」にて試算。

こうした制度をうまく活用することで、住宅購入による負担を緩和することが可能になります。

消費税増税延期で、住宅購入の好機到来!?

増税前の駆け込み需要に応えるために、不動産業界では積極的な物件確保を行ってきたはず。

しかし、増税が延期になったことで在庫が増加し、不動産価格の下落が期待できるかもしれません。

消費者にとっては、検討期間が延び、豊富な物件の中でじっくりと良いものを選ぶことが可能になったと言えるでしょう。

増税そのものはなくなっていないので、ご紹介した恩典を受けられる期間も伸びることになりますから賢く活用しましょう。

- ※ 本ページは2016年8月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

インターネットで住宅ローン事前審査のお申込みが可能です。