NISAの上限額・限度額はいくら?年間投資上限額と非課税保有限度額を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

2022年4月、日本の成年年齢は18歳に引き下げられました。18歳になると、クレジットカードやスマートフォンを自分で契約したり、ローンを組んだりできるようになります。そして、2023年からは、NISA口座を自分で開設し、運用ができるようになります。

そこで今回はNISA制度のひとつ、つみたてNISAの利用率と早いうちからつみたてNISAにコツコツ取り組むと資産がどう増えるのか、解説します。

つみたてNISAは、長期・積立・分散投資でじっくり資産を増やしたい人におススメの制度。毎年40万円までの運用で得られた運用益を20年にわたって非課税にできます。運用の利益には本来20.315%の税金(源泉分離課税)がかかりますが、つみたてNISAならば利益に課税されないのが大きなメリットです。

つみたてNISAの投資対象は金融庁の基準を満たした投資信託・ETF(上場投資信託)。いずれも手数料率が低く、長期的に資産が増やせると見込まれる商品に絞られています。2022年までは、1月1日時点で20歳以上の方が利用できる制度でしたが、成年年齢の引き下げによって、2023年からは1月1日時点で18歳以上の方が利用できるようになります。

現在、預金の金利はとても低く、お金は預けているだけではなかなか増えないものです。そうしたなかで、つみたてNISAの利用者は年々増加しています。

金融庁「NISA口座の利用状況調査」(2021年12月末時点(速報値))によると、2021年12月末時点のつみたてNISAの口座開設数は約518万件と、500万件の大台を突破しています。

「500万件」というといかにも多そうですが、つみたてNISA口座数から日本人の人口を割って求める「つみたてNISA利用率」は、そこまで多くありません。

総務省の「人口推計」(2022年1月1日時点確定値)によると、20歳以上の日本人の人口は約1億265万人ですから、「つみたてNISA利用率」は518万件÷1億265万人=約5%に過ぎないのです。

20代以降の方が利用できるNISAにはもうひとつ、一般NISAがあります。一般NISAは、毎年120万円までの運用の利益を5年間にわたって非課税にできる制度です。つみたてNISAより非課税になる期間は短いものの、毎年非課税にできる運用額はつみたてNISAの3倍と大きくなっています。

前述の金融庁の資料によると、一般NISAの口座開設数は約1,248万件です。ということは、「一般NISA利用率」は1,248万件÷1億265万人=約12%です。

つみたてNISAと一般NISAはどちらか片方しか利用できない(併用できない)ので、20歳以上の方のNISA利用率は「約17%」とわかります。「つみたてNISAの利用者数は年々増えている」のは事実なのですが、実際に利用している人はまだ少数派なのが現状です。

そんな「少数派」のつみたてNISAですが、お金を増やすことを考えたらぜひ活用していただきたい制度であることは間違いありません。

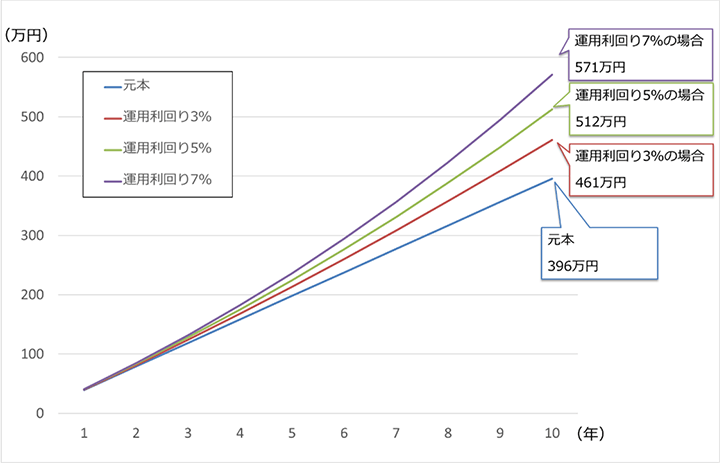

つみたてNISAで運用できる金額は年40万円まで。毎月に換算すると、約3.3万円です。仮に、毎月3.3万円ずつ10年間つみたてて、運用利回り年3%・5%・7%で増やせたとしたら、お金は次のように増える計算です。

(株式会社Money&You作成)

元本の合計は396万円です。それに対して10年間の運用で増えた金額は

となります。

元本のグラフは直線になっているのに対し、運用で増えた場合のグラフは曲線になっていることがわかるでしょう。これは、運用益を再投資することで増えたお金が新たなお金を生み出す「複利効果」が得られているからです。

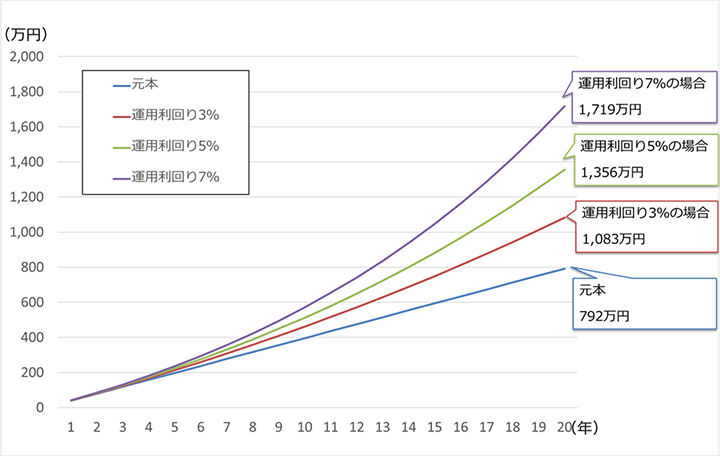

複利効果は、投資する期間が長くなるほど、大きくなっていきます。上の投資をさらに10年、合計20年間続けた場合、お金は次のように増える計算です。

(株式会社Money&You作成)

グラフの曲線が、さらにわかりやすく現れているのは、複利効果が得られている何よりの証拠。実際、元本の合計792万円に対して、20年間の運用で増えた金額は

となっています。10年目からの利益の伸びがわかりますね。

もちろん、投資信託は元本保証のない金融商品ですから、思うように値上がりしなかったり、ときには値下がりしたりすることもあります。

しかし、金融庁の資料によると、積立・分散投資を20年間行ったときの運用益は年率2〜8%の範囲に収まっています。あくまでも過去の運用実績なので、将来の運用実績を保証するものではありませんが、短期的に上下する場面はあるものの、長期的には値動きが一定の範囲に収まる期待ができると言えます。

通常はこれらの利益から20.315%の税金(源泉分離課税)が引かれてしまいますが、つみたてNISAで投資していれば非課税に。非課税の力を生かして、より効率よくお金を増やせます。

つみたてNISA利用率は5%ほど、一般NISAを合わせても17%ほどという現状をご紹介しました。しかし、NISAは非課税の恩恵を受けながら資産形成できるおトクな制度。つみたてNISAを最大限活用することをおすすめします。

つみたてNISAで投資ができるのは現状2042年までとなっています。2042年に投資した40万円を、2061年まで非課税で運用できます。今後制度の改正もあるかもしれませんが、現状は、スタートが遅くなればなるほど、非課税で運用できる金額が減りますし、運用にかけられる時間も短くなってしまいます。

ですから、今20代の方はもちろん、成年年齢の引き下げによって来年以降つみたてNISAを利用できるようになる方も、なるべく早くつみたてNISAを始め、できるだけ長く続けることをおすすめします。

20代学生、社会人でまだまだ投資に回すお金が少ないという方でも、イオン銀行ならば、毎月1,000円から(※)つみたてを始められます。もちろん、つみたてNISAにも対応しています。たとえ最初は少額からでも、つみたてNISAに長く取り組むことで、お金は堅実に増やせるでしょう。何より今20代ならば、将来やりたいことを実現するためや、結婚や住居購入、子供の教育などをするためにも何かとお金がかかります。20代の早いうちから資産形成に取り組んだほうがいいでしょう。

イオン銀行でのつみたては、店舗でもWebでも申し込みできます。少しでも資産運用に興味が出てきたら、まずは相談してみてください。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る