WAONポイントがWAON POINTに統合 どう便利になる?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

私たちの人生には大きな資金がかかるさまざまなライフステージ(結婚、子育て、住宅購入、老後)があります。それぞれのステージでどれほどの資金が必要なのか考えると、人生における資金づくりには金利の低い円預金だけではなく、他の方法で資産を備えていく必要があると感じる方が多いのではないでしょうか。

資産形成に備えるための商品には、預金だけではなくさまざまな種類があります。今回ここでは6種類の資産形成商品について紹介し、メリットとデメリットについても簡単に確認していきましょう。

①定期預金

あらかじめ期間(1カ月、1年、3年、5年など)を決めて預け入れる預金。満期まで基本的にはお金の出し入れはできないが、普通預金より金利が高いのが一般的。

【メリット】

【デメリット】

②合同運用指定金銭信託

資産を信託銀行などに託して、管理・運用してもらい、運用によって得られた収益が分配される金融商品。

【メリット】

【デメリット】

③外貨預金

米ドル、豪ドル、NZドルなど、外貨建ての預金。

【メリット】

【デメリット】

④投資信託

投資家から少しずつ集めたお金を大きな資金としてまとめ、運用のプロが株式や債券などに分散投資。その運用により出た利益が還元される商品。

【メリット】

【デメリット】

投資信託などの運用益が非課税になる制度、NISAは耳にしたことがある方も多いのではないでしょうか。NISAには「つみたて投資枠」と「成長投資枠」があり、活用することでつみたて投資全般の利点である長期・分散投資を運用益非課税で手軽に行うことができます。世界経済や米国経済、日本経済などの指数に連動したインデックスファンドを選んで投資することが可能です。

⑤終身保険/個人年金保険

終身保険は被保険者が死亡した場合に保険金が支払われるという保障が一生涯続く保険。個人年金保険は生命保険の一種。契約時に定めた年齢以降、一定期間、または一生涯にわたり年金(保険金)が支払われる。

【メリット】

【デメリット】

⑥iDeCo(イデコ)

「個人型確定拠出年金」。自分で拠出した(つみたてた)掛け金を自分自身で運用し、老後資金を作る年金制度。基本的には60歳まで拠出し、60歳以降に受取ることができる。

【メリット】

【デメリット】

以上、6種類の資産形成商品について見てきました。特徴を掴んだところでそれぞれの商品のリスクレベルを具体的に分類しながら比較してみましょう。

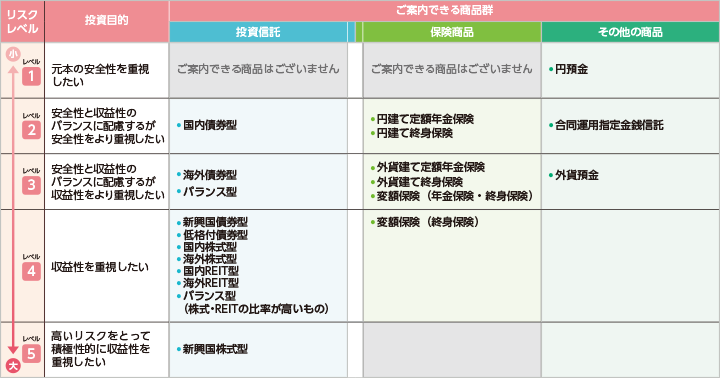

資産運用にリスクはつきものですが、投資の種類によってリスクレベル(リスク許容度)が異なります。それぞれリスクレベル別に小~大でおおよそ5段階に分類できます。なお投資信託は投資先が国内か海外か、債券か株式か、不動産かなど、運用の内容によりリスクレベルが変わります。

私たちが日常的に使用する通貨の日本円をベースに考えると、円預金が最もリスクレベルは低く、リスクレベル1となります。元本を守り安全性を最も重視したい場合は「円預金」となります。しかし最近は金利が上昇してきているとはいえ、物価上昇の影響には十分に追いついておらず、円預金だけでは資産を増やすのは難しい状況です。

続いてリスクレベル2には、投資信託のうち国内債券型、円建ての定額年金保険(個人年金保険)と終身保険、合同運用指定金銭信託が分類できます。安全性とともに収益性のバランスを考えながらも、やはり安全性を重視した運用を望む場合に適している商品だといえます。

リスクレベル3になると、海外が視野に入ってきます。投資信託の海外債券型、バランス型、外貨建て定額年金保険や外貨建て終身保険、変額保険(年金保険・終身保険)、外貨預金などがこのレベルに相当します。リスクレベル3は安全性と収益性を両立させながらも収益性を重視した場合に適しています。

リスクレベル4は海外の中でも新興国の債券を対象にした投資信託や低格付債券型の投資信託、国内外の不動産を対象にした(REIT)、国内外の株式型投資信託、変額保険(終身保険)などがあたり、収益性を重視したい場合に適しています。

リスクレベル5では、高いリスクを取り積極的に収益を求めたい場合の投資スタイルとなり、新興国の株式を対象にした投資信託がこのレベルに相当します。

上記ではそれぞれの商品を5段階のリスクレベルに分類し確認しました。

資産形成の目的が、余剰資金で行うものなのか、または教育資金なのか、住宅購入のためなのか、老後資金を作るためなのかなどを具体的に考えた上でリスクレベルを考慮し、どの商品で運用をするのかを選びたいところですね。

次のコラムでは、リスクを最小限に抑えて積み立てをしていくには、どのようにしたら良いのかを考えていきましょう。

ご相談は無料ですので、ぜひお買い物ついでにお気軽にご相談ください。

お申込みに際しては、以下のご留意点を必ずご確認ください。

タマルWeb編集部員

「金融をもっと近くに お客さまの日々のくらしを安全とよろこびで彩る」をテーマに、資格を保有している銀行員が運用しています。

お金のプロとして、イオンでおトクを生みだす方法や、お金の貯め方・増やし方・節約術をわかりやすく紹介するコラムなど、イオン銀行ならではの暮らしに役立つ情報をお届けします。