【2026年10月から】国民年金保険料の育児免除制度で年金は減る?保険料の負担はいくら減るのか

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

毎年2月16日から3月15日といえば、1年間の所得から税金の金額を計算して納税する確定申告の時期です。年金受給者は「確定申告不要制度」の対象であれば、確定申告はしなくてよいことになっています。しかし、だからといって確定申告をしないのはもったいない場合もあります。確定申告をすることで税金の還付が受けられ、得する可能性があるからです。

今回は、年金受給者が確定申告で得する8つの事例を紹介します。

公的年金が一定金額を超えると税金の対象です。年金は「雑所得」として、所得税や住民税の課税対象となります。

本来、雑所得が一定額以上あるなら、確定申告をしなければなりません。しかし、確定申告の手続きは負担がかかります。そこで、年金受給者の場合、条件を満たしているならば確定申告をしなくてよいことになっています。これが確定申告不要制度です。

確定申告不要制度の対象者は、次のとおりです。

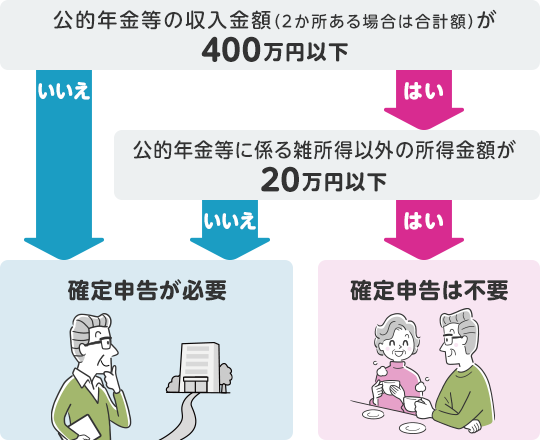

出典:政府広報オンライン

上記のフローチャートのとおり、

①公的年金等の収入金額の合計額が400万円以下

②公的年金等にかかる雑所得以外の所得金額が20万円以下

であれば、確定申告をする必要はありません。

収入が年金のみで、400万円を超える人はそう多くありません。

しかし、確定申告不要制度の対象者だからといって確定申告しなくてよいものだと決めつけるのは違います。なぜなら、毎年納めている税金額が納めすぎになっている場合があるからです。

これを防ぐには確定申告が必要です。年金受給者も、確定申告することで正しい税額に調整できるため、税負担を軽減できるケースがいろいろあります。税負担を軽減できれば、所得税は還付され、翌年の住民税を軽減できます。そして手取りが増えることになるのですから、確定申告をした方がよいですよね。

次の8つのケースに当てはまる年金受給者の方は、確定申告することでおトクになりますので、ぜひ確定申告しましょう。

定年退職したあとに再雇用される、または、同年内に再就職するなどで12月末まで勤めた場合は、勤務先が年末調整をしてくれます。しかし、年の途中で退職すると、年末調整が受けられません。そのため、ほとんどの場合は所得税を納めすぎになっています。確定申告をすることで正しい税額が計算され、税負担を軽減できます。

年金受給者が配偶者控除や扶養控除を受けるには、毎年9月頃に郵送で届く「扶養親族等申告書」の提出が必要です。しかし、扶養親族等申告書を提出し忘れると、配偶者控除や扶養控除の適用のないまま税金が計算されてしまいます。もしも提出を忘れていたら、確定申告をすることで税負担を軽減できます。

また、配偶者や扶養親族がいなくても、ご自身が障がい者・寡婦・ひとり親に該当する場合は、扶養親族等申告書を提出することで該当の所得控除が受けられます。

生命保険料を払っている場合は生命保険料控除、地震保険料を払っている場合は地震保険料控除が適用できます。毎年10月〜11月頃に、加入している保険会社から届く控除証明書を確認して確定申告を行います。

なお、生命保険料控除では最大で所得税12万円・住民税7万円、地震保険料控除では最大で所得税5万円・住民税2万5,000円の所得を差引くことができ、税負担を軽減できます。

多くの医療費を支払った場合には、医療費控除を利用して所得を差引くことができます。医療費控除の計算式は、所得が200万円以上か200万円未満かで変わります。また、医療費控除の上限は200万円です。

【所得200万円以上】

(1年間の医療費の合計-保険金や公的給付などの補てん金額)-10万円

【所得200万円未満】

(1年間の医療費の合計-保険金や公的給付などの補てん金額)-所得の5%

現役時代に医療費控除を利用したことがある方は「医療費が10万円を超えないと利用できない」と覚えているかもしれません。しかし、年金受給者は「所得200万円未満」に該当するケースがほとんどです。この場合、医療費が「所得の5%」を超えたら医療費控除が利用できます。仮に所得が140万円ならば、医療費が7万円を超えるときに医療費控除が利用できます。

また、そこまで医療費がかかっていないという方でも、セルフメディケーション税制が利用できるかもしれません。セルフメディケーション税制は、所定の健康診断を受けている方が対象の市販薬を購入し、年間費用が1万2,000円を超えた場合、その超過分(上限8万8,000円)が控除対象になる医療費控除の特例制度です。

なお、医療費控除とセルフメディケーション税制はどちらか片方しか使えませんので、よりおトクな方を活用しましょう。また、医療品の購入時や健康診断などのときにもらった領収書は、税務署から提示や提出を求められる場合に備え、5年間保管する必要がありますので、紛失しないようにしましょう。

ふるさと納税は、自分が選んだ自治体に寄附をすることで、2,000円を超える金額を所得税や住民税から控除できる制度です。多くの自治体からは、寄附金の3割を上限とする返礼品ももらえます。また、寄附金の使い道(子育て、医療、農業など)を選ぶこともできます。

ただ、いくらでも所得税や住民税から控除できるわけではありません。ふるさと納税で自己負担額が2,000円になる金額には、上限があります。ふるさと納税の上限額は、年収や家族構成により異なります。

<自己負担2,000円となる寄附金上限額の目安>

| 65歳未満 | 65歳以上 | |||

| 年金額面 | 独身 | 配偶者を扶養している場合 | 独身 | 配偶者を扶養している場合 |

|---|---|---|---|---|

| 150万円 | 11,000円 | 3,000円 | 0円 | 0円 |

| 200万円 | 20,000円 | 11,000円 | 12,000円 | 4,000円 |

| 250万円 | 28,000円 | 20,000円 | 24,000円 | 15,000円 |

| 300万円 | 37,000円 | 29,000円 | 36,000円 | 27,000円 |

| 350万円 | 46,000円 | 38,000円 | 46,000円 | 38,000円 |

| 400万円 | 58,000円 | 47,000円 | 58,000円 | 47,000円 |

| 450万円 | 69,000円 | 61,000円 | 69,000円 | 61,000円 |

| 500万円 | 79,000円 | 71,000円 | 79,000円 | 71,000円 |

(株)Money&You作成

たとえば、年金250万円・65歳で配偶者を扶養している方がふるさと納税する場合、自己負担2,000円となる寄附金上限額は1万5,000円です。なお、返礼品は寄附金の3割が上限ですので、4,500円相当の返礼品がもらえるとわかります。

自分のふるさと納税の上限額は、ふるさと納税を扱うウェブサイトでシミュレーションできます。自分のケースを確認した上で、ふるさと納税を行いましょう。

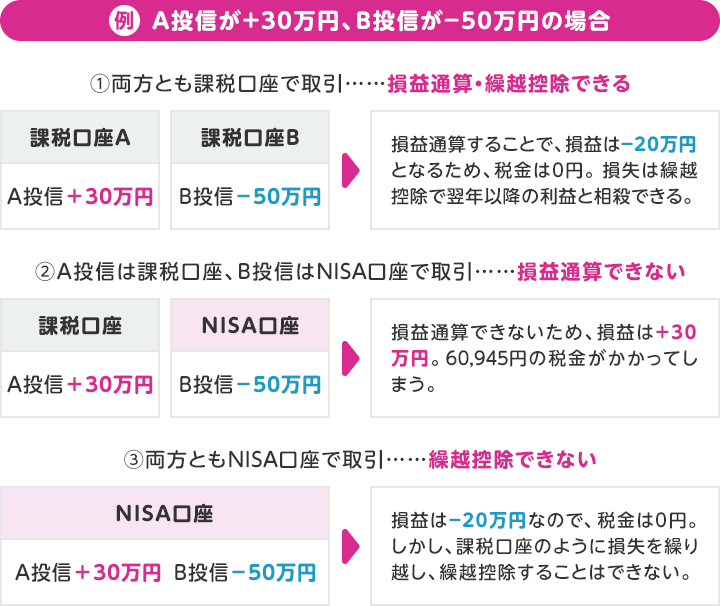

損益通算とは、複数の口座の利益と損失を合算した金額で税金の計算を行うことです。たとえば、2つの金融機関で投資信託を買い、一方で30万円の利益、もう一方で50万円の損失があったとします。このとき、確定申告を行い損益通算すれば、利益と損失が相殺されて利益が0円になるため、税金がかからなくなります。

また、損益通算をしてもなお引ききれない損失(上記の例では、20万円)は、翌年以降3年以内に生まれた利益と相殺することができます。これを「繰越控除」といいます。

損益通算・損失の繰越控除は節税に役立つので、もし損失を抱えているなら忘れずに確定申告しておきましょう。

ただし、繰越控除で3年間にわたって損失を繰り越したい場合は、ほかに確定申告することがなくても確定申告が必要です。また、NISAやiDeCoでの利益、損失は損益通算や繰越控除の対象外となっている点には注意しましょう。

<損益通算・繰越控除のイメージ>

(株)Money&You作成

災害や盗難にあった場合には、「雑損控除」という所得控除が利用できます。具体的には、次の(1)と(2)のうちいずれか多い方の金額を控除できます。

(1)(損害金額+災害等関連支出−保険金等)−(所得額)×10%

(2)(災害関連支出−保険金等)−5万円

※「損害金額」は損害を受けた時の直前の資産の時価を基にして計算

※「災害等関連支出」は住宅・家財などを除去するための支出や、盗難・横領により損害を受けた資産の原状回復費用

雑損控除の対象となる資産は、確定申告をする納税者本人、または生計を一にする配偶者・親族で総所得金額が48万円以下の人が保有する資産のみとなります。そのうえ、住宅や家電、衣類といった「生活に通常必要な資産」が対象です。価値のある宝石や骨董品など(時価で30万円超)が盗まれたとしても、それは「生活に通常必要な資産」ではないので、雑損控除の対象にはなりません。

また、雑損控除で控除できる損害の原因は、次のいずれかに限られます。

(1) 震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

(2) 火災、火薬類の爆発など人為による異常な災害

(3) 害虫などの生物による異常な災害

(4) 盗難

(5) 横領

これらに該当する損害がある場合には、確定申告することで税負担を軽減できます。

なお最近、投資詐欺のニュースなどがよく話題に上がりますが、詐欺や恐喝の場合には、雑損控除は受けられません。

住宅ローンを利用して自宅を購入している場合は、住宅ローン控除が利用できます。住宅ローン控除は税額控除といって、税額から直接税金を差引くことができる仕組みです。2022年度(令和4年度)以降の入居の場合、年末時点の住宅ローン残高の0.7%を控除できます。

また、自己資金で自宅をバリアフリー・省エネ・耐震性能アップなどリフォームした場合には、「投資型減税」といって、リフォーム費用の10%の控除を受けられます。対象となる工事には「耐震リフォーム」「バリアフリーリフォーム」「省エネリフォーム」「三世代同居リフォーム」などがあり、それぞれ控除対象限度額が異なります。

住宅ローン控除や投資型減税を利用している場合は、ぜひ確定申告をしましょう。

ここまで読まれた方のなかには、「確定申告していなかったから損しているかもしれない」という方もいるかもしれません。しかし、その場合も「還付申告」という手続きを行うことで税金を取り戻すことができます。

還付申告の期限は、対象となる年の翌年1月1日から5年間です。過去5年分を確認して「確定申告をし忘れていた」「控除が漏れていた」ということがあれば、忘れずに還付申告をしておきましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る