年金から天引きされるお金はいくら?日本人の平均「月14万5,000円」の手取り計算

マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

現役時代に保険料を支払うことで、老後にお金を受取ることができる年金。「老後資金は公的年金だけでは2,000万円不足する」などと話題になったのもまだ記憶に新しいところですが、みんないったい、どのくらい年金をもらっているのでしょうか。データをもとに紹介します。

国の年金制度(公的年金)には、大きく分けて国民年金と厚生年金の2種類があります。国民年金は、日本国内に住む20歳以上60歳未満のすべての人が加入する年金です。それに対して厚生年金は、サラリーマンや公務員が加入する年金で、厚生年金は、国民年金に上乗せして加入しています。

国民年金と厚生年金の保険料を払っていた期間を足した月数が120カ月以上あれば、老後に年金が受給できます。基本的には65歳からですが、60歳まで早めたり(繰り上げ)、75歳まで遅らせたり(繰り下げ)できます。なお、繰り上げすると最大24%年金額が減り、繰り上げすると最大84%年金額が増えます。

また、国民年金も厚生年金も、基本的には払った保険料に比例して受取る年金額が増加します。

それでは、国民年金と厚生年金の年金額の分布を男女別に見てみましょう。

厚生労働省「厚生年金保険・国民年金事業の概況」(令和5年度)より

(株)Money&You作成

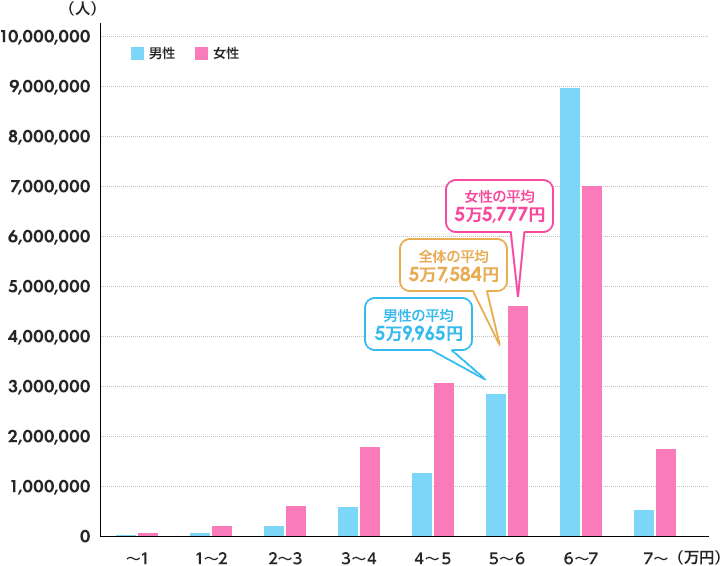

国民年金の平均額は男子5万9,965円、女子5万5,777円。差は4,200円ほどとなっています。

国民年金の金額は、20歳から60歳の480カ月(40年間)のうち、何カ月分の保険料を払ったかに単純に比例します。たとえば、保険料納付月数が半分の240カ月であれば、年金は満額の半分になりますし、3分の1の160カ月であれば年金も3分の1の金額です。

なお、国民年金の満額は83万1,700円(令和7年度・68歳以下)。月額に換算すると6万9,308円です。グラフの示す人数も、6万円〜7万円が最も多くなっています。

厚生労働省「厚生年金保険・国民年金事業の概況」(令和5年度)より

(株)Money&You作成

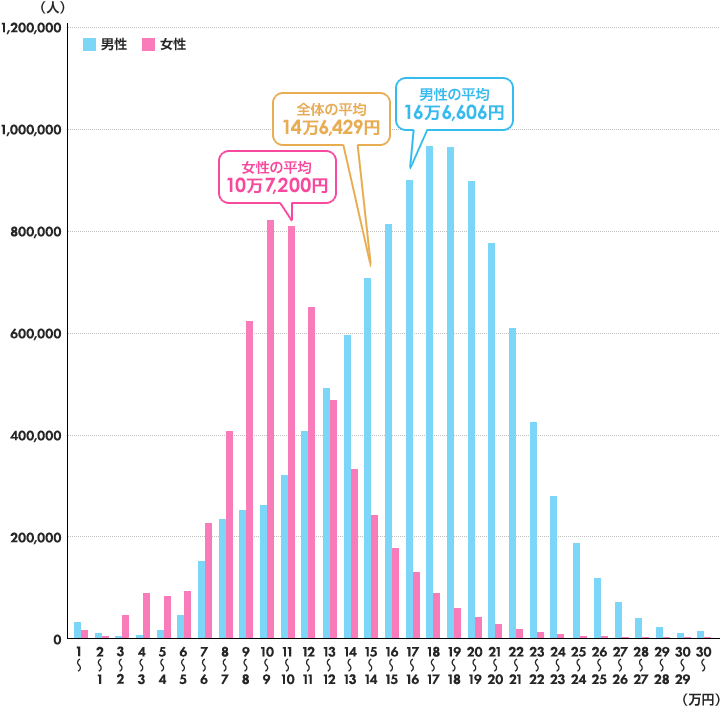

厚生年金の平均額は男子16万6,606円、女子10万7,200円と、約6万円もの差があります。納める保険料が給与や賞与といった報酬によって変わるためです。報酬が多いほど、保険料も多くなり、老後の年金額も多くなることになります。

また、配偶者や子どもなどによる加算があったり、長期間厚生年金に加入していた人の特例があったりするため、個人差は大きくなります。

自分の年金がいくらか知りたい場合には、「ねんきん定期便」が役立ちます。ねんきん定期便は、日本年金機構から毎年1回、誕生日前に届く書類です。

ねんきん定期便には、保険料の納付状況や将来もらえる年金の金額が記載されています。

また、「ねんきんネット」ではスマホやパソコンからいつでもすべての年金記録が確認できるうえ、将来の年金額を試算できるシミュレーション機能も充実しています。ねんきんネットは、マイナンバーカードをお持ちならば、政府が運営するオンラインサービス「マイナポータル」と連携することですぐに利用できます(マイナンバーカードがない場合も、ねんきん定期便に記載されている「アクセスキー」や、ねんきんネットのウェブサイトから手続きすれば利用できます)。

受取ることのできる年金額は、払った保険料に比例します。ですから、まずはきちんと保険料を納付することが大切です。国民年金の加入期間は原則60歳までですが、60歳以降も65歳までは任意で加入できます。年金を満額受取りたい場合には、任意加入を利用しましょう。

万が一、きちんと保険料を納付しているにも関わらず納付漏れになっている…といったことがあったら、すぐに年金事務所に問い合わせてください。

また、上記でも少し紹介しましたが、年金の受給開始を1カ月遅らせる(繰り下げる)ことで、年金額は0.7%ずつ増えます。最大で75歳までの10年間、84%増やせますので、60歳以降も働き、年金に頼らずに生活するというのも、1つの方法でしょう。厚生年金にも70歳まで加入できるので、将来もらえる年金額を増やすことにつながります。

「長く働く」「年金の繰り下げ」の他に、iDeCoやNISAを活用して自分で老後資金を上乗せする方法もあります。どちらも、税制優遇のメリットを生かしながら長期・積立投資を行うことで、お金を増やしていく制度です。もらえる年金額を増やすとともに、自分で老後資金を準備しておけばより安心ですね。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki

頼藤 太希のプロフィールを見る